연준과 유동성 3부

국채 발행 프로세스

바이든 시기의 어마어마한 재정지출 -> 재정적자 -> 국채 발행 -> 시장 참여자들의 국채 입찰 참여 -> 지급준비금 감소(이는 금융기관이 은행에 예치한 예금을 사용해서, 국채를 매수하기 때문)

재무부가 국채로 조달한 자금을 1) 재정지출로 시중에 사용하거나, 2)만기가 온 국채의 원금을 상환 시 -> 지급 준비금 증

일반적인 흐름에서, 재무부가 국채를 발행해서 시중에서 흡수하는 유동성은, 시차를 가지고 상쇄가 됨

양적 긴축 프로세스

양적완화 시 매입한 국채 -> SOMA 계정에 보유 -> 만기 도래 시 롤오버

롤오버: 만기가 다가온 국채를 팔고, 만기가 먼 국채를 되사는 것 = SOMA 계정의 국채 양을 동일하게 유지

양적 긴축 시

SOMA 계정의 만기 도래 시 롤오버 X -> 재무부에 상환 요청 -> 재무부는 신규 국채 발행(=시중의 지급준비금 감소) -> 연준 자금 상환

그런데,,

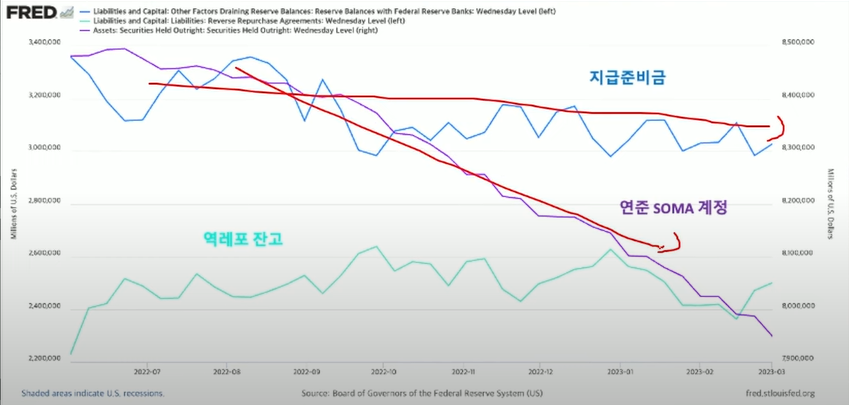

2022년 하반기, 지급준비금은 연준의 QT 속도에 비해 현저하게 느리게 감소했다!

-> 이를 이해하기 위해서는 (중요) 역레포 잔고와 단기채 금리 간의 관계를 이해할 필요가 있음

단기채 금리 vs 역레포 금리

시장이 연준의 금리 인상 속도가 빠를 것이라 예상할 수록, 단기채 금라는 상방으로 요동치면서, 역레포금리를 상회하는 상황이 나타나게 됨

왜냐하면, 역레포 금리는 연준이 현재 기준금리의 하단에 설정해 놓기 때문에, 기준 금리를 결정할 때마다 변동이 되는데,

단기채 금리는 설정을 하는게 아니고, 시장 참여자들의 수급에 의해서, 시장에서 계속 변동하면서 정해지기 때문에, 시장에서 미래에 금리가 오르겠다 그렇게 예상을 한다면은, 아무리 만기가 짧은 단기채라 할지라도, 조금 선행해서 그 이자율이 오르기 때문

2022년 10월 부터 2023년 2월 사이 뚜렷하게 나타났는데요, 당시 시장의 예상보다 가팔랐던 연준의 금리 인상에 단기채 금리가 요동을 치면서, 역레포 금리를 상회하는 모습을 보이자 금융 기관들은 더 높은 이자를 받기 위해서, 연준의 역레포 잔고에 유치되어 있던 자금을 인출해서, 재무부가 발행하는 단기채를 사게 됩니다.

그래서 지금 이 그래프에서 단기채 금리가 역레포 금리보다 높았을 때를 빨간색 화살표로 이렇게 표시를 해놨는데요, 동일한 지점이 오른쪽 그림의 빨간 화살표로 표기가 돼 있는데, 이 지준금과 역레포 자금 그래프에서 대조해보면, 이 화살표가 ...