[연준리포트리뷰] 우리는 왜 알면서도 '폭탄 돌리기'에 동참하는가?

또마스터

2026.01.03조회수 200회

또마스터

구독자 414명구독중 36명

공간시장에서 배운 실물 감각을 바탕으로, 자산시장의 흐름을 읽으려 합니다.

올해부터 시간이 날 때마다 좋은 아티클을 하나씩 선정해서, 최대한 쉽고 명료하게 정리해 보자는 작은 목표를 세웠습니다. 무언가를 처분하는데서 오는 큰 스트레스가 늘 심연에 깔려 있는데... 이게 일종의 '마음수양' 처럼 도움이 되는군요.

그 첫 번째 글로 무엇이 좋을까 고민하다가, 투자자라면 누구나 피할 수 없는 주제이자 영원한 난제인 '거품(Bubble)'을 다룬 이 보고서를 골랐습니다.

우리는 흔히 급등하는 주식이나 코인 차트를 보며 "저건 미친 짓이야(광기)"라거나 "사람들이 탐욕에 눈이 멀었어(비이성)"라고 쉽게 말하곤 합니다. 저 역시 그렇게 생각했습니다. 거품은 인간의 불완전한 심리가 만들어낸 오류라고 말이죠...

그런데.. 시카고 연준(Federal Reserve Bank of Chicago)의 가디 발레비(Gadi Barlevy)가 쓴 이 논문, 「거품은 왜 발생하는가: 합리성 논쟁의 재검토」를 읽고 나서 그 생각이 좀 변했습니다.

https://www.chicagofed.org/publications/economic-perspectives/2025/3

저자는 거품을 '심리적 오류'가 아닌 '정보의 비대칭'과 '서로 다른 신념'의 결과물로 해석합니다. 시장 참여자들이 모두 합리적이라 해도, 서로 쥐고 있는 정보(패)가 다르다면 거품은 필연적으로 발생하며, 심지어 "알면서도 비싸게 사는 것"이 수학적으로 가장 합리적인 선택이 될 수 있음을 증명합니다.

꽤 충격적인 통찰입니다. 우리가 참여하고 있는 이 시장이 단순한 '눈치 게임'이 아니라, '누가 정보를 선점했느냐를 겨루는 치열한 정보전'이라는 사실을 적나라하게 보여주기 때문입니다. 특히 내재 가치가 모호한 암호화폐 시장의 작동 원리를 설명하는 데 있어 매우 합리적인 개념을 제시합니다.

자산 시장에서 '거품(Bubble)'이라는 단어만큼 사람을 흥분시키고 또 절망하게 만드는 단어도 없음. 17세기 네덜란드 튤립 파동부터 2000년대 닷컴 버블, 2008년 서브프라임 모기지 사태, 그리고 최근의 코인 열풍까지. 역사는 지겹도록 반복됨.

대부분의 사람들은 이 현상을 '미친 짓(Madness)'이나 '탐욕'으로 설명함. "남들이 사니까 나도 산다"는 심리, 즉 인간의 비합리성이 거품을 만든다는 것이 정설처럼 받아들여짐.

하지만 이 보고서는 매우 삐딱하고 도발적인 질문을 던짐.

만약 거품이 멍청하거나 미친 사람들의 짓이 아니라, 지극히 합리적이고 똑똑한 사람들이 치밀하게 계산한 결과라면?

첫 번째 파트에서는 우리가 흔히 알고 있는 거품의 정의와, 경제학자들이 머리를 싸매고 고민해온 '수학적 딜레마'를 쉽게 풀어보겠음.

1978년, 경제사학자 찰스 킨들버거(Charles Kindleberger)는 『광기, 공황, 그리고 붕괴』라는 책을 통해 금융 위기의 역사를 정리함.

킨들버거의 관점:

거품은 '시장 심리'의 문제임.

처음엔 뭔가 좋은 소식(펀더멘털 개선)이 있어서 가격이 오름.

그러다 어느 순간 투자자들이 이성을 잃고 광풍(Mania)에 휩싸임.

"가즈아!"를 외치며 너도나도 사다가, 갑자기 겁을 먹고 공황(Panic) 상태로 투매함.

역사적으로 1720년 남해회사 주가 조작 사건을 보면, 주가가 몇 달 만에 10배 올랐다가 고점 대비 90% 폭락해버림. 이걸 보면 누가 봐도 "이건 미친 짓이야"라고 생각할 수밖에 없음.

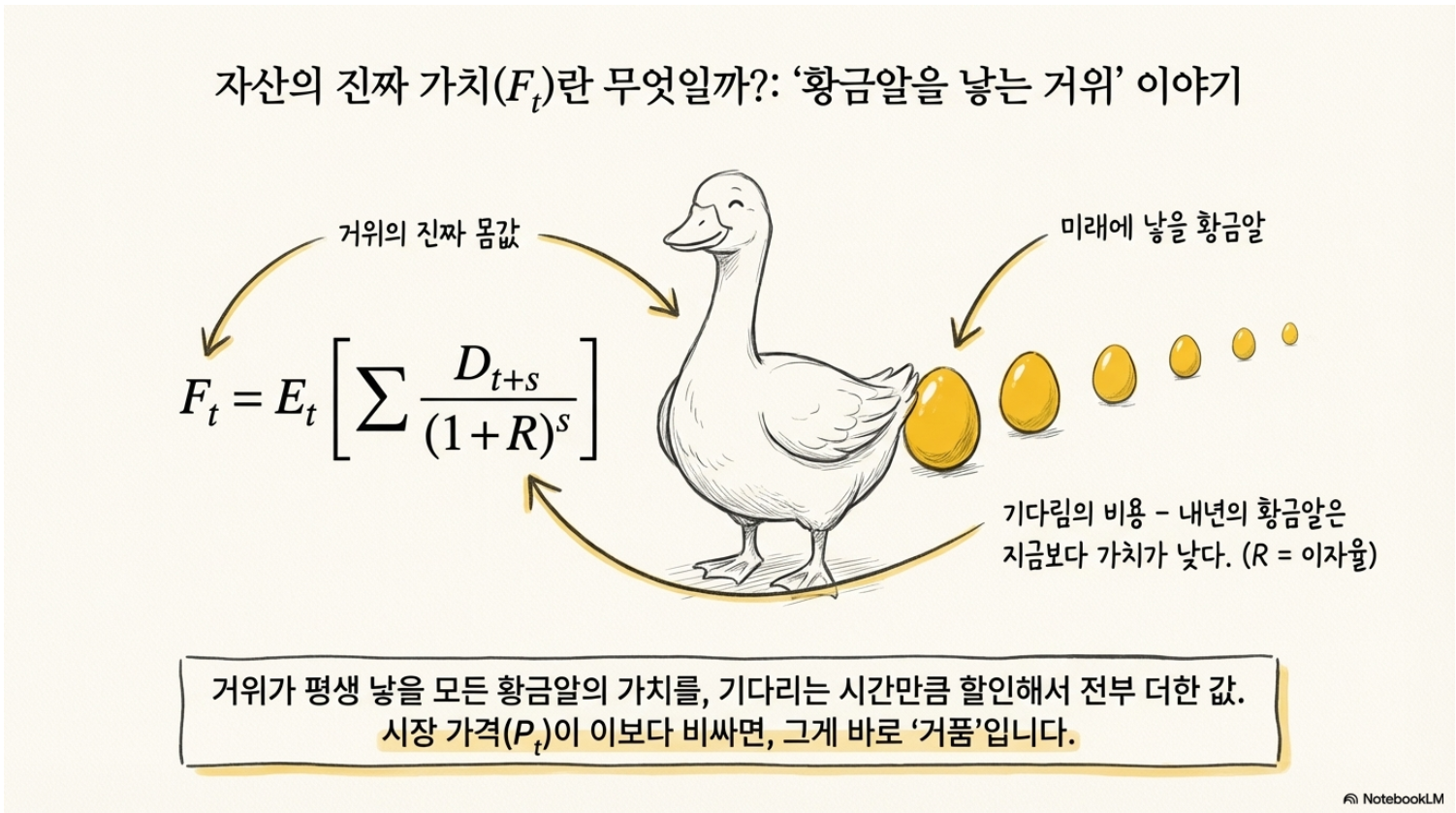

하지만 경제 이론가들은 '광기' 같은 모호한 단어를 싫어함. 그들은 계산기를 꺼내 듦. "감정 빼고, 진짜 이 물건의 가치가 얼마인지 계산해보자"는 거임.

경제학적 정의: 거품이란, 자산 가격(P_t)이 그 물건이 평생 벌어다 줄 돈(F_t)보다 비싼 상태를 말함.

이걸 수식으로 쓰면 이렇음:

이 수식을 '황금알을 낳는 거위'로 번역해보겠음.

F_t (내재 가치): 거위의 진짜 몸값.

D_{t+s} (배당금): 거위가 매년 낳을 황금알의 가격.

(1+R)^s (할인): 이게 핵심임. 내년의 황금알 1개는 지금 당장의 황금알 1개보다 가치가 떨어짐. 왜? 1년을 기다려야 하니까. R은 그 '기다림의 비용(이자율)'임.

해석:

이 수식은 "거위가 죽을 때까지 낳을 모든 황금알의 가격을, 기다리는 시간만큼 깎아서(할인해서) 싹 다 더한 값"임.

만약 시장에서 거래되는 거위 가격(P_t)이 이 계산된 값(F_t)보다 비싸다면? 그게 바로 거품(P_t > F_t)임.

참고: 경제학자들은 "가격이 급등했다가 폭락했다"는 현상(무빙)보다, "적정가보다 비싸냐 아니냐"는 수준(레벨)을 더 중요하게 봄. 실제로 가격이 급등한 자산 중 절반 정도는 폭락하지 않고 그 가격을 유지했다는 연구 결과도 있음. (Greenwood et al., 2019)

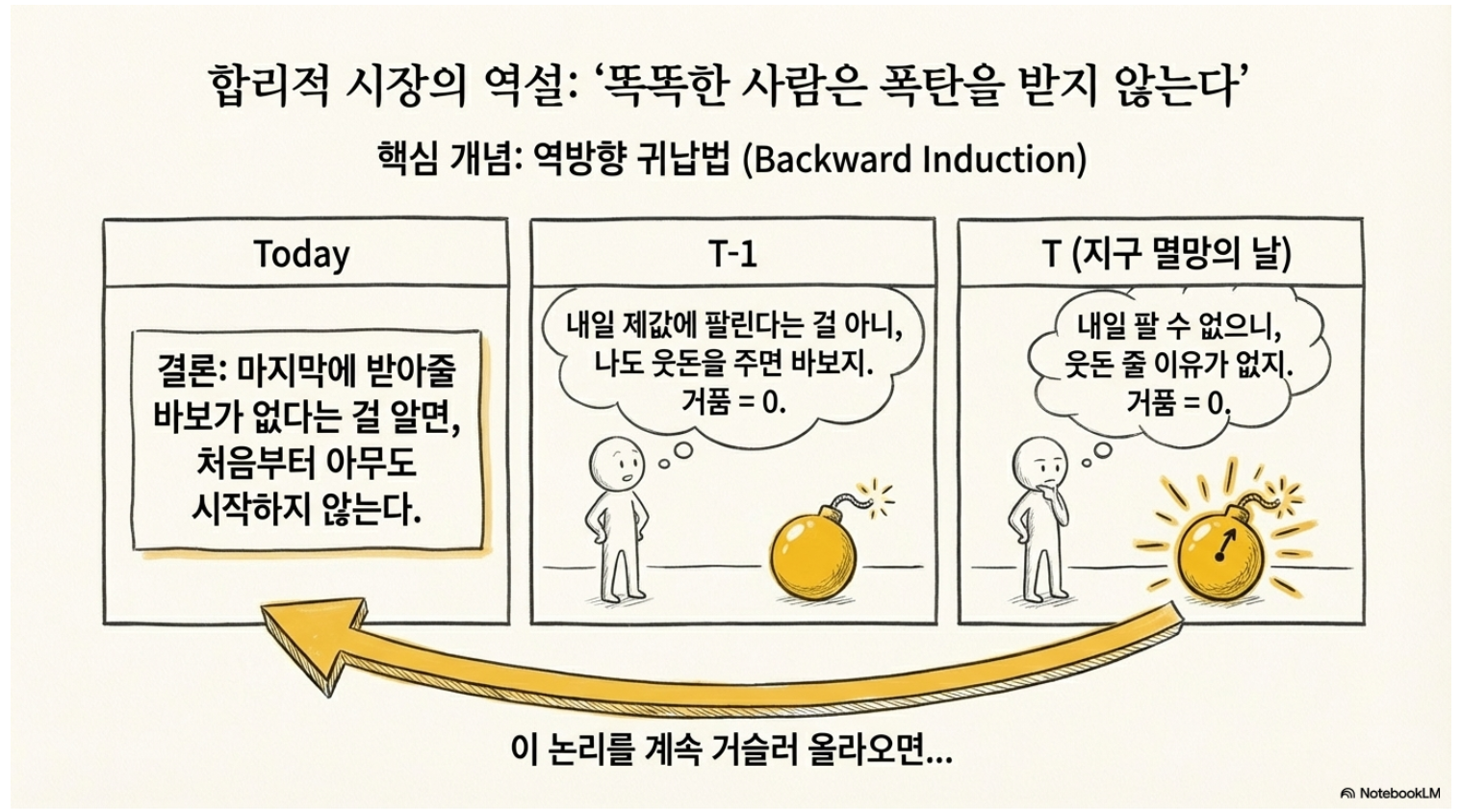

경제학계, 특히 '합리적 기대 가설'을 믿는 학자들은 오랫동안 "모두가 똑똑하다면(합리적이라면) 거품은 생길 수 없다"고 주장했음. 왜 그런지 '폭탄 돌리기' 게임에 비유해 설명하겠음.

자산 거래가 영원하지 않고, 언젠가 끝나는 날(T)이 있다고 가정해봄. 예를 들어, "지구 멸망의 날"이 정해져 있다고 치는 거임.

지구 멸망 당일 (T):

이날 주식을 사는 사람은 바보임? 아님. 배당금을 받을 수 있다면 살 수 있음.

하지만 내일은 없음. 팔 수가 없음.

그러니 딱 배당금 가치(F_T)만큼만 주고 삼. 웃돈(P_T > F_T)을 줄 이유가 1도 없음. 거품 = 0.

지구 멸망 하루 전 (T-1):

이날 주식을 사는 사람은 생각함. "내일(T) 팔아야지."

근데 내일 가격(P_T)이 배당금 가치랑 똑같다는 걸 이미 알고 있음. (위에서 계산했으니까)

"어라? 내일 시세차익을 못 남기네?"

그럼 오늘도 웃돈 주고 살 이유가 없음. 거품 = 0.

결론 (역방향 귀납법):

이 논리를 어제, 그저께, ... 이렇게 계속 거슬러 올라오면?

"오늘 당장도 거품은 낄 수 없다"는 결론이 나옴.

이것이 경제학에서 말하는 '역방향 귀납법(Backward Induction)'의 무서움임. 마지막에 받아줄 바보가 없다는 걸 알면, 처음부터 아무도 시작하지 않는다는 논리임.

만약 누군가 "아 몰라, 나는 그냥 비싸게(P_t > F_t) 살래!"라고 한다면? 경제학자는 계산기를 두드려보며 말림.

"님, 그 돈으로 주식 사지 말고 빚을 갚으세요."

거품 낀 주식을 사는 것보다, 그 돈으로 대출을 상환해서 이자(R)를 아끼는 게 수학적으로 무조건 이득이기 때문임.

합리적인 사람이라면 아무도 그 주식을 안 삼 -> 수요가 없음 -> 가격 폭락 -> 거품 사라짐.

위의 논리는 완벽해 보이지만 맹점이 있음. 바로 "거래가 언젠가 끝난다"는 가정임. 하지만 현실 세계는 지구가 멸망하지 않는 한 계속됨. '무한한 시간'이 주어지면 이야기가 달라짐.

거래가 영원히 계속된다면, '마지막 날'이 없으니 역방향 계산을 못 함. 그럼 거품이 생길 수 있을까?

여기서 또 수식이 하나 등장하는데, 의미만 알면 됨.

해석:

"내가 거품 낀 자산을 샀다면, 이 거품은 최소한 은행 이자율만큼은 무럭무럭 자라줘야 한다."

안 그러면 굳이 위험하게 거품을 살 이유가 없으니까. 은행에 넣는 게 낫지.

그런데 문제가 있음. 거품이 매년 이자율만큼 커지면, 나중엔 거품 크기가 무한대가 됨. 전 우주의 돈을 합친 것보다 비싸짐.

이 자산을 영원히 들고 있으면? 장부상으로는 엄청난 부자임.

하지만 그걸 팔아서 빵을 사 먹지 않으면 의미가 없음. (돈은 쓰려고 버는 거니까)

결국 사람들은 언젠가 이걸 팔아서 소비하려고 함.

모두가 팔려고 내놓는 순간? 펑! 거품 붕괴.

즉, 사람 수가 정해져 있다면 시간이 무한해도 거품은 유지될 수 없다는 게 결론임. (이걸 경제학 용어로 '횡단성 조건'이라 부름)

하지만 1982년, 블랜차드(Blanchard)와 왓슨(Watson) 같은 천재들이 반박함.

"아니, 거품이 터지기 전에 팔고 튈 수 있다고 계산이 서면, 사는 게 합리적이지 않나?"

이게 바로 '합리적 거품(Rational Bubbles)' 이론임. 우리가 흔히 말하는 '더 큰 바보 이론(Greater Fool Theory)'의 우아한 버전임.

이게 가능하려면 딱 하나의 조건이 필요함.

새로운 호구(매수자)가 시장에 끊임없이 들어와야 한다.

무한한 세대 교체 (OLG 모형):

내가 늙어서 은퇴할 때쯤, 내 자산을 사줄 '다음 세대'가 태어난다면?

나는 그들에게 팔고 떠나면 됨. 그들은 또 그 다음 세대에게 팔고.

이렇게 무한히 바톤 터치가 가능하다면, 실체가 없는 종이조각(화폐)도 가치를 가질 수 있음.

돈줄이 막힌 사람들 (차입 제약):

급전이 필요한데 대출이 안 되는 상황을 생각해보자.

이때 어떤 자산이 '현금화가 쉽다'면, 그 자산이 똥값이라도 웃돈 주고 살 의향이 생김. 나중에 급할 때 팔아먹으려고.

즉, 배당금 때문이 아니라 '유동성(환금성)' ...

정보경제학에서의 정보비대칭은 참 재미있는 내용이죠. 논문은 뭔가 게임이론적인 내용도 포함하는 것처럼 보입니다.

저도 최근에 가치평가로는 해석 불가능한 주가의 과열을 목격하고 있어서,

매도시점에 대한 판단을 가치평가로만 하지말고 하락 반전 트리거로 판단하기로 했습니다.

논문 내용대로 제가 정보를 잘못 알고 있거나 상애보다 적거나 불리한 사유로 역선택을 할 수 있기 때문에 매도 시점에 대한 판단을 기술적 지표와 트리거로 결정한 것 같습니다.

실생활과 관련된 재미있는 논문이었네요. 정성스러운 글 감사합니다.

ㅎㅎㅎ 역시 아시면서모르는척 하고계셨어요! '반전트리거' 잘 귀담아 듣겠습니다.^^

또마스터님 덕분에 버블에 관한 연준리포트를 읽을 수 있었네요.

꽤 오랜 기간 조정다운 조정없이 지속되어 온 상승장이라 버블에 관한 이야기가 끊이지 않는 시기에 더 생각해봐야 할 좋은 포인트들을 알게 되어 더욱 감사드립니다.

재미있게 잘봤습니다 감사합니다

책갈피 하고 갑니다

좋은 글 소개해주셔서 감사해요

거품에 새로운 관점의 분석 잘 봤습니다. 머릿속에 새겨놔야겠습니다.