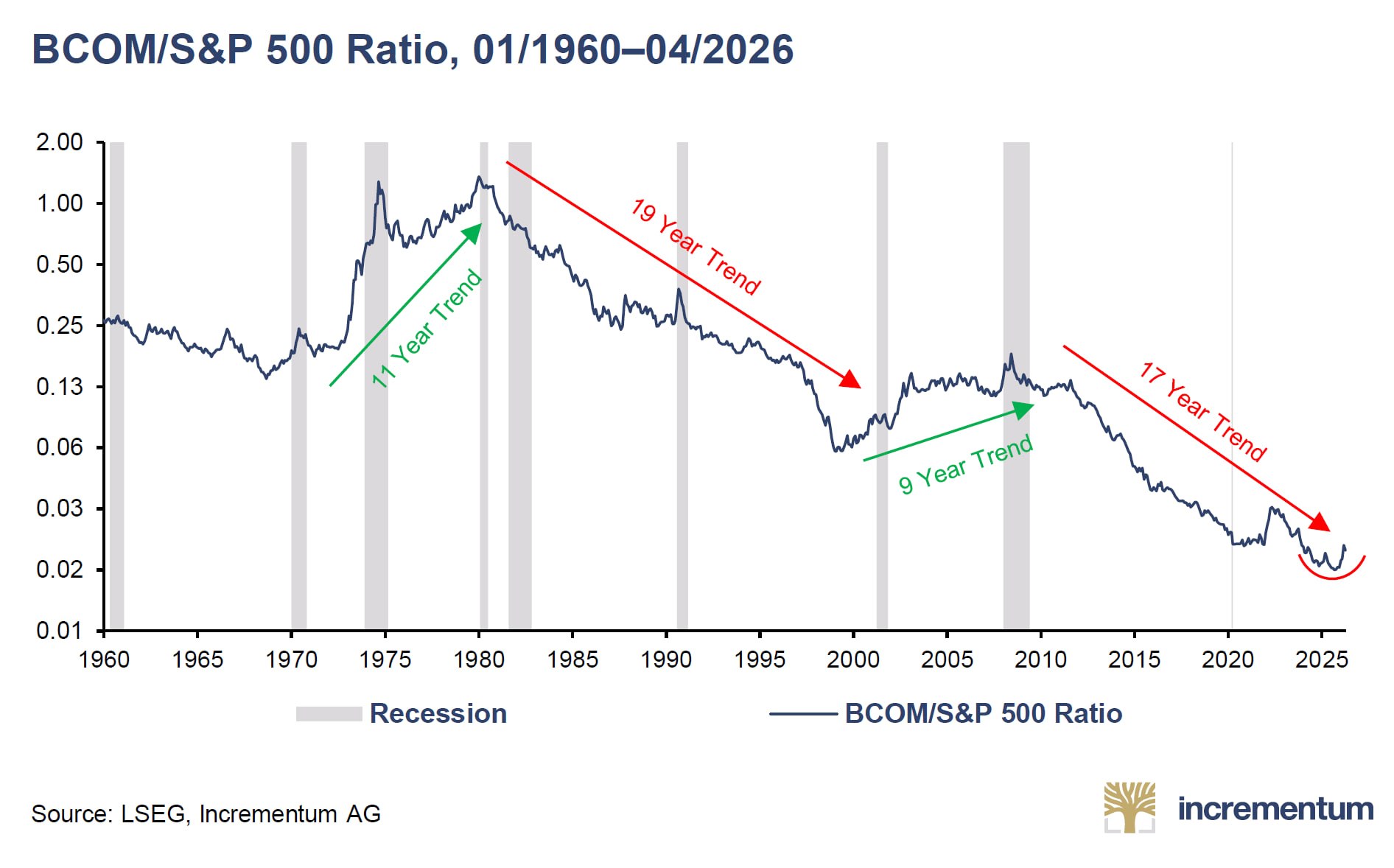

주식 대비 원자재 가치 비율(BCOM/S&P 500)은 지난 17년간 하락세를 지속하며 역사적 저점을 기록했습니다. 원자재 시장이 본격적인 강세장으로 전환할 10가지 구조적 요인은 다음과 같습니다.

1. 원자재 강세장의 10가지 이유설비투자 부족: 10년간의 약세장 이후 대규모 투자 공백이 누적되며 생산량 확대를 구조적으로 제한합니다.

2. 비탄력적 공급: 광산 생산은 클릭 한 번으로 늘릴 수 없습니다. 발견부터 생산까지 15~20년이 걸립니다.

3. 정부 지출 확대: 전 세계적으로 인프라·국방 중심의 정부 지출 확대 흐름이 강화되고 있습니다.

4. 자원 민족주의: 각국이 원자재를 비축하고 수출을 통제하며 공급망을 무기화하고 있습니다. 결과적으로 지정학적 리스크 프리미엄이 구조적으로 높아졌습니다.

5. 기관투자자의 무관심: 연기금 등 주요 기관 투자자의 원자재 자산 배분 비율이 여전히 매우 낮거나 사실상 0% 수준입니다.