리스크 온을 기대하는 이유

urbanfox

2026.02.06조회수 109회

urbanfox

구독자 4명구독중 0명

단기 금융 시장(Money markets)은 긴축 조짐을 보이고 있으나, 글로벌 제조업 경기 개선과 중앙은행의 유동성 공급은 강세장으로의 전환을 시사하고 있습니다.

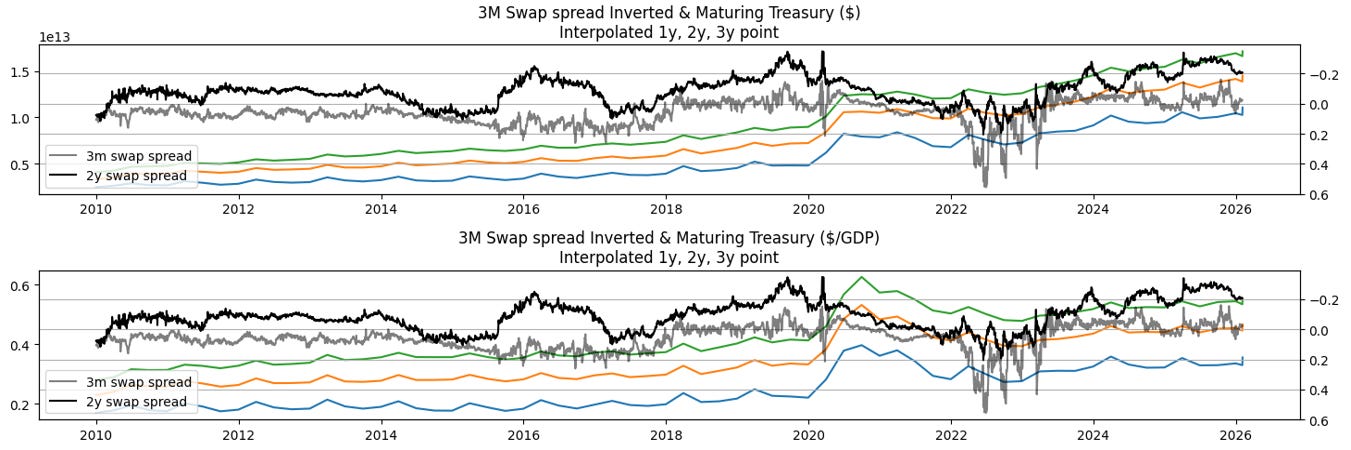

재무부 일반 계정(TGA) 재충전과 프라이머리 딜러(Primary Dealer)의 비대한 대차대조표로 인해 단기 금융 시장이 일부 역풍을 맞고 있으나, 현재의 자금 조달 압박은 2025년 말 정점 대비 현저히 낮은 수준입니다.

SOMA 포트폴리오 내 Bill 및 쿠폰채 보유량 증가로 인한 순자산 증가는 이러한 긴축 압력에 대한 중요한 유동성 완충 장치 역할을 합니다.

거시적 관점에서 건전한 글로벌 제조업 데이터와 중앙은행들의 완화 주기 전환은 여름까지 ISM 제조업 지수의 지속적인 회복을 시사합니다.

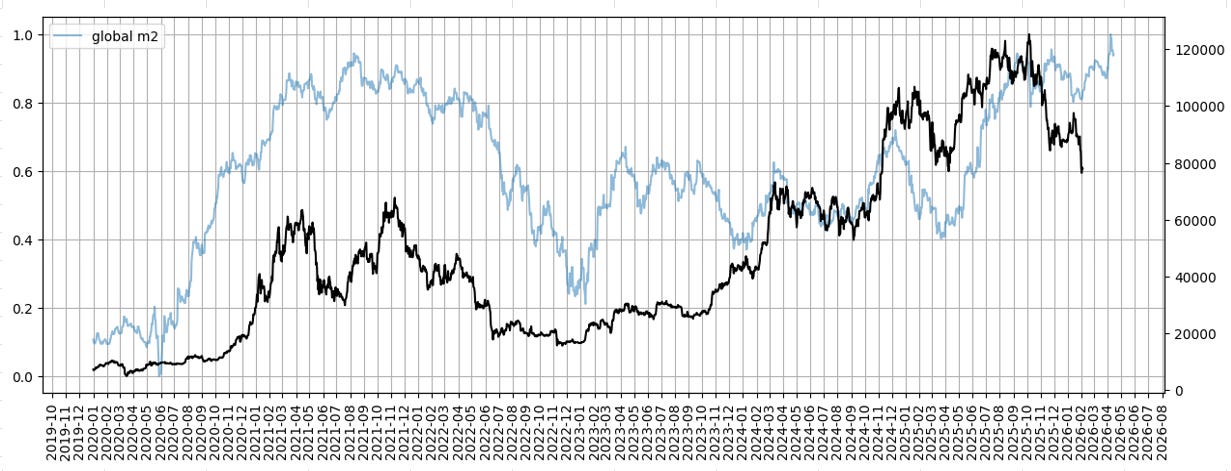

글로벌 M2 통화량 확대와 중앙은행 대차대조표 추세가 시장의 바닥 다지기 및 후속 리스크 온 움직임을 가리키고 있어, 디지털 자산과 주식에 대한 중기 신호는 점점 더 낙관적입니다.

결론: 환헤지를 하지 않은(Unhedged) 상태로 글로벌 지수를 비중 확대(Overweight)하는 전략을 권장합니다.

미국 (US)

통화량: 미국 M2 통화량은 약 22.4조 달러로 사상 최고치입니다. 기관용 머니마켓펀드(MMF)는 2024년 이후 가파른 상승세를 유지하고 있습니다.

은행 현금 비율: 대형 및 외국계 은행의 현금 비율이 2019년 수준(각각 약 9%, 32%)에 근접하고 있으며, 이는 2019년과 같은 자금 시장 경색의 원인이 될 수 있습니다.

익일물 유동성: 2026년 이후 GCF 레포와 SOFR 금리는 2026년 이전보다 낮아져 스트레스가 완화되었음을 보여주나, RRP 레벨 대비해선 여전히 높아 ...