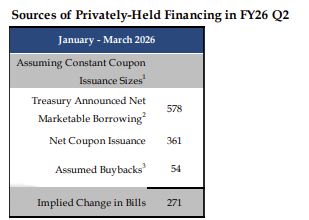

26년 1~3월까지 재무부는 월 평균 900억 달러의 T-bills 발행 예정.

연준이 12월 FOMC에서 발표한 단기국채 매입 규모는 일단 400억 달러.

26년 기준으로 매달 신규 발행 T-bills의 무려 45%를 연준이 사준다는 이야기.

이렇게 많은 물량을 연준이 발빠르게 사주겠다고 나선 이유는?

재무부의 단기국채 의존도가 상당히 높아졌고, 앞으로도 높은 상태 유지 가능성 높음

왜? 장기금리 끌어내리려면 발행량을 줄여야 하니까 + PD 재고 만땅 + 일본 불안.

베센트도 현재의 발행 비중을 26년 거의 내내 유지할 것이라고 함.

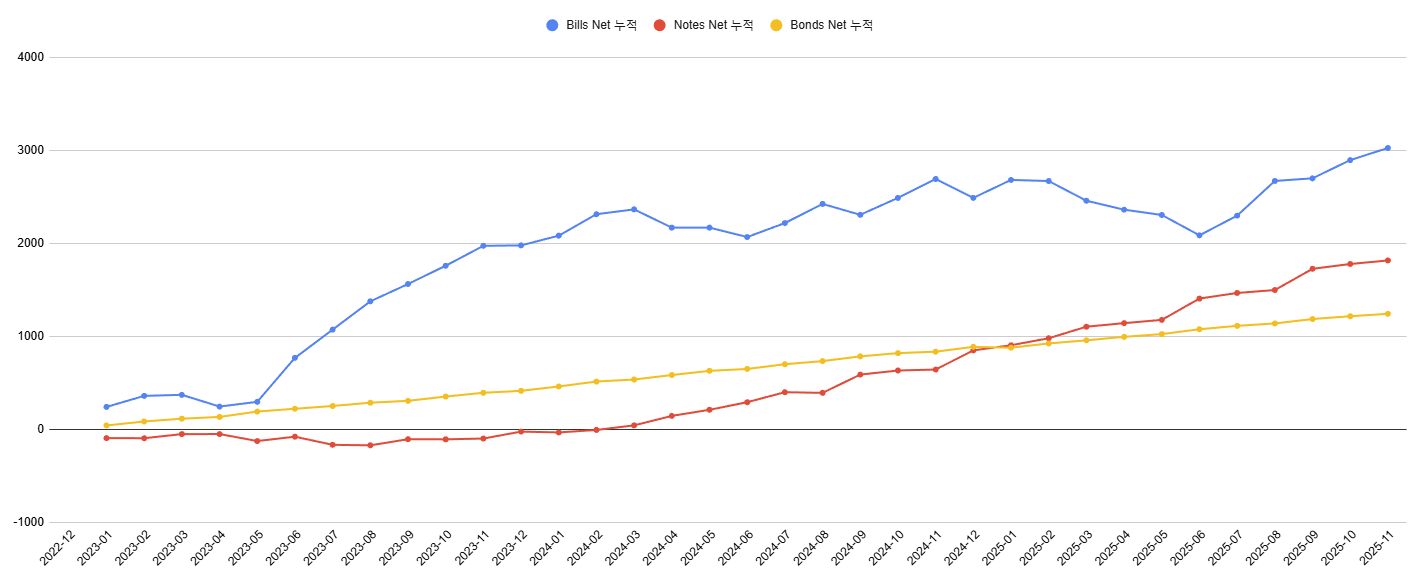

일드커브를 보면 단기금리 크게 하락, 장기금리 도무지 안 내려옴.

장기금리가 높은 상태에서 중장기채 비중 늘리기는 부담.

재무부의 높은 T-bills 의존도가 오래 간다면, 연준의 T-bills 매입도 오래 간다고 봐야 할 듯.

이번 연준 단기채 매입은 일시적 유동성 공급이 아닌 달라진 재무부 펀딩 방식에 대한 연준의 호응이라고 봐야 할 듯?