케빈 워시 - 3

케빈 워시의 그린스펀 의장 관련 발언… 좋은 부분들은 다들 아시리라 생각합니다.

그렇다면 과연 조심해야 할 부분은 무엇인지도 알아야 하지 않을까요..?

아래 글로 대체합니다. 감사합니다

(원문 링크 : https://x.com/Busanaz1/status/2048239617296756999?s=20)

Busanaz1

2026.04.26

케빈 워시 리뷰 - 2 (feat. 앨런 그린스펀)

네.. 결론부터 이야기 하자면.. 워시 의장의 시대에서는 그린스펀 시대를 공부해 보시는게 좋지 않을까..의견을 드려봅니다.

파월 조사를 종료하겠다는 뉴스가 나왔죠.. 우선 이에 대한 신문 내용 한 번 보겠습니다.

“ABC뉴스는 법무부 고위 관계자들이 최근 며칠간 상원의원을 접촉하며 이들에게 파월 의장에 대한 조사를 중단하고 해당 문제를 연준 내부 감시 기구에 넘길 계획이라는 점을 언급했다고 보도했다.

법무부 고위 관계자들이 접촉한 상원의원중에는 그간 케빈 워시 연준 의장 후보자에 대한 인준 표결에 반대한 공화당 소속 톰 틸리스(노스캐롤라이나)도 포함돼있다고 매체를 설명했다.

현재 연방의회 상원 은행위원회는 공화 13명, 민주 11명인 구도로 틸리스 의원이 이탈하면 표결은 동수가 돼 워시 후보가 의장으로 오를 수 없는 상황이었다.

ABC뉴스는 법무부의 수사 종료는워시 연준 의장 후보자 인준을 지연시킬 위협이 있었던 대치 상황이 끝내는 것이라 될 것이라고 설명했다. - 출처 : 연합인포맥스 - “

이에 따라 케빈 워시 인준에서 방해를 받던 장애물이 거둬지며 금리 인하에 대한 확률이 올라가며 국채 금리가 하락을 했습니다. 이렇게 된다면 과연 4월 FOMC에서 시장은 파월의 말 보다는 워시 청문회 당시 발언을 보며 매파적으로 나오더라도.. 부정적 뉴스를 어느정도 걸러서 듣지 않을까 생각이 됩니다.

4월 FOMC에서 중요한 부분은 인플레이션에 대해서 연준 위원들이 어떻게 생각을 하는가가 중요하다고 봅니다. 특히나 미시간대 단기 기대인플레가 4월 확정치로 4.7%가 나오며 3월 대비 0.9%p가 올랐구요.. 장기 기대인플레 (5년)도 전월 대비 0.3%p가 올랐습니다. 이에 대한 코멘트에 집중을 해보시면 좋을 것 같습니다.. 나머지는.. 아마 워시 인준 확률이 올라가서리..무튼.. FOMC 관전 포인트는 다음주에 한 번 다루도록 하구요.. 오늘은 워시 리뷰 이어서 하겠습니다.

우선 첫 번째로.. 포워드 가이던스에 대해서 부정적으로 이야기를 했습니다. 워시는 너무 커뮤니케이션을 많이 하는 부분은 오히려 시장이 연준에 의지하게 하는 것이라고 하며 부정적인 의견을 드러냈구요.. 여기에 FOMC 회의도 줄이자라고 했습니다..

즉.. 시장과 너무 커뮤니케이션을 많이 하지 말자.. 이러면 연준이 과거 자신들의 발언에 묶이고 시장도 이에 대한 기대감이 생기게 되면서 거스르기가 어려워 진다는 말이죠..즉.. 연준의 행동을 너무 쉽게 예측하지 못하게 하자입니다.. 이거 누구 생각나지 않나요.. 그린스펀 의장이죠.. 그린스펀 의장은 중앙은행에 들어오고 나서 모호하게 말하는 법을 배웠다고 했습니다.. 그리구요.. 당시 시장에서는 그린스펀이 발언을 하면 무슨 말인지 너무 어렵고 헤깔려서리.. 하나하나 뜯어서 해석하는데 시간이 걸렸거든요.. 물론 94년부터 커뮤니케이션을 시작했지만.. 지금과 같은 명확한 포워드 가이던스, 점도표, 기자회견, 인플레이션 타겟 목표 없이도.. 인플레는 안정적이었고(물론 2000년대 들어서 올라왔지만..) Fed에 대한 시장의 신뢰는 높았습니다..

아니.. 정확하게 말하자면.. 그린스펀에 대한 시장의 신뢰가 높았다는 말이죠.. 아마.. 워시는 이러한 부분들을 보고 커뮤니케이션을 줄이자라고 하지 않았을까 생각을 해봅니다.. 워시가 최근 그린스펀 의장을 언급하며 정책적인 코멘트들을 많이 했는데.. 파월은 인플레 파이팅 볼커를 존경했다면.. 워시는 그린스펀 의장을 존경하고 있지 않나..생각을 해봅니다. 이게 이번 청문회 중 AI에 대한 생산성에 대해서 발언을 할 때도 그린스펀 의장이 떠올랐거든요..

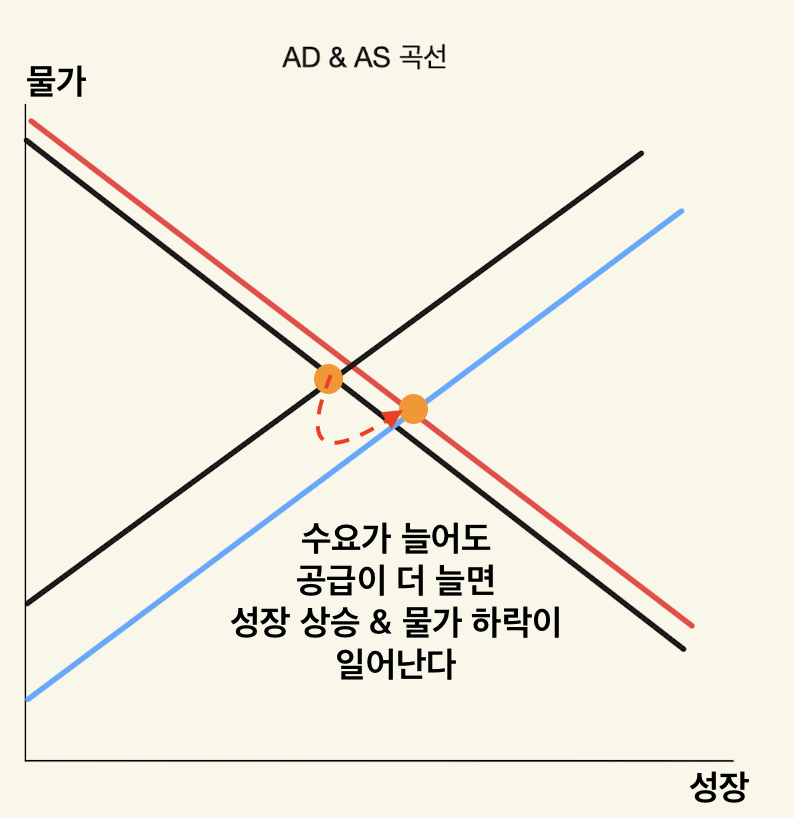

그린스펀 의장은 당시..생산성 증가에 따라 성장은 올라가며 물가는 안정적일 수 있다고 했습니다.. 다만 초반 CPAEX 투자로 인해 수요가 늘어날 수 있습니다.. 그리고 성장이 증가하게 되면서도 수요가 늘어날 수 있죠.. 하지만.. 생산성 항목이 더 크게 증가하며 공급 곡선이 우측으로 큰 폭 이동한다면.. 아무리 수요 곡선이 우측으로 이동해도 만나는 지점이 낮아지며 세로축인 P는 기존 보다 높아지지 않습니다..

아래 차트를 보시면 이해가 가시죠.. 가로축인 성장은 커지지만.. 세로축인 물가는 낮은 지점에서 만난다는 것이죠.. 네.. 생산성이 좋아지면 더할나위 없이 좋아 보입니다. 다만.. 당시 상황을 보시면.. 2000년대 들어서요 그린스펀 의장은 고민을 합니다.. 수요가 너무 좋아서 지금 금리 수준이 적당하지 않다구요..우선 이에 대해 이전에 제가 적었던 에세이 부분 내용 인용을 합니다.

“그린스펀 의장은 이 연설에서 미국경제가 지난 60년대의 장기호황기를 넘어서 다음달에 106개월 연속 호황기록을 세울 것이라는 낙관론을 펼치면서도“과열양상의 경제성장과 주가의 지속적 상승이 경제를 침체시킬 수도 있는불균형을 야기했다”고 지적했다” - 출처 : 서울신문 (2000. 1.15)-

“그린스펀 의장은 최근 6개월간의 미 경제동향을 보고하는 미 하원의 험프리-호킨스 증언에서 생산성 증가가 계속되더라도, FRB는 총수요와 총공급 양측의 성장이 균형을 이룰 정도로 금리가 충분히 인상되지는 않았다는 징후를 면밀히 관찰해야 할 것이라고 말했다. 그는 또 현재까지 인플레이션의 우려는 없으나, 최근의 잇단 금리 인상이 미 경제의 지나친 성장을 둔화시키는데 성공했다는 증거는 별로 없다고 말했다.” - 출처 : 조선일보 (2000. 2.18)

첫 번째 신문에서 과열된 경제 성장과 주가의 지속적 상승이 경제를 침체시킬 수도 있는 불균형.. 이 말은 과열된 경제 성장이 주가의 상승에서 비롯된 것이고 > 이는 물가의 자극을 일으켜 > 연준이 금리를 인상하게 되면 > 주가는 하락하게 되면서 > 과열경제의 원인이 사라지며 > 갑작스러운 경기가 가라앉게 된다는 것을 의미하죠..

두 번째는 총수요와 총공급 양측의 성장이 균형을 이룰 정도로 금리가 충분히 인상되지 않았다.. 제가 IS-LM 곡선 > AD-AS 곡선에 대해서 이야기를 해드린 적 있는데요 딱 지금 그거에 대해서 이야기를 하고 있습니다. IS-LM 모델에서 세로축인 금리를 인상하게 된다면 > LM 곡선이 좌측으로 이동하게 되면서 IS-LM의 균형점이 좌측으로 이동합니다. 이렇게 된다면 가로축의 Y(국민소득 or 성장)가 줄어든다는 의미이겠죠.. R이라는 금리를 인상했으니

그런데 LM 곡선이 좌측으로 이동했음에도 당시 투자가 열풍을 이끌었기에 IS 곡선이 충분히 좌측으로 이동하지 않은 상태를 의미합니다. 이렇게 된다면 기존에는 R의 증가로 LM이 좌측으로 이동했어야 하나, IS 곡선이 너무 우측으로 이동해 > 균형점이 보다 우측으로 치우쳐 있어 가로축인 Y가 여전히 높다는 의미입니다.

이렇게 된다면 AD-AS 곡선에서 Y값이 높기 때문에 AD 곡선은 우측으로 치우쳐 있습니다. 하지만 SRAS(단기 총공급곡선)는 (기업들이 물가가 오르면 생산을 더 많이 늘린다는 의미) 경사진 상황에서 AD 곡선이 우측으로 치우쳐 있으니 가로축인 Y와 P가 동시에 증가하며 단기과열 + 인플레이션의 상황을 만들 수 있다는 말이 됩니다.

즉, 그린스펀 의장은 투자의 과열이 IS 곡선을 보다 우측으로 치우치게 하여 > AD 곡선이 보다 우측에 있어 경기과열과 물가 상승에 대한 우려를 나타냈다고 보시면 됩니다. 쉽게 말하면 금리인상이 아직 충분하지 않아 IS 곡선을 좌측으로 이동시키지 못해 AD 곡선이 보다 우측에 있다는 말이죠… - 25.9.25. 에세이 중 - “

지금의 상황과 다른 부분은 맞습니다.. 경제가 그렇게까지 호황인 상황은 아니라는 점입니다. 하지만.. 워시가 주장하는 미리 선재적으로 인하를 한다면.. 경기 측면으로 시차를 두고 살아나며 이런 현상이 올라올 수 있지 않을까요.. 물론 워시가 어떻게 진행을 하느냐에 따라 달라지겠지만요.. 그리고 정말 생산성이 나오고 있고.. 26년…아니.. 1년 이내로 빠르게 생산성이 깊이 스며들며 올라오 수 있다면 금리 인하는 가능하겠지만.. 아직 그걸 모르는 상태에서 인하해준다면.. 결과론적으로.. 그린스펀 의장이 했던 고민들을 하지 않을까요..

워시도 AI에 대한 코멘트에 대해서.. AI가 무조건 생산성이 높아지며 물가가 낮아진다고는 말하지 않았습니다.. 청문회 내용 한 번 보시죠..

“Senator John Neely Kennedy:

Okay. I've got one more question because I'm about to run out of my parliamentary inquiry time. I've heard your argument the last few months about artificial intelligence has made us so productive, labor so productive that companies don't have to raise prices, therefore inflation isn't a problem, therefore rates can be cut. Do you really believe that right now?

Kevin Warsh:

No, that is not how I would characterize the story on AI.

Senator John Neely Kennedy:

Okay. But you've said what I just said, haven't you?

Kevin Warsh:

I have said that this is the most disruptive moment in modern economic history in the U.S. and the world. I've said that artificial intelligence, AI, short for American Ingenuity, is going to have a big effect

(중략)

Yeah. So I think it has two elements. One is the increase in capital expenditures to build data centers and the rest. That will have an effect on demand. That will increase demand, my guess is a few tenths of 1%. But on the supply side of the economy, to increase the potential output of the economy, that could be considerably bigger. We don't know that. We can't bank on that, but considerable work needs to be done by the Federal Reserve in evaluating this productivity wave. As I said before, monetary policy works with long and variable lags. So you have to make some informed judgments. And unlike other people in office, if the judgments are wrong, you've got to call the flag on yourself and correct them.- 워시 청문회 발언 중 - “

네.. 위 발언들에는 AI 생산성 증가로 인해 성장이 일어나도.. 물가는 낮아질 수 있다라는 긍정적인 측면도 있지만.. 사실상 완전히 동의하는 것도 아니죠.. 그러면서 워시는 우리가 인플레이션을 잡을 수 있는 시간이 얼마 남지 않았다라는 발언도 했습니다. 즉.. AI에 대한 생산성이 미칠 효과는 알겠는데.. 지금 당장 AI 생산성만 보고 물가가 낮아질 수 있으니 금리를 인하해야지라는 스탠스는 아닌 것 같습니다..

그린스펀 의장과 같은 생각을 가지고 있으며 생산성 향상을 위해서는 완화적으로 이끌어 가야하고.. 지금 당장의 인플레이션은 생산성 향상으로 인한 공급 증가 요인이 더 크기 때문에 신경을 안써도 된다라는 입장이지만.. 오랫동안 이어져온 인플레이션도 고려를 하는 모습이라고 볼 수 있죠.. 또한.. 더 나아가.. 아직 침체가 아닌 상황에서 선재적으로 금리를 인해해줬다가.. 경기가 다시 올라게 된다면.. 2000년대 그린스펀 의장이 했던 고민들을.. 워시도 똑같이 해야하지 않을까요..

그리고 워시는 대차대조표 축소를 원하면서 연준이 재무부의 일까지 확장해서.. 즉.. 연준이 물가와 고용만 신경쓰면 되지.. 뭘 더 나아가서 일을 하려고 하냐는 스탠스죠.. 이런 상황에서 통화스왑 이야기가 나오더군요.. 과연 워시 의장과 상반되는 스탠스인데 어떻게 하는지도 지켜보시죠..

네.. 워시 의장 시대.. 한 발 더 까워졌습니다. 워시가 들어오고 난 뒤.. 생산성이 어떻게 될 것이며.. 연준의 커뮤니케이션은 어떤식으로 변화가 일어날 지 주목을 해보시면 좋겠습니다. 감사합니다.