퀀트 일지

휘렌버핏

2025.04.23조회수 22회

휘렌버핏

구독자 2명구독중 11명

초보 투자자 휘렌버핏이 워렌버핏 되는 스토리

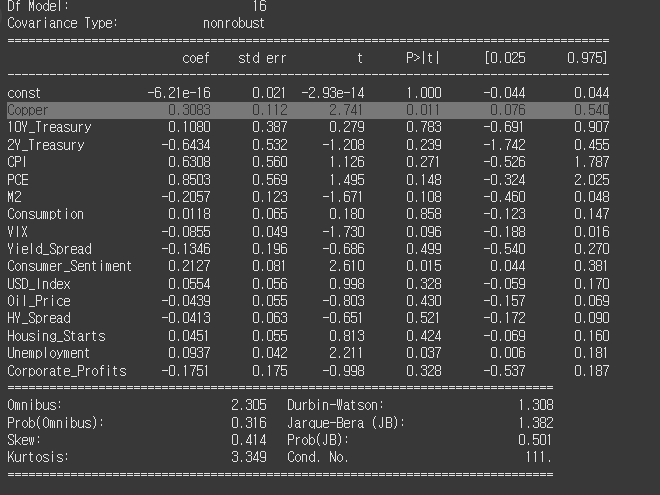

FRED API를 활용하여 S&P500에 대하여 각종 지표를 독립변수로 두고 OLS 분석 결과다.

t-value = 회귀계수/표준오차로 절대값이 2보다 크면 유의미한 변수로 판단

P>|t| (p-value) 귀무가설이 참일때, 관측된 t 값보다 극단적인 값이 나올 확률로 0.05 이하면 유의미한 변수로 판단

[0.025 0.975] : 95% 신뢰구간으로 0을 포함하지 않으면 유의미한 변수라 판단

위에서 Copper와 Unemplyment라고 나와있지만, 실업률은 높을수록 좋은게 아닌걸 알고있음

→ domain지식에 의하여 해당 모델은 잘못됫다고 보여질수있음

→ 이때문에 우리는 변수에 따른 시나리오가 많아지게 됨으로 의사결정 나무를 활용해서 진행해볼법하다 생각듦

※ 위의 OLS로 구한 Coef의 다중회귀식으로 나온 결과물 - 그럴싸해보이지만 해당 값을 무턱 사용하기에는 무리가 있음

만일 두개의 변수가 상관성이 있지만, 시차에 의해서 선형성이 아님으로써 통계값이 낮게 나올수있다

-. 이를 해결하기 위해서 하기 내용을 참고하자

두 변수 간 인과관계가 존재하지만 시차(time lag)와 비선형성(nonlinearity)으로 인해 전통적인 상관관계 분석(예: 피어슨 상관계수)이 이를 포착하지 못하는 ...