리탭

구독자 33명구독중 14명

알팀장님과 함께하는 즐거운 합법도박 라이프

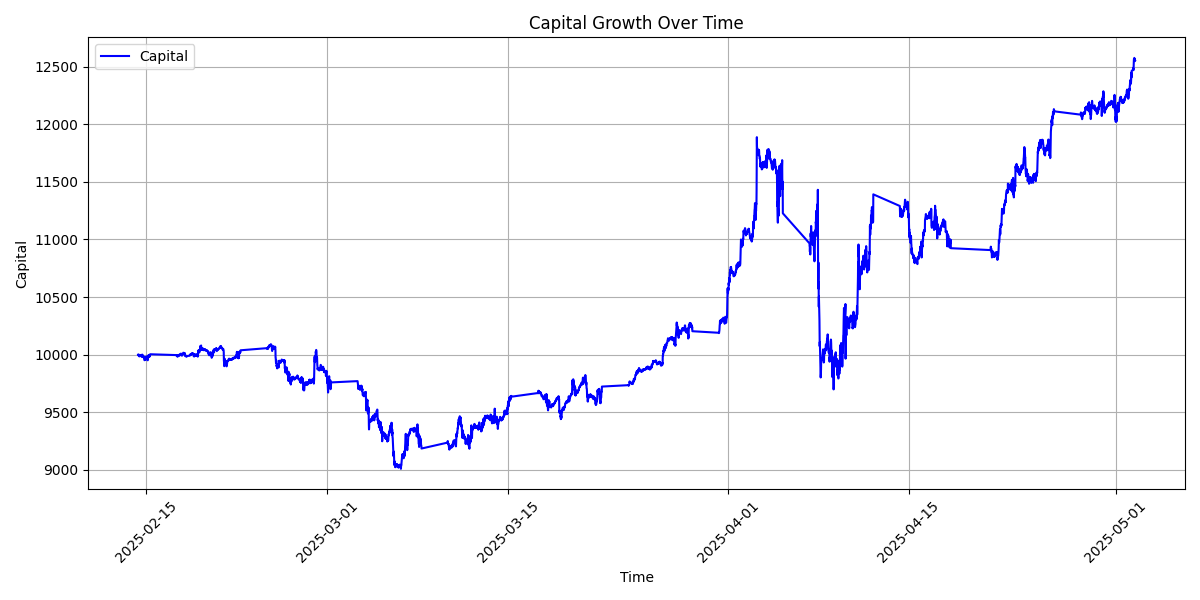

대충 3개월 트레이닝(15분봉 5천개)으로 이후 3개월 테스트했는데 노레버리지 25%라... 15분봉으로 본거에 트레이딩 코스트 0가정이라 당연히 실제로는 이것보다 안나오기도 할거고 기간도 짧지만 2월 ~ 5월구간이 그전 3개월에 비해 일반적인 상승장과는 결이달랐던 특별히 개같은 구간이었던 것을 생각해보았을때, 또 오버피팅 방지장치 제거한거 말고는 다른 하이퍼파라미터류는 건드리지 않고 원트에 가져온 결과라는 점에서 어쨋던 앞으로 이런 알고리즘매매로 진척이 이루어지지 그렇지 못할지 관점에서 꽤 희망적으로 보이는구만... 여기서는 레버리지 1배 고정이지만 아마 실제로는 VIX가 낮을때는 고레버리지, 높을때는 저레버리지를 쓰는 방식을 결국에는 고안할듯... 롱에 높은레버리지 숏에 낮은레버리지를 사용하는것도 고려할 만하긴 한데(실제로 다른전략에서 이렇게하는게 과거 퍼포먼스가 훨씬 나은편) 전자와 달리 이게 최소한 에쿼티인덱스 선물에서는 범용적으로 쓰일 수 있는 전략일지 아니면 그냥 높은VIX에서 저레버리지를 쓰는 전략이 창출해내는 가치의 부수적인 효과인지....

일단 높은 VIX에서 저레버리지를 쓰는거는 적절한 베팅사이즈가 mu / sigma^2에 대충 비례한다는 점에서 높은VIX구간에서 mu;기대수익 가 충분히 늘어나지 못하면 vix제곱에 반비례해서 베팅해야하는거라 이론적;정성적 근거가 명확한 부분이고... 실제로는 vix의 1~1.5승 정도로 레버리지를 결정하는게 적절해 보이는 것 같기도 하고... vix가 없는 다른 상품에서는 어떻게 할지... 솔직히 그냥 최근 n일정도에서 대충 변동성 어떤 방식으로던 계산하고 써도 본질적으로 큰 차이는 없을듯함...

그리고 지금 기계학습 알고리즘이 일단 꽤 범용적으로 사용할 수 있는거다보니 코인류 등에서 더 퍼포먼스가 좋을 수도 있겠다고 생각..