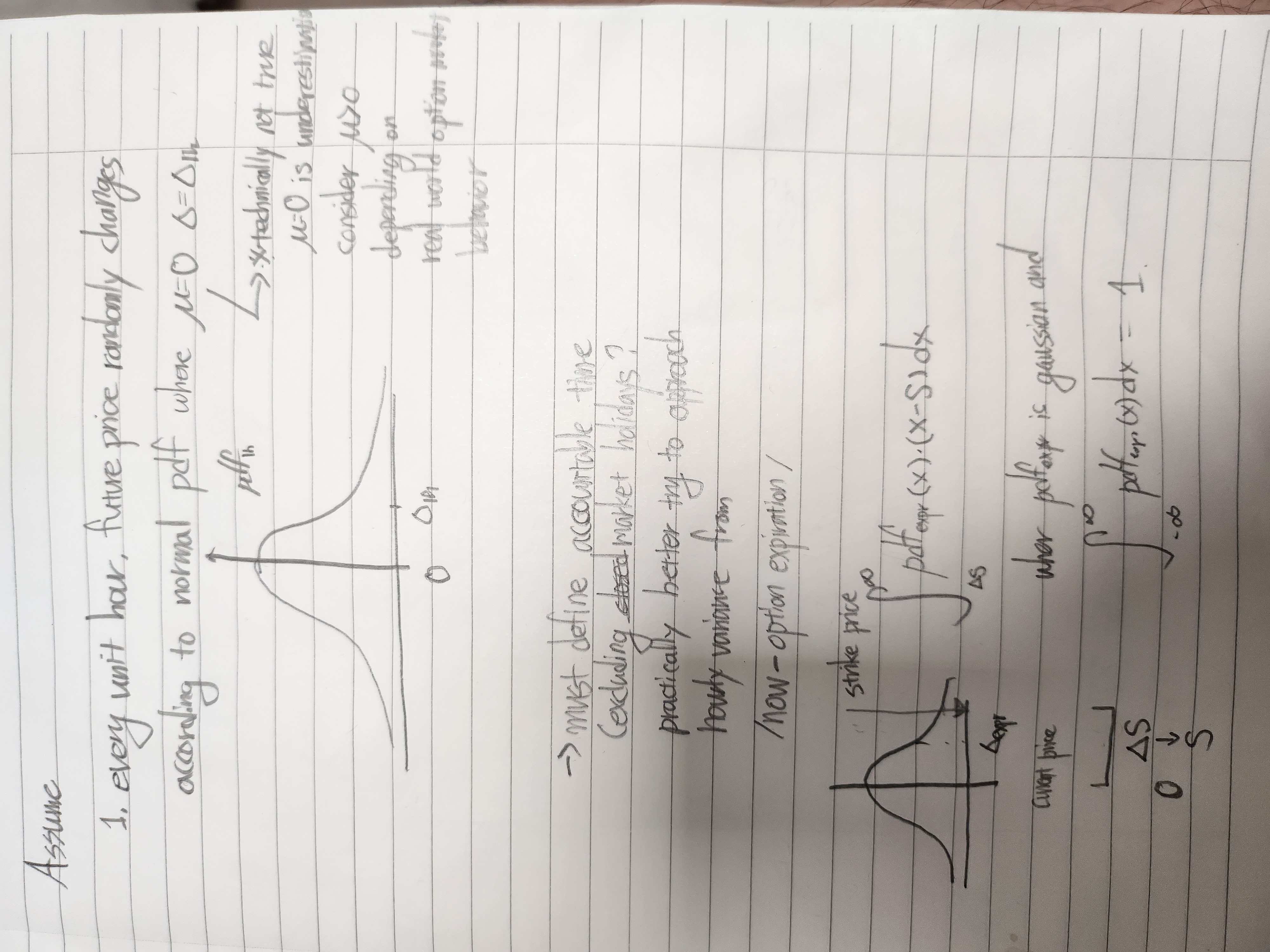

유사vix를 만들어보자

목표는 : 내 포지션 역방향으로 얼마만큼의 변동성을 기대할만한가를 대충대충 어림

쨋지피티한테 적분을 시켜봤더니

콜옵션의 기대페이오프 얘기라는걸 바로 캐치한다 ㄷㄷ... 평소에 하던얘기 바탕인건지 아니면 이런 형태 적분의 대표적인 사용처가 여기인지는 정확히모르겠다. 이건근데 과학/통계영역에서 범용적으로 쓸만한거같은데...

어쨌던 적분했더니 뭐 별거없다 결국 숫자로 계산이 된단 얘기고 계산은 컴퓨터가 할거니까...

그담엔 뭐지... 음...

그래서 기대 페이오프가 나오면, S는 스트라이크프라이스니까 그걸 통해서 시그마를 역산해내고...

시그마랑 페이오프는 시그마가 증가하면 페이오프도 증가하는 구조일거라 그냥 이것도 뉴메리컬하게 바이너리서치느낌으로 적당히 알고리즘을 짜면 될거고...

그래서 시그마가 나오면.. 그건이제 특정 스트라이크프라이스에대해서 만기시점의 가격분포가 가우시안이라고보면 그 분포의 표준편차얘긴데..

페이오프의 대한 가정에서 프리미엄과 페이오프가 비례한다고 봐도, (프리미엄 > 페이오프), 페이오프랑 표준편차가 비례 안할거같아서... 표준편차가 증가하면 페이오프가 더빨리 증가하지 않을까?

그것도 그냥 수치적으로 체크해보고... 너무 엄밀하게 할필요는 없긴하다

프리미엄 == 페이오프라고 가정하면

근데 지금 이거 글쓰는와중에 나스닥 알팀장님 롱포지션 잡고있는데 ㅈㄴ 폭포수커브로 떨어지고 있어서 열받는다 680에서 한계약 뺄려고햇는데 가격 680일때 680.5에 지정가걸어놨더니 체결안되고 지금 계속내려가는중이라 손놨다. 걍 반등보던지 나스닥 지옥가면 나중에 다시 숏들어가던지... 아 꼴받아.. 나중에쓴다