누굴까

구독자 10명구독중 2명

Nothing changes, if no change

최근 반도체 산업이 피크냐 아니냐에 대한 논의가 많음.

특히, 직전 반도체 사이클의 피크를 맞췄던 MS에서 "Preparing For Peak" 보고서를 발간하면서 반도체 사이클이 고점이 아니냐는 의견들이 많아지고 있음.

이에 대해 개인적인 결론을 먼저 말하자면,

"반도체 산업 업황은 사이클 초~중반 쯤 온 것으로 판단"

근거는 다음과 같음.

(데이터는 구하기 쉬운 메모리 반도체를 가져왔습니다만, 메모리, 로직/파운드리 반도체 모두 해당되는 이야기입니다.)

반도체 사이클에 대해 가장 많이 이야기하는 바는 2년 상승기와 2년 하락기로 이루어져 4년이 한 싸이클이라고하는 주장이 있음.

이에 근거하면, 23년 초중반부터 반도체 산업이 턴했기 때문에 25년 초중반에 산업의 사이클이 피크를 기록할 것이란 주장.

최근, MS의 Preparing For Peak를 보면 YoY 상승률을 기준으로 반도체 산업 사이클의 고점을 잡고 있음.

이 기준에 따르면 YoY 상승률은 앞으로 둔화될 것이므로 산업 사이클 피크에 가깝다고 해석.

위의 두 가지 기준 모두 여태까지의 반도체 사이클을 잘 설명할 수 있는 방법임.

하지만, 이번 글에서는 일반적인 산업 사이클에 근거하여 반도체 사이클을 분석해보고자 함.

반도체 산업 뿐만 아니라 일반적인 산업 사이클은 다음과 같은 순서대로 이루어짐.

제품 A의 수요가 증가. 이에 따라 가격이 상승.

가격이 조금 올라도 소비자들 수요 계속 좋음.

수요가 좋으니 가격이 더 오르기 전에 제폼 A를 확보해두고자 미리 주문을 더 넣음 (가수요). 이에 따라 가격은 더 상승.

제조사는 가격도 좋고 수요도 좋으니 증설을 시작.

어느 순간 제품 A 가격 하락 시작 (수요 감소 혹은 공급 증가로 인해)

제조사는 증설로 인해 높아진 고정비를 감당하기 위해 가격을 할인해서 판매 시작

가격이 떨어지기 시작하니 더 좋은 조건에서 구매하기 위해 미리 넣었던 주문(가수요) 취소하기 시작.

가격 계속 하락

못버틴 제조사는 공장 규모 축소 혹은 파산으로 공급 감소.

다시 제품 A의 수요가 증가하면서 사이클 반복.

위의 과정에서 알 수 있는 산업의 고점 신호는 "증설"임.

경제학에서의 가장 기초 원리는 S와 D의 관계로 나타나는 P임.

S가 늘어난 다는 것은 D가 계속 받쳐주지 않는한 P는 감소할 수밖에 없음.

이는 제조사가 가격 결정력을 잃는다는 의미.

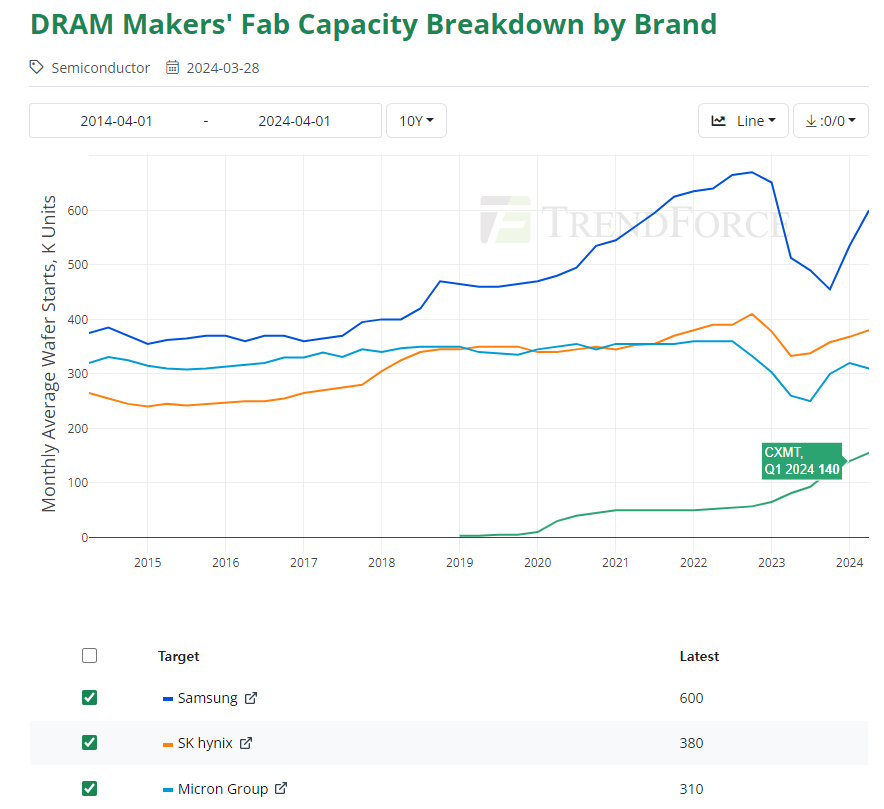

현재 메모리 3사의 Capa는 2022년 고점을 회복하지 못하고 있음.

재밌는 사실은 가장 밑의 초록 그래프인 CXMT(중국업체)의 경우는 2022~2023 반도체 불황시기에 Capa를 계속 늘렸음.

그래서 2022Q4에 57K 였던 월간 웨이퍼 Capa가 2024Q2에는 155K로 약 3배 늘었음.

즉, 현재 반도체 산업에서 증설된 곳은 레거시 반도체 산업임.

선단 공정은 아직 제대로 Capa가 늘어나지도 않았음.

반도체 사이클은 소수의 세그먼트 업황이 전체 반도체 산업 업황을 이끌 수 있는 특징이 있음.

2017년 사례를 확인해보면,

클라우드 서버향으로 데이터센터 성장이 컸음.

반면...

잘 읽고갑니다