얼마전 Aurum님께서 흥미로운 자료를 찾아서 올리면 다른 분이 글을 써도 좋을것 같다고 해주셔서 Aurum님 블로그에 올라온 12월 자료중 흥미로운 주제를 하나 선택하여 글을 작성하게 되었습니다.

자료 주제 글 제목은..

UBS "증시 버블의 조건 거의 모두 충족"

제목부터 상당히 임팩트가 있어 눈길이 가지 않을수가 없었네요.

우선 한국에 발행된 기사를 먼저 살펴보겠습니다. 인포맥스에 나온 기사인데 주 내용은 아래와 같습니다.

UBS에서 버블을 진단하는 데 활용되는 7개 조건 중 6개가 이미 나타남

아직 충족되지 않은 마지막 하나는 연준의 완화적인 통화정책

미국증시가 버블이 될 가능성 35%

우리는 컨텐츠 인풋에 있어 근거가 중요하다고 아재님에게 주입식 교육을 받았기 때문에 UBS가 버블이라고 판단하는 7개 조건이 무엇인지 그 근거를 찾아보았습니다.

하지만, 위 인포맥스 기사의 베이스가 되는 UBS 리포트 원문이나 7개 조건에 대한 정리된 글은 영문으로도 찾기 쉽지 않았는데요. 조사를 하던 중 흥미로운 사실을 발견하게 되었습니다.

UBS에서 시장이 버블이라는 8가지 위험신호 중 6가지가 충족되었다는 기사가 이미 24년 6월에 발행이 나온적이 있었습니다. 그리고 이러한 주장을 펼친 인물은 UBS의 앤드류 가스웨이트라는 동일한 인물이었네요.

그럼 가스웨이트는 지난 해 6월부터 12월까지 꾸준히 시장 버블론을 외치고 있었던걸까요?

12월에 나온 7가지 버블 조건에 대한 세부 항목은 찾을 수 없었기 때문에 일단 지난 해 6월 이야기한 8가지 버블의 조건에 대해서 살펴보도록 하겠습니다.

버블을 나타내는 조건들

조건 1. 구조적인 불장의 끝

가스웨이트는 "버블은 과거 주식 수익률이 채권 수익률에 비해 매우 높았기 때문에 투자자들이 과거 수익률을 미래 수익률의 예측 변수로 추정할 때 발생하는 경향이 있으며, 실제로 ERP에서 볼 수 있듯이 미래 수익률이 기준치보다 훨씬 낮을 때 발생합니다." 라고 말합니다.

다시 말해, 투자자들이 높은 주식 수익률이 미래에도 계속 이어질 것이라는 비현실적인 기대를 하고 있다는 점을 지적한 것인데 그 근거로는

버블은 과거 주식 수익률이 채권 수익률에 비해 매우 높았기 때문에 투자자들이 과거 수익률을 미래 수익률의 예측 변수로 추정할 때 발생하는 경향이 있었다는 점과,

주식 위험 프리미엄(ERP)이 과거 평균보다 훨씬 낮다는 점을 이야기 하고 있습니다.

위 근거가 일리있는지 판단하기 위해서 먼저 S&P500 수익률과 미국 국채 10년물 수익률을 비교해 보았습니다. (그래프에서는 편의상 7~10년물 국채로 구성된 ETF인 IEF를 사용하여 비교했는데 크게 차이는 없을 것으로 생각합니다. 먼저 금융위기 이후 양적완화 시기부터 코로나 이전인 2009년~2019년 약 10년의 기간동안의 수익률 비교를 해보았습니다.

S&P 500은 약 234% 상승한 반면 IEF는 17% 상승했습니다.

또 다른 마켓 레짐이라고 할 수 있는 코로나 이후 시기를 살펴보겠습니다.

2020년 4월부터 현재까지 S&P 500은 약 160% 상승한 반면 IEF는 -23%를 기록하고 있습니다.

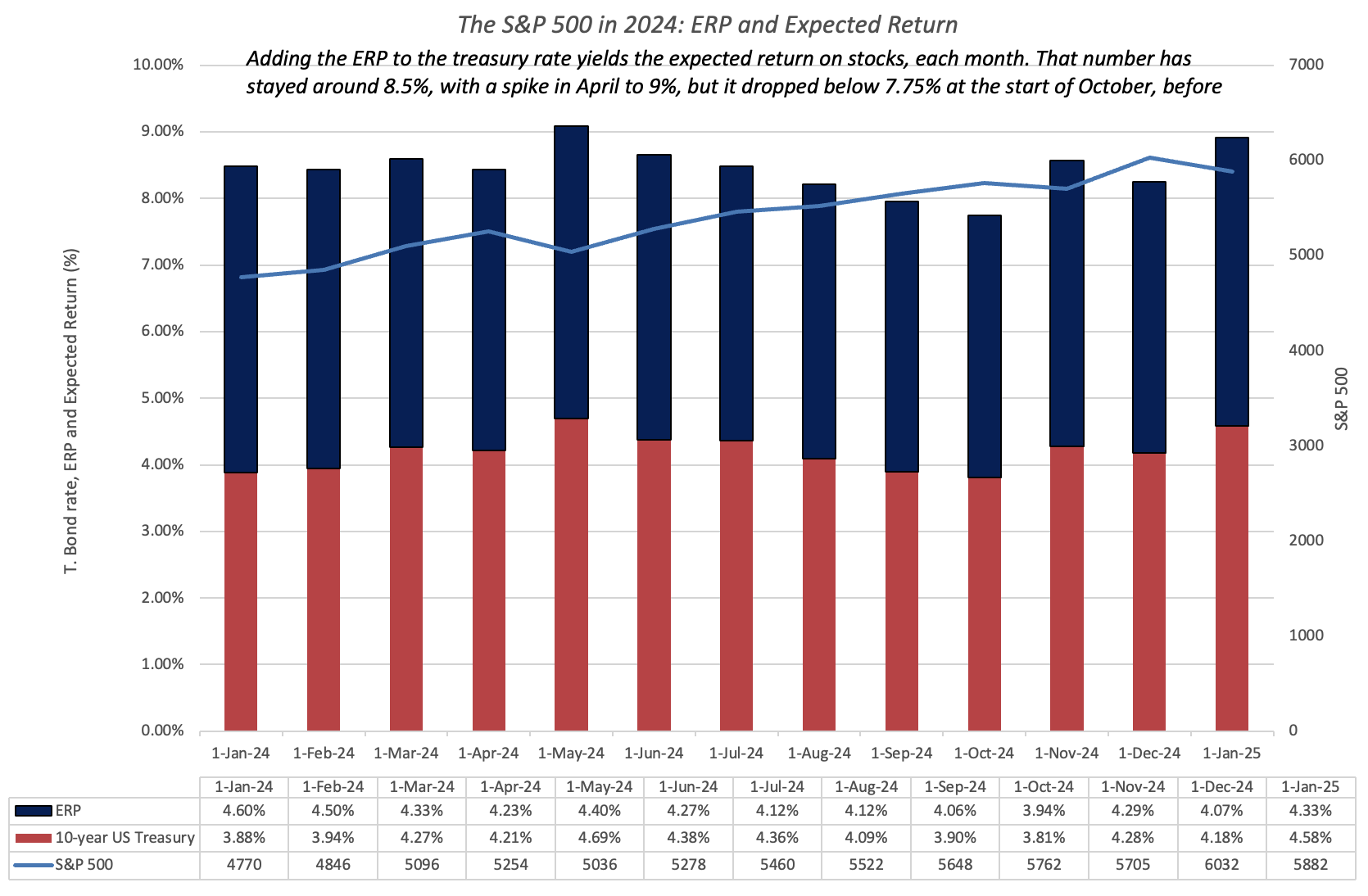

또 다른 근거로 제시하는 평균보다 낮은 ERP에 대해서도 살펴보겠습니다. ERP는 다모다란 교수님의 자료를 참고했습니다. 지난 1년간의 ERP를 살펴보면 대략 4%에서 4.6% 사이에서 움직이는 것을 확인할 수 있는데요. 다시 말해, ERP는 지난 1년 평균과 크게 달라진 점은 없는 것으로 보입니다.

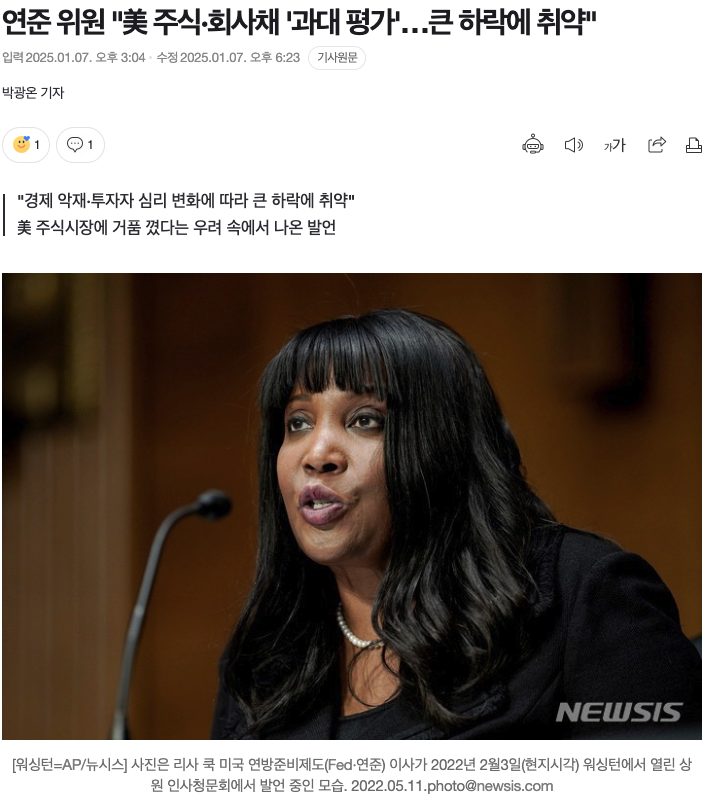

그런데 자료 조사를 하던중 리사 쿡 위원이 리스크 프리미엄에 대해 언급한 따끈따끈한 기사가 있어 함께 살펴보았습니다.

리사 쿡 위원의 발언중에는 아래와 같은 내용이 있습니다 (참고로 전문은 여기서 확인 가능합니다.)

"추정 위험 프리미엄이 역사적 분포의 최저 수준에 가까워, 시장이 완벽한 상태로 가격이 책정된 것처럼 보인다"며 "이로 인해 시장은 경제 악재나 투자자 심리 변화에 따라 큰 하락에 취약해질 수 있다"

실제로 현재 리스크 프리미엄이 역사적으로 최저 수준에 가까운지 살펴보기 위해 다모다란 교수님의 자료에서 좀 더 시간지평을 넓힌 자료를 살펴보겠습니다.

위 차트에서 흰색 영역은 ERP, 파란색 영역은 미국 국채 수익률을 나타냅니다.

두 수치를 합친 값은 주식의 기대 수익률을 나타낸다고 볼 수 있습니다.

2022년 10월경 기대 수익률은 약 10%로 (ERP 6.21%, 국채 수익률 3.82%) 최고치를 찍은 이후 하향 추세에 있습니다.

전체적인 기대 수익률을 살펴보면 역사적 저점이라고 보기에는 어려우나 이는 최근 상승하고 있는 채권 금리에서 기인한 부분이 많은 부분을 차지하고 있기 때문에 ERP는 상당히 낮아진 수준이라고 볼 수 있습니다.

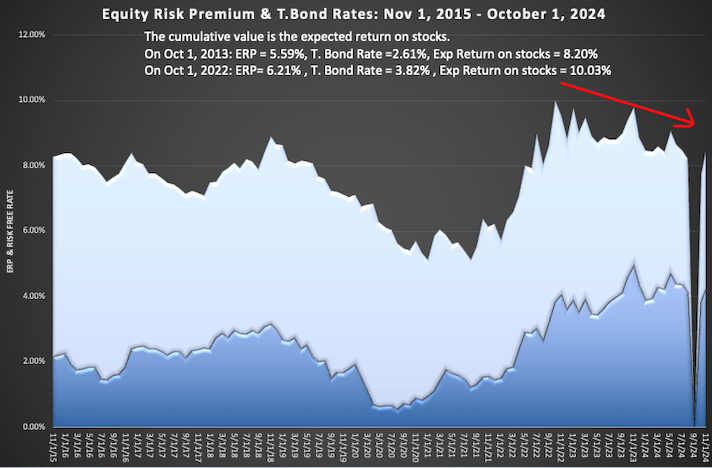

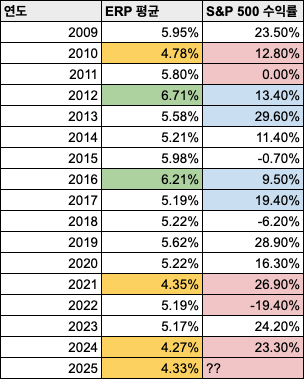

위 차트는 다모다란 교수님의 ERP 자료를 보기 편하게 정리한 표입니다. 2009년부터 살펴보면 ERP는 대략 4~6% 범위에서 변동하였고 2024년은 역사적으로 ERP 저점에 있는것을 볼 수 있습니다.

그리고 자료를 정리하며 발견한 흥미로운 포인트들이 몇 가지 있습니다. 지난 15년간의 ERP 저점은 4%대 보여주고 있고 (노란색 표시) 고점은 6%대를 보여주고 있는데요.

ERP 저점을 기록한 다음 연도 S&P 500은 0%와 -19.40% 수익률을 보여주었습니다. (2011년 & 2022년)

ERP 고점을 기록한 다음 연도 S&P 500은 29.60%, 19.40% 수익률을 보여주였습니다. (2013년 & 2017년)

역사적 ERP 저점을 기록한 2024년 다음해인 2025년은 어떻게 될 지 궁금해집니다.

물론 표본이 너무 적기 때문에 통계적 유의성을 논하는 것은 어불성설이겠지만 역사적으로 이러한 데이터도 있었다 정도로만 보시면 좋을 듯 합니다.

정리해보면 UBS 가스웨이트 전략가는 첫 번째 버블의 조건중 하나로 불장이 구조적으로 끝나가고 있는 점을 꼽는데요. 첫 번째 근거는 주식 수익률이 채권 수익률보다 높기에 투자자들이 미래에 대해서 너무 비현실적인 기대를 하고 있다고 하였습니다. 실제로 지난 15년간 주식 수익률은 채권 수익률을 압도하고 있는데 제 개인적인 생각은 이러한 수익률 차이는 버블이라기 보다는 양적완화 시기 이후 주식시장에 대한 기대 수익률과 채권 시장의 기대수익률이 구조적으로 변한것이 아닌가 하는 생각이 듭니다.

두번째 근거인 역사적으로 낮은 ERP의 경우 실제로 현재 ERP는 최근 15년중 가장 낮은 수준에 속합니다. 이 부분은 며칠전 리사 쿡 위원도 지적한바 있으며 리스크 대비 수익률이 이전 대비 낮아진 것은 동의하지 않을 수 없을 것 같습니다.

조건 2. 압박받는 기업의 실적

두 번째로 지적하고 있는 부분은 기업의 실적입니다. 가스웨이트는 지난 한 해동안 S&P 500 수익은 꾸준한 상승세를 보인 반면 전반적인 기업의 수익성을 확인할 수 있는 NIPA 수익은 상대적으로 보합세를 유지하고 있다고 했는데요. 기업의 실적이 따라주지 못하면 거품이 터질 수 있다는 이야기죠. 이는 2000년 닷컴 버블과 1980년대 일본에서도 마찬가지 였다고 이야기합니다.

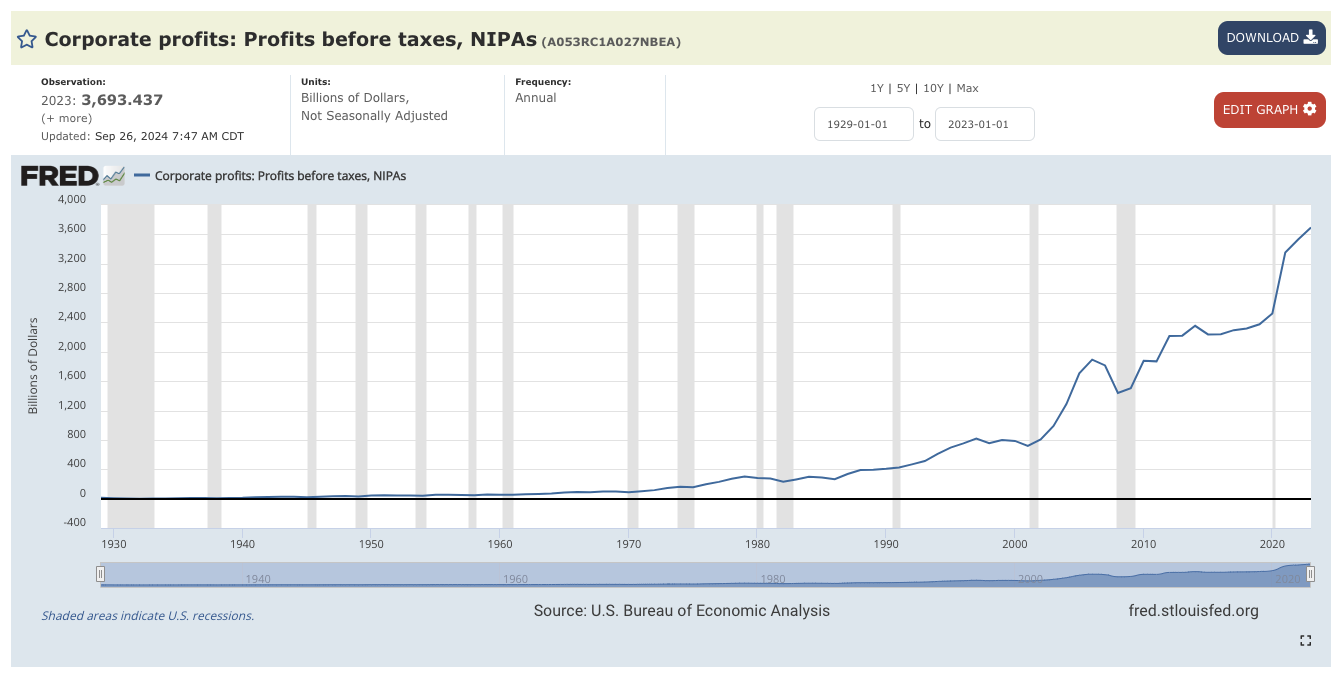

NIPA Profit은 미국 상무부 경제분석국(Bureau of Economic Analysis, BEA)에서 발표하는 국민소득계정(National Income and Product Accounts, NIPA) 내의 기업 수익 지표라고 하는데요. 미국 전체 상장/비상장 기업을 모두 포함하는 지표라고 합니다. 그리고 회계 처리 방식에도 차이가 있다고 하는데 과연 이 지표가 S&P 500의 벨류에이션을 측정하기 적합한 지표인지는 의문이 갑니다.

그래도 일단 NIPA 수익 데이터를 찾아보았습니다. FRED에서 확인할 수 있는데 popularity가 상당히 낮은축에 속하고 아직 2024년 수치는 발표되지 않은 것으로 보입니다 (그렇다면 가스웨이트는 어떤 데이터를 보고 NIPA 수익을 보고 판단한 것인지 궁금해졌네요..). 일단 2023년까지는 기업 수익은 상당히 가파르게 상승하고 있는 것을 확인할 수 있습니다.

S&P 500의 PER를 살펴보면 역사적으로 높은편에 속하기는 합니다. 현재 S&P 500의 PERdms 29.67로 이보다 높았던 시기는 2000년 닷컴버블, 2008년 금융위기, 2021년 코로나 양적완화 정도가 있습니다.

현재...