ye

구독자 2명구독중 10명

jesus walk

투자아이디어 : (빌려옴) AI 이용률 증가로 인한 전력 수요 폭증 예측으로 우라늄 SMR 등등 밈주식 마냥 마구 올랐는데, 정작 바로 이용할 수 있는 천연가스 가격은 철저히 눌리고 있음. 앞으로 인플레이션까지 오게 된다면 이는 지속될 수 없는 현상이며 따라서 북미 천연가스 only 생산자 AR을 꾸준히 모아가볼까 하는 다른 분의 아이디어를 따라가고자 재무재표를 살펴보고자 함

오토파일럿 : 60점

2024 영업이익과 세전순이익이 음수인 이유 + 세후순이익이 양수인 이유 (아마 텍스 크레딧?)

2022부터 계속 사용예정자산 이익(손상)?

-> 전반적으로 불안정한 모습인데 천연가스의 극심한 변동성을 생각하면 이상하지는 않을지도. 생산량 및 매장량을 따져봐야할 것

벨류에이션

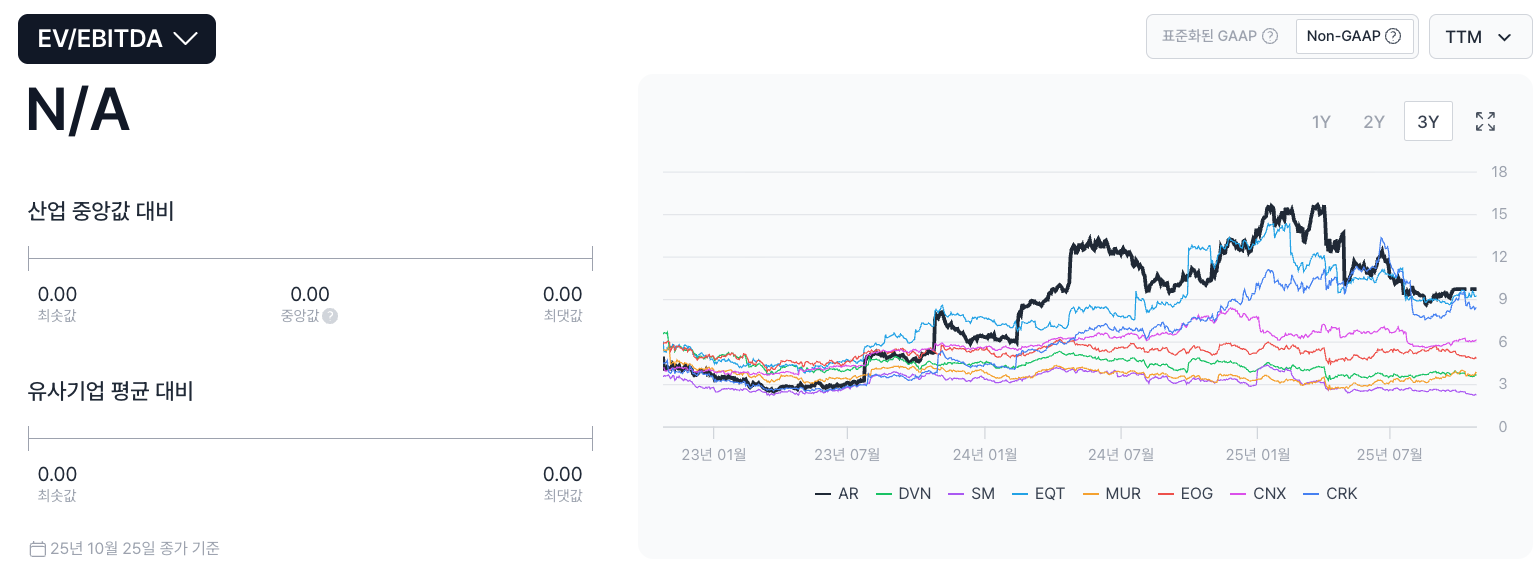

E&P 기업들을 볼때 EV/EBITDAX를 주로 사용함 ("because it removes the noise from different depreciation methods and exploration accounting treatments, making companies more comparable" by Claude)

-> 가장 비슷한 EV/EBITDA 로 비교시, 유사 기업들 (DVN, SM, EQT, CRK 등)에 비해 높은 수준을 유지중이다.

TTM FCF Yield는 5.41%로 2023년 -2%에서부터 점진적으로 좋아지고 있으나 산업 중앙값 6.23%보다 아래

-> 결론 : 재무재표는 피어에 비해 좋지 않은 편. 그러나 퓨어 천연가스 익스포저로 인해, 천연가스 가격의 장기적인 상승에 베팅하고 싶다면 헷징으로 여전히 나쁘지 않은 선택일듯하다.