잔디

구독자 8명구독중 38명

태도가 전부다

투자의견

매수 (9.15. 기준 현재가 $52)

entry 가격 : $ 50

exit 가격 : $ 80

25년 4월 트럼프 관세의 날 전까지 계속 우하향 했는데, 4월 저점 찍고 반등중, 4월 최저점 대비 50% 상승

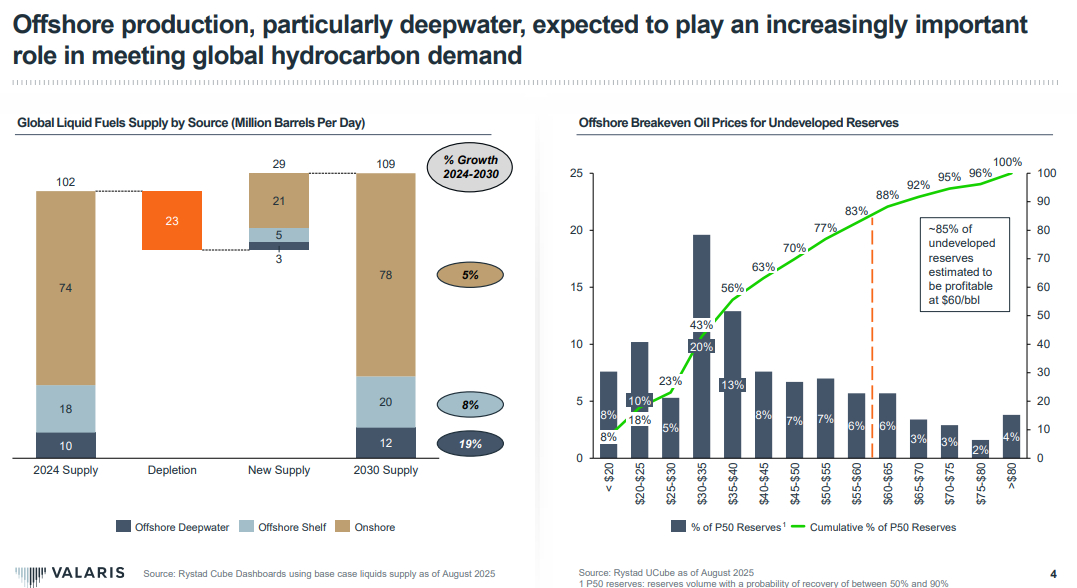

산업(해양시추 산업)개요

신재생에너지 전환에도, 원유 공급은 해양(offshore)시추 산업에 의미있는 부분을 의존 중임. 총 원유 공급 중 30% 정도가 해양시추를 통해 공급 중.

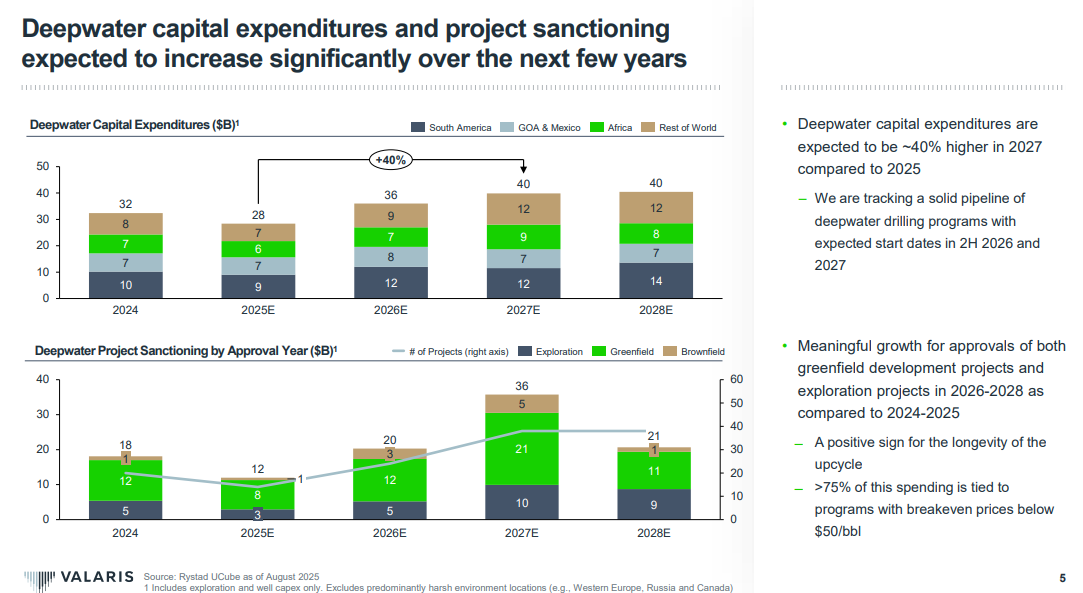

주요 해양시추 기업들(Valaris, Transocean, Noble 등)은 2028년까지는 해양시추 관련 backlog가 상승할 것이라고 공통으로 전망중임

backlog 상승 근거

글로벌 에너지(원유, 및 가스) 수요 증가

제한적인 신규 시추 용선 및 자산 공급

대규모 신규 프로젝트 및 투자 결정(FID) 증가

지역별(남미, 아프리카, 인도, 중동 등) 성장 모멘텀

기업개요

글로벌 해양 시추(contract drilling) 시장에서의 대표기업, 50여 첨단 시추 자산을 보유.

오일메이저들과 장기 계약을 맺고 세계 주요 해양 유전지역에 진출

2021-2025년 대규모 사업 구조조정 이후 첨단 드릴십과 높은 누적 수주(backlog)를 강점을 가지고 있음.

투자포인트

25-27년 EBITDA, 순이익, FCF 빠른 회복, 부채비율 급감 전망

드릴식/잭업 rig 임대료 상승 전망

해양 유전 발주 트렌드 확장, 강한 실적 모멘텀 예상 중

투자리스크

유가 변동이 실적 변동성에 직접적인 영향을 줌 (bep 유가 수준은 WTI 기준 $60 내외 시장의 컨센서스)

경쟁사 시추선 공급 확대 및 용선료 압박 우려

국제 경기 둔화되면 신규 발주 및 자산가동률 하락 위험

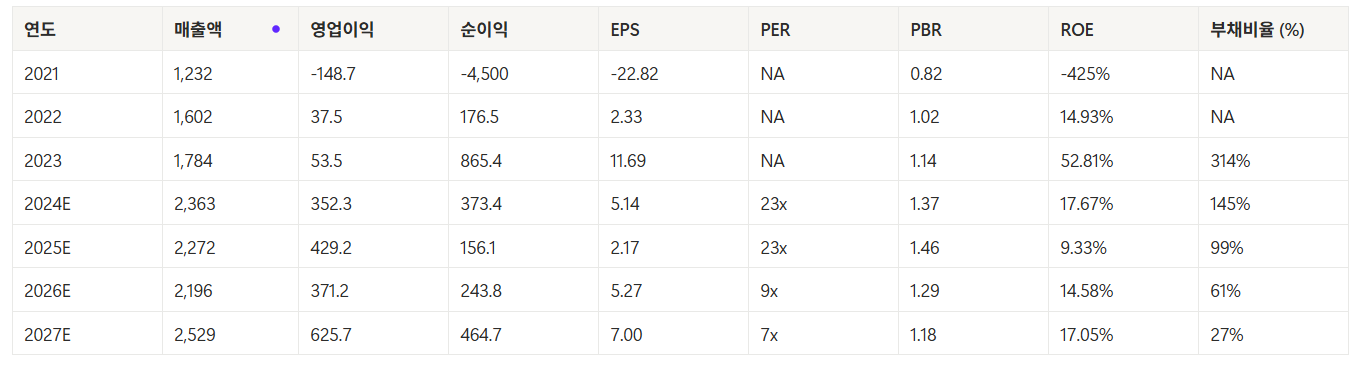

재무제표 (USD mn, 21-27E, 단위 : 백만 / $)

Q. 매출액이 크게 늘지 않는데 영업이익이 급격하게 느는 이유?

A. 아래의 이유들

고부가가치 첨단 선단(Fleet) 효과 → 높은 일요율(dayrate) 전망

Valaris는 7세대 최신형 드릴십 중심으로 플릿을 고도화하여, 2025년부터 임대료(day rate)가 크게 상승하고 이로 인한 마진 개선이 본격화되고 있음.

예를 들어, 7세대 드릴십의 일임대료는 2023년 3분기 $288,000에서 2025년 2분기 $410,000으로 약 42% 증가.

장기 계약 확대와 높은 가동률

2025년 99%에 가까운 계약률과 90% 이상 고효율 가동이 실적 안정성 및 수익성 향상.

장기계약 위주 수주로 수익성이 높은 안정적 현금 흐름이 확보되어 이익 증가

비용 효율화 및 구조조정 효과

이전 구조조정과 비용 절감 노력으로 고정비 부담이 줄어들고, 운영 효율성 증가가 이익률 개선에 직결됩니다.

부채 비율 개선 이유

2024~2025년 동안 고금리 고위험 부채를 저금리, 장기채로 재융자하거나 조기 상환하며 부채 구조가 점차 안정화되고 있음.

2024년 5~6%대의 신규 부채를 발행해 11% 이상 고금리 부채를 상환

이익 증가와 함께 자유현금흐름(FCF)이 개선되어 부채 상환과 이자 비용 부담 감소

투자자 친화적 자본 정책과 자산 매각 등을 통해 재무 건전성 확보에 집중

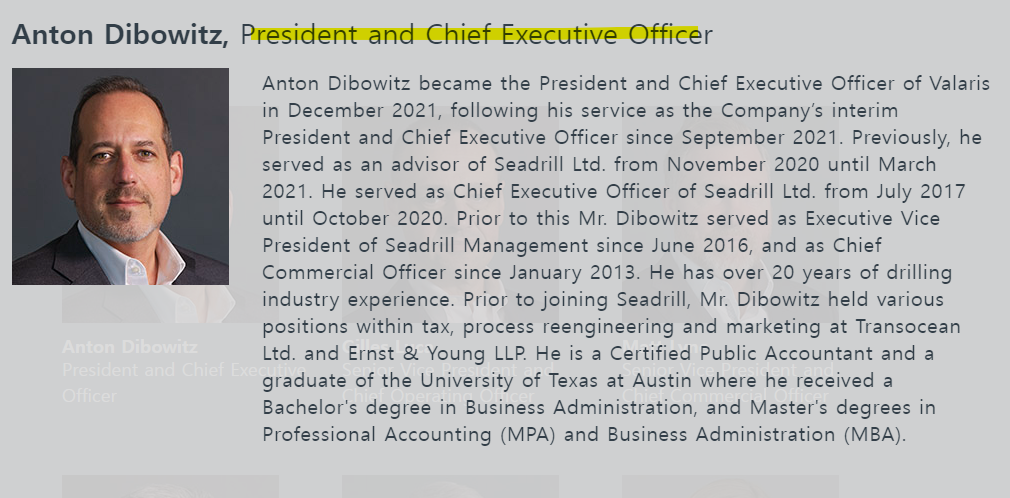

경영진 및 오너십

CEO: Anton Dibowitz(2021년 임명), 리더십 4년, 보수 $7.8M/지분 0.3%

경쟁사인 Seadrill에서 CEO로 근무한 경력이 있음(2017-2020), 20년 넘은 해양시추 산업 종사 경력 有

CFO: Chris Weber, COO: Gilles Luca 등 평균 3~5년 임기의 전문 경영진

소유구조: 95% 기관, 약 1% 임원진/이사회, 나머지 개별주주(2025년 기준)

예상 Q&A

유가 급락시 실적 영향?

WTI 기준 유가 $65 이하 구간에서는 신규 해양 시추 프로젝트가 중단되거나 연기될 가능성이 높아지고, 드릴십 입대료와 수주잔고가 빠르게 하락하며 손실 전환 가능성 있음. 20-21년 코로나 기간 실적 급락이 대표 사례임

경쟁사(Transocean, Seadrill)대비 장/단점포인트?

장점 : 자산 가동률(드릴십 92%), 고부가 7세대 드릴십 비중, 장기계약(backlog) 확보, 재무 건전성

단점 : Valaris는 경쟁사 대비 Jack-up rig를 상대적으로 많이 보유하고 있어서 경쟁사 대비 floater 운용 비중이 낮은 편임. 특히, Seadrill은 Jack-up rig를 매각하고 플로터에 집중하는 반면, Valaris는 Jack-up과 Floater 혼합 전략을 채택하고 있기 때문에 집중도가 다소 분산됨.

부록

2025년 9월 2일 화요일, Valaris(NYSE:VAL)는 바클레이즈 제39회 CEO 에너지-전력 컨퍼런스 2025

참석자 : Anton Divowitz(CEO)

Valaris는 48척의 리그(13척의 고사양 드릴십, 2척의 세미서브머지블, 33척의 잭업)를 보유한 세계 최대 ...

마침 궁금하던 내용을 찾던 차에 잔디님 덕분에 좋은 자료 얻어갑니다. 감사합니다.