홍해 우회로 인해 글로벌 운송 운임(SCFI 등)이 과거 2021년 수준까지 급등할 가능성이 있을까?

jazzable

2026.04.07조회수 68회

jazzable

구독자 2명구독중 5명

Markets flow. Data tells you where.

Macro × AI/ML × Geopolitics

아니다. 홍해 우회로 인한 공급망 차질에도 불구하고 SCFI가 2021년 고점(5,000+)까지 급등할 가능성은 낮으며, 하나증권과 Citi는 수요-공급 역학이 근본적으로 달라 2021년 수준 재현은 불가능하다고 평가했습니다.

SCFI는 3월 27일 기준 1,826.77을 기록하며 최근 하락세에서 반등했지만, 이는 2021년 피크의 약 36% 수준에 불과합니다. 중동 항로 운임은 TEU당 $3,300으로 상승세를 유지하고 있으나, BofA 데이터에 따르면 상하이-LA 및 상하이-로테르담 노선은 2026년 3월 기준 여전히 전년 대비 하락세를 보이고 있습니다.

이는 탱커 및 가스선 부문과 극명한 대조를 이룹니다. LNG TFDE 현물 운임은 전년 대비 +475% 급등해 $105,000를 기록했고, VLCC는 +397% 상승해 $174,779에 달했습니다.

공급 과잉 vs. 공급 부족

Maersk CEO Vincent Clerc는 2026년 컨테이너 수요 성장률을 2-4%로 예상하는 반면, 신규 선박 인도로 인한 과잉 공급이 4-8%에 이를 것이라고 경고했습니다. 이는 2021년 당시 팬데믹으로 인한 공급...

사실 23년 후티가 선박 공격했을 때 부터 이미 컨테이너 선사들은 일부 노선을 제외하고 대부분 홍해를 희망봉으로 우회해왔습니다... 그당시에도 24년 중순에 이로 인한 영향이 본격 반영되어 SCFI가 급증했으나, 팬데믹 수준에는 못미쳤죠.

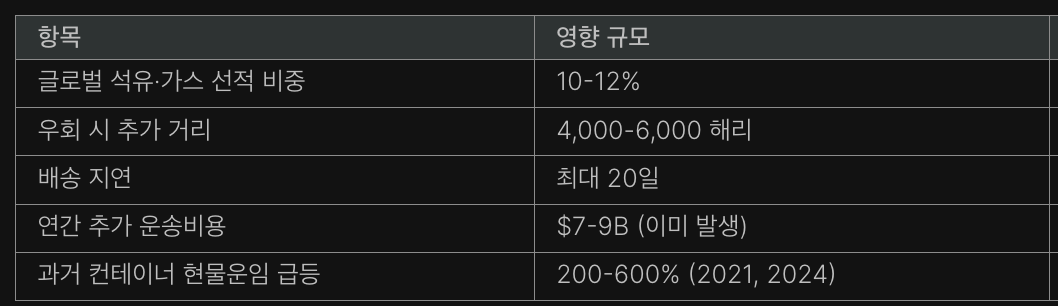

이번 이란 분쟁은 호르무즈 해협 통항 + 기존 수에즈 통항하던 소수 노선들 (심지어 아직도 몇몇 노선은 홍해 통항 중)에만 영향을 미치고 있어 운임 급등 유인은 제한적입니다. 유가가 180 찍어가며 할증료 폭탄으로 오를수는 있지만요...

결국 해양운송보다는 유가폭탄에 귀추가 주목되는 이유가 있군요 이미 희망봉으로 우회했다는 사실은 알고있었는데, 홍해 우회의 임팩트가 엄청 클거라고 생각하고 조사했는데 생각보다 그게 아니라는 결론으로 대체로 도달하긴 하더라구요.