[Option Volatility & Pricing] 7.1. The Delta (델타)

911GT3RS

2024.11.08조회수 24회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

델타(Δ)는 기초 계약의 방향성 움직임에 대한 옵션의 위험을 측정하는 지표이다. 양의 델타는 상승을, 음의 델타는 하락을 의미한다. 델타는 여러 가지 다른 해석을 가질 수 있으며, 각 해석은 실행 중인 전략 유형에 따라 트레이더에게 유용할 수 있다.

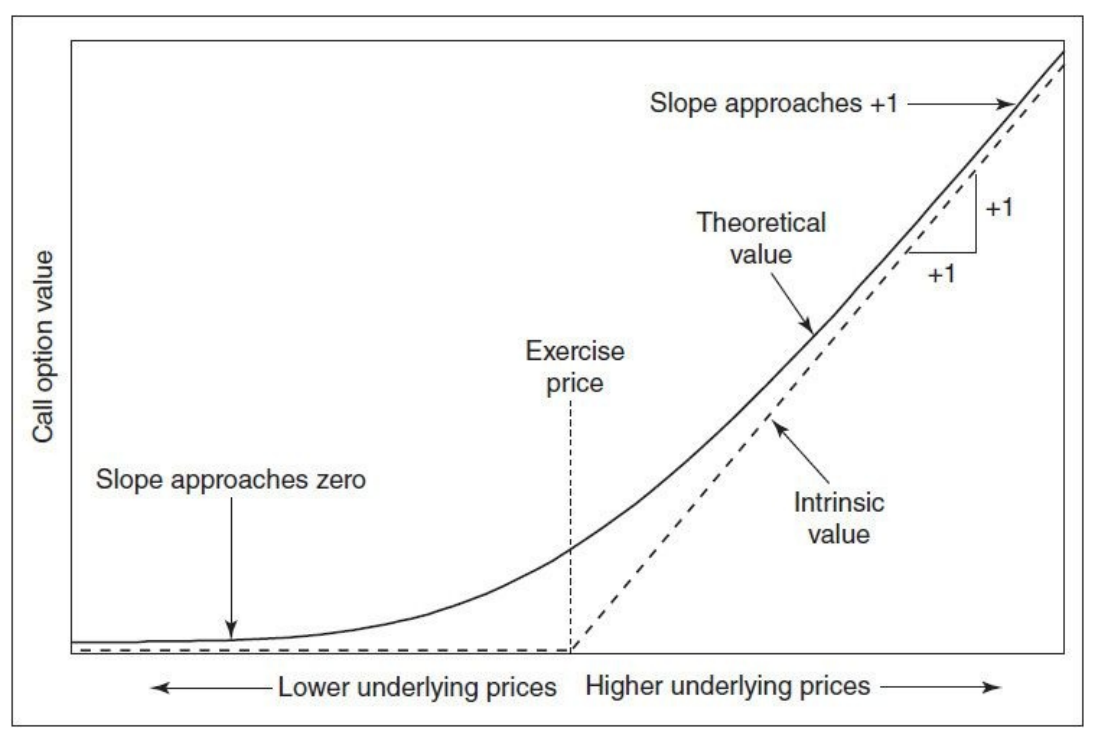

옵션의 가치는 만기시점에 정확히 내재 가치로 수렴한다. 그러나 만기 이전에 옵션의 이론적 가치는 내재 가치에 접근하는 곡선이다. [그림 7-4]에서 보여지는 것과 같이 옵션이 매우 내가격이 되거나 매우 외가격이 될 때에는 내재 가치에 근접한다. 기초 자산 가격이 상승함에 따라, 그래프의 기울기는 +1에 근접하고, 기초 자산 가격이 하락함에 따라, 그래프의 기울기는 0에 근접한다. 콜 옵션의 델타는 주어진 기초 자산 가격에서 그래프의 기울기, 즉 기초 계약의 움직임에 따른 옵션 가치의 변화율이다.

[그림 7-4]

다른 시장 조건이 변하지 않는다고 가정할 때, 콜 옵션은 기초 계약보다 더 빠르게 가치를 얻거나 잃을 수 없으며, 기초 시장의 반대 방향으로 움직일 수도 없다. 따라서 콜 옵션의 델타는 내가격일 때 1.00, 외가격일 때 0의 상한선을 가진다. 대부분의 콜 옵션은 0에서 1.00 사이의 델타를 가지며, 기초 계약의 가격 변화보다 천천히 가치를 변화시킨다. 델타가 0.25인 콜 옵션은 기초 계약 가격 변화율의 25%만큼 가치를 변화시킨다. 기초 자산이 1.00 상승(하락)하면, 옵션은 0.25 상승(하락)할 것으로 예상된다. 델타가 0.75인 콜 옵션은 기초 계약 가격 변화율의 75%만큼 가치를 변화시킨다. 기초 자산이 0.60 상승(하락)하면, 옵션은 0.45 가치를 얻거나 잃을 것으로 예상된다. 델타가 0.50에 가까운 콜 옵션은 기초 계약 가격 변화율의 약 절반만큼 가치를 변화시킨다.

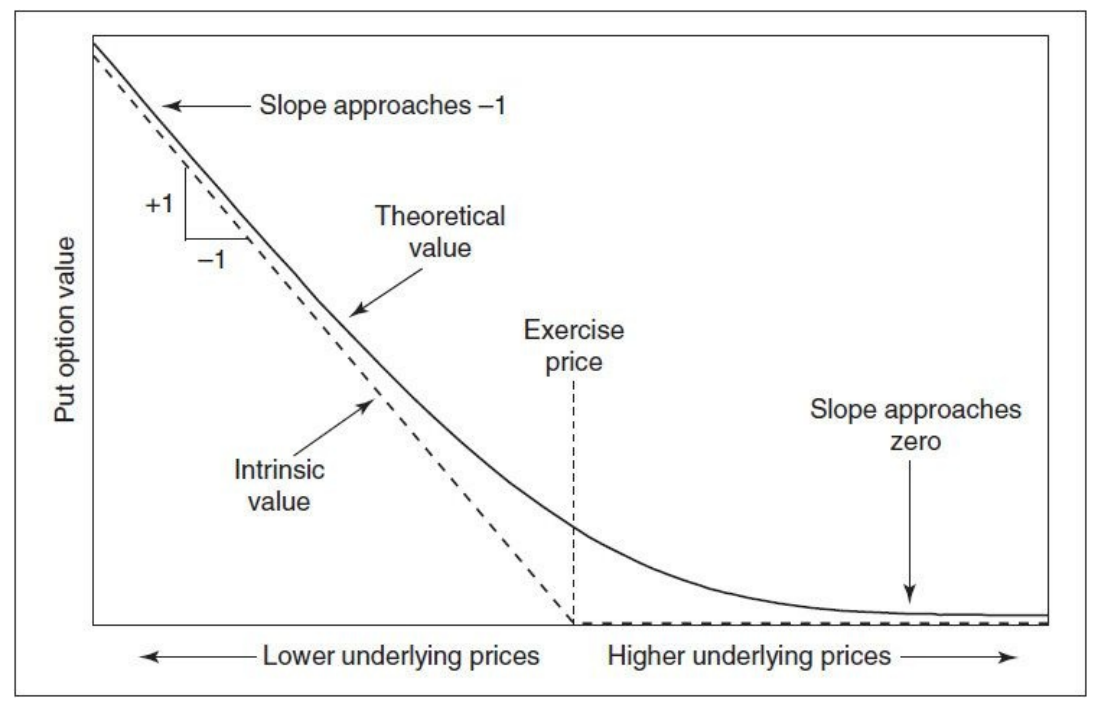

풋 옵션도 콜 옵션과 유사한 특성을 가지지만, 풋 옵션 가치는 기초 시장의 반대 방향으로 움직인다. [그림 7-5]에서 볼 수 있듯이, 기초 자산 가격이 상승하면 풋 옵션 가치는 하락하고, 기초 자산 가격이 하락하면 풋 옵션 가치는 상승한다. 이로 인해 풋 옵션은 항상 음의 델타를 가지며, 외가격 풋 옵션의 델타는 0에서 내가격 풋 옵션의 델타는 -1.00 사이이다. 콜 델타와 마찬가지로, 풋 델타는 기초 자산 가격 변화에 따른 풋 옵션 가치의 변화율을 측정하지만, 음의 기호는 변화가 기초 계약과 반대 방향임을 나타낸다. 델타가 -0.10인 풋 옵션은 기초 계약 가격 변화율의 10%만큼 가치를 변화시키지만, 반대 방향으로 변화시킨다. 기초 자산이 0.50 상승(하락)하면, 풋 옵션은 0.05 가치를 잃거나(얻거나) 잃을 것으로 예상된다. 델타가 -0.50인 풋 옵션은 기초 계약의 약 절반만큼 가치를 변화시키지만, 반대 방향으로 변화시킨다.

[그림 7-5]

옵션 포지션은 종종 기초 계약의 포지션과 결합된다. 결합 포지션의 총 ...

집중복습~~~!! 참 잘 번역해주신 글입니다. 감사합니다.

![[Option Volatility & Pricing] 7. Risk Measurement I (리스크 측정 I)](https://post-image.valley.town/nfIYWQ2gNyFAakrgAEAtH.png)