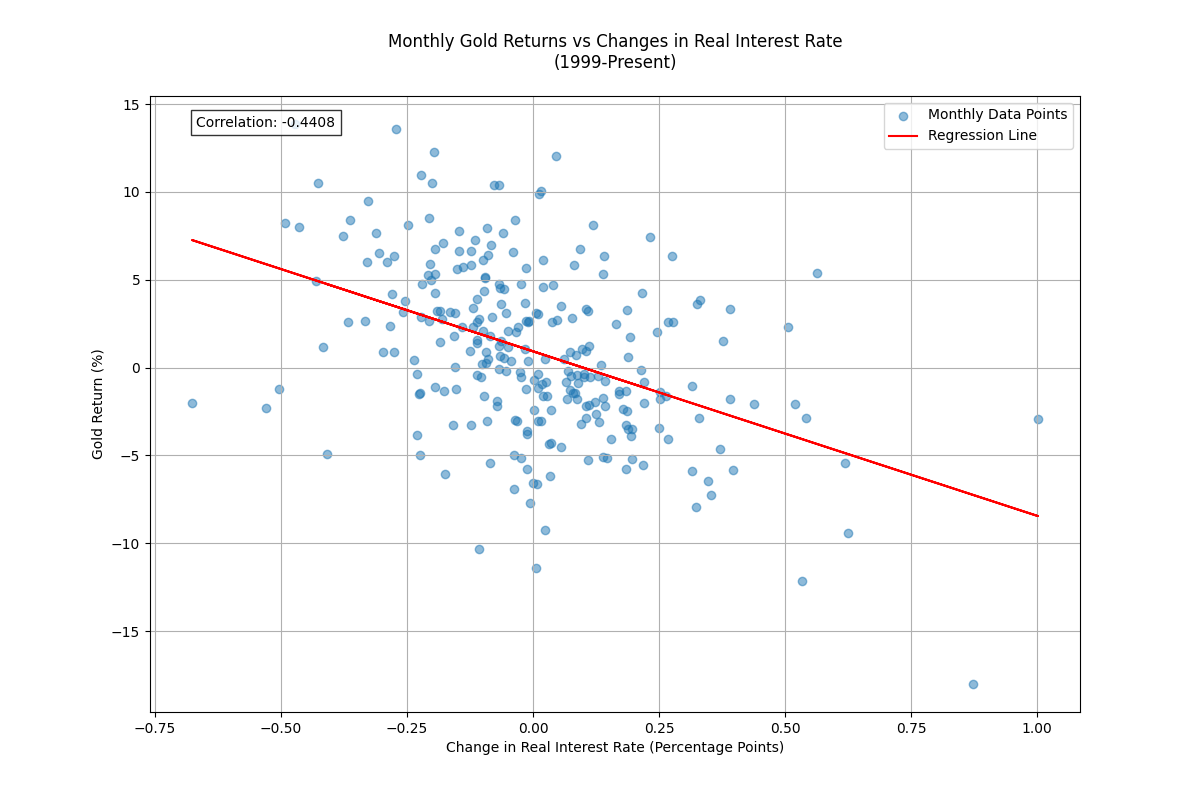

금 수익률 vs 실질금리 변화

911GT3RS

2025.05.13조회수 226회

911GT3RS

구독자 1,979명구독중 107명

Hybrid Theory

금가격은 실질금리(명목금리-인플레이션)와 역의 상관관계가 있다고 배워서, 실제로 그러한지 Cursor AI를 부려먹으며 확인해보기로 함.

금가격은 Yfinance에서 GC=F (아마 금 선물가격으로 추정됨)

명목금리는 Yfinance에서 ^TNX (CBOE Interest Rate 10 Year T Note)

기대인플레이션은 FRED에서 T10YIE (10-year break-even inflation rate)

처음에는 금가격 자체와 실질 금리를 회귀분석하려고 했더니, 금가격이 시계열자료라서 그런지 영 이상하게 나왔다.

그래서 시험삼아 1개월 금 수익률 vs 1개월 실질금리 변동을 두고서 회귀분석했더니 아래와 같은 결과가 나옴.

-0.44정도의 음의 상관관계로 나오는데, 일별, 주별, 월별, 분기별, 반기별, 1년단위도 확인해보고 싶어졌다.

import yfinance as yf

import pandas as pd

import statsmodels.api as sm

import matplotlib.pyplot as plt

from pandas_datareader import data as pdr

# Set the date range

start_date = '1999-01-01'

end_date = pd.Timestamp.today().strftime('%Y-%m-%d')

# Collect Gold Price Data

print("Downloading Gold Price Data...")

gold_data = yf.download('GC=F', start=start_date, end=end_date)

print("\nGold Data Head:")

print(gold_data.head())

# Collect 10-Year Treasury Yield Data

print("\nDownloading Treasury Yield Data...")

treasury_yield_data = yf.download('^TNX', start=start_date, end=end_date)

print("\nTreasury Yield Data Head:")

print(treasury_yield_data.head())

# Get Break-even Inflation Rate from FRED

print("\nDownloading Break-even Inflation Rate Data...")

breakeven_inflation = pdr.DataReader('T10YIE', 'fred', start_date, end_date)

print("\nBreak-even Inflation Rate Data Head:")

print(breakeven_inflation.head())

# Create DataFrame with aligned dates

df = pd.concat([

gold_data['Close'],

treasury_yield_data['Close'],

breakeven_inflation['T10YIE']

], axis=1)

df.columns = ['Gold', 'Treasury', 'Breakeven_Inflation']

# Calculate Real Interest Rate

df['Real_Rate'] = df['Treasury'] - df['Breakeven_Inflation']

# Function to calculate returns and changes for different periods

def calculate_period_changes(data, period):

if period == '1D':

return data

return ...

좋은 글 감사드립니다. 즐겁게 ai를 갈구고 계시는 것 같습니다. 데이터의 신뢰구간에 대해서 공부해보시면 데이터 분석 결과를 어떤 식으로 받아들여야 할 지 감을 잡아보실 수 있으실 것 같습니다. :)

신뢰구간이 키워드군요. 참고해보겠습니다. 감사합니다!

생각 보다 알스퀘어 값이 낮아서. Ai한테 물어보니까 금가격과 실질금리사이에 -0.82 의 상관계수가 있다는 연구가 있다네요. 그럼 R스퀘어 값은 67% 정도 나올거구요. 앞서 가격과 금리와 직접 회귀분석하니 결과가 이상해서 값이 이상하게 나온다고 하셨는데. 가격과 실질금리, 인플레이션으로 다중회귀 돌려도 값이 이상하게 나오는지 모르겠네요. R스퀘어 34% 대면 상관계수가 -0.6 미만인데, 사회과학 측면을 고려해도 낮아보이긴 합니다. (Ai한테 물어본 연구는 간략히 아래 연구입니다) 금 가격과 실질금리 사이의 상관계수가 약 -0.82라는 연구 결과는 주로 금융 연구가인 Claude Erb와 Campbell Harvey의 연구에서 자주 인용됩니다. 특히 그들의 저서 및 논문인 "The Golden Dilemma" 등에서 이러한 분석 결과가 제시된 것으로 알려져 있습니다.

아마 높은 확률로 제가 뭔가를 잘못 입력해서 그럴 것 같습니다. 제가 통알못이라 하나 여쭤보고 싶은게 있습니다. 상관계수만 보시고도 R스퀘어 값을 대략 예측하실 수 있으신 것 같은데, 어떤 방식으로 추측하시는 것인지 방법을 좀 알려주실 수 있으실까용??

아 예측이 아니라 ㅎㅎ 그냥 상관계수(R)의 제곱이 결정계수(R^2) 이라.. 아무 것도 아니었습니다. ㅎㅎ 통계적으로 상관계수가지고 상관도가 있다 없다고 표현하고, 그걸 제곱한 게 그냥 결정계수라. 결정계수로는 설명력이 있다 라고 표현할 뿐인.. 분야에 따라서 상관계수가 0.5 이상 되면 상관도가 높다 라고 보기도 하는 것 같던데, 직접적으로 연관되는 지표들 간의 상관도가 0.6이하라면 좀 낮아보이긴 한다는 의미였습니다. 0.7~0.8 정도는 되야할 것 같아서요.

아하, 상관계수를 제곱하면 대략 결정계수가 나온다는 말씀이시군요! 저는 그정도 기초지식도 안된 채로 돌려보고 있으니... 해석을 할 수 있을리가 없었네요! 또 하나 배워갑니다. 감사합니다!

![[파이썬] 시장 리스크 대시보드 제작중](https://post-image.valley.town/m1s-WRKTPNh9C1YnIVzWT.png)

![[파이썬] 실습 - FRED 유동성 데이터 불러와서 시각화해보기](https://post-image.valley.town/ttGSBAuz9jq8WFaoxntH8.png)