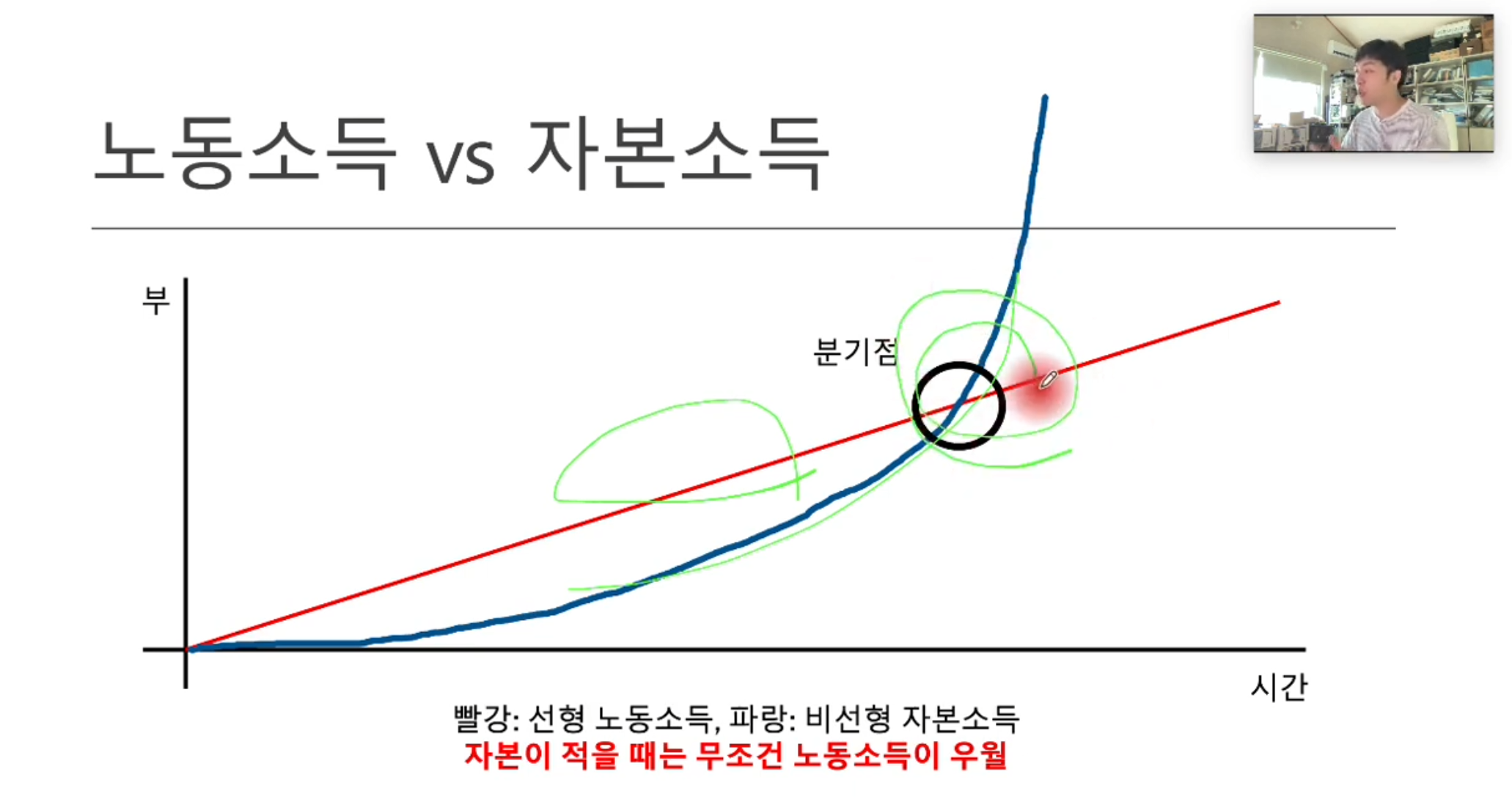

기대수익률과 강철심장 퀘스트

911GT3RS

2026.01.19조회수 425회

911GT3RS

구독자 2,006명구독중 108명

Hybrid Theory

2025년에 손실을 본 이유에 대한 복기에서 이어지는 글이며 자가점검, 자기비판 차원에서 든 생각을 잊어버리기 전에 정리한 것으로 엄밀함과는 전혀 거리가 멉니다.

주인장님 말씀대로 이론적인 S&P500의 1년 기대수익률이 10%라고 해서, 실전에서 나같은 유리대포 불안핑이 그 10%를 다 누리고 시작할 수 있다고 생각하면 정말 큰 오산인 것 같다.

엄밀함은 전혀 없지만, 수익률은 다음과 같이 분해된다고 생각한다.

기대수익률 = (시장 기대 수익률 + 초과 수익률 - 심리편향으로 인한 손실) × 레버리지

각 요소를 살펴보면,

① 시장 기대수익률 (베타)

아무런 마켓타이밍 없이 순수하게 S&P500에 1년 투자했을 때의 역사적, 통계적 기대수익률

② 초과 수익률 (알파)

3번의 심리적인 편향이 영향을 미치지 않은 순수하게 기술적인 시장 대비 초과수익(알파)을 의미한다. 인덱스 투자자는 0으로 두면 됨.

③ 심리편향으로 인한 손실 (마이너스 요소)

이성적, 논리적으로는 취하거나 취하지 말았어야 할 행동을 심리적인 편향 때문에 근거없이 행동에 옮기는 것을 의미함. 기대 수익률을 깎아먹는 요소로 작용. 손실회피, 확증편향, FOMO 등 다양한 요소가 있음

④ 레버리지 (본인의 레버리지 사용 배수)

본인의 기대수익률(베타+알파-심리편향)을 증폭시키는 역할을 함.

여기서 주로 이야기하고 싶은 것은 주로 3번과 4번이다.

심리편향은 1번(베타)과 2번(알파)를 깎아먹는 방향으로 작용한다. 떨어질 때의 공포 때문에 팔지 말아야 할 때 팔고, FOMO 때문에 사지 말아야 할 때 사고, 손절을 해야할 때 하지 못하고, 손실에 본전심리로 포지션 크기를 계속 늘려서 계좌를 터뜨리는 등등 여러가지 다양한 심리적 실패요인을 총칭한다. 처음 이론을 공부하고 실전투자로 돌입하면 가장 많이 당황하게 되는 부분이 이 부분인 것 같다.

대부분의 초보자들은 심리적인 부분을 기대수익률에 직접적으로 영향을 미치는 요인으로 간주하지 않는다. 단지 "시장이 떨어질 때 고수들보다 좀 더 괴롭고, 시장이 오를 때 고수들보다 더 팔고 싶은 정도"라고 생각하기 쉽다. 그러나 현실은 전혀 다르다. 이 심리적인 요인 자체가 괴로움을 넘어서 비이성적인 매매행동까지 이끌어 수익률에 직접 영향을 미친다.

FOMO로 ...

줄 서봅니다🙋♂️

같이 강심캐러 가시죠. 깡! 깡!

강심퀘 가나요

탱커 걸리면 맨날 강심 거의 고정픽인데, 강심 때릴때 소리가 너무 좋습니다.

맞습니다 ㅋㅋㅋ 깡소리 너무 좋아서... 생각했더니 도파민올라오는군요

강심스택 6000씩 쌓은 탱커들이 딜러들 다 때려잡는 요즘 증바람에 대한 칼럼이군요

지난주에 5,000스택 트런들 해보고 손맛에 반해 쓰게 된 글이라고 할 수 있습니다. 탱커들의 땀내나는 싸움...

강심퀘를 깨는 과정에서 데스해도 마구마구 부활할 수 있는 칼바람나락이 아니니 인생게임을 즐기시다보면(?) 언젠가 스택이 다 쌓여있지 않을까 싶습니다. (깡!)

저도 그생각을 하고 있습니다. 가끔은 아이러니하게도 멘탈관리를 위해 투자와 일부러 거리를 좀 두는 것도 방법이지 않을까... 내 매매지평이 긴데 맨날 들여다보고 있으면 자꾸 또 뭘 하고 싶어지더라구요

무쇠염통 가즈아ㅏ

가즈아ㅏㅏㅏㅏㅏㅏ

강심 좋네요

나중에 가면 딜은 안넣고 강심 스택만 챙기고 있는ㅋㅋㅋㅋ

아레나만 합니다 개고수입니다.. 닉 주세요!

아레나 ㄷㄷ... 진골이십니다. 저는 증바람 유입충이라 허허

#riot -아레나버그- 새로생긴 골드증강 중에 랜덤템 고르는증강. 템을 안 고르면 랜덤템들고 해당라운드시작. 라운드끝나도 해당템 안없어짐. 공짜템 6개 가능함. 템다파는 실버증강 선택하면 돈으로 다돌려 줌. 모루 안됨. 모루완성후 템모아야함. 911님에게 선물..!