JUB

구독자 626명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

뉴런 인사이트에도 천천히님이 예스아시아홀딩스에 대해서 분석한 글이 올라가서 저처럼 관심을 가지신 분들이 있을 것 같습니다.

https://www.valley.town/wsaj-premium/neurons-insight/685b4fba2b00d551e8c5f01c

예스아시아홀딩스는 홍콩 상장사인데도 K-화장품 유통의 메인 플레이어중 하나라 국내 블로거들 중에서도 Follow-up 하시는 분들이 꽤 많았습니다. 좋게 보고 있던 사람들도 많았죠.

그러나 기대와는 무색하게도 오늘 25년 반기 실적 발표 후 20% 가까운 급락을 했습니다. 24년 실적 발표 때도 30% 이상의 하락이 있었죠. 24년 실적 발표 때는 장중에 80%까지도 떨어졌습니다.

저는 기본적인 투자 아이디어는 괜찮아 보였지만, 아직 확신이 들지는 않아서 자산의 1.8% 정도 비중으로 보유하고 있는 상태입니다.

최근 칼럼에 기재한 것처럼, 투자 아이디어에 대해 반증 가능한 가설의 설정과 본질적이고 다각적인 물음에 대한 답변으로 아이디어를 형성하고 이후에 검증하는 것을 목표로 하고 있습니다. 그래서 아래 글은 심층적인 조사에 대한 정리보다 사고 과정에 초점을 맞추고 있습니다.

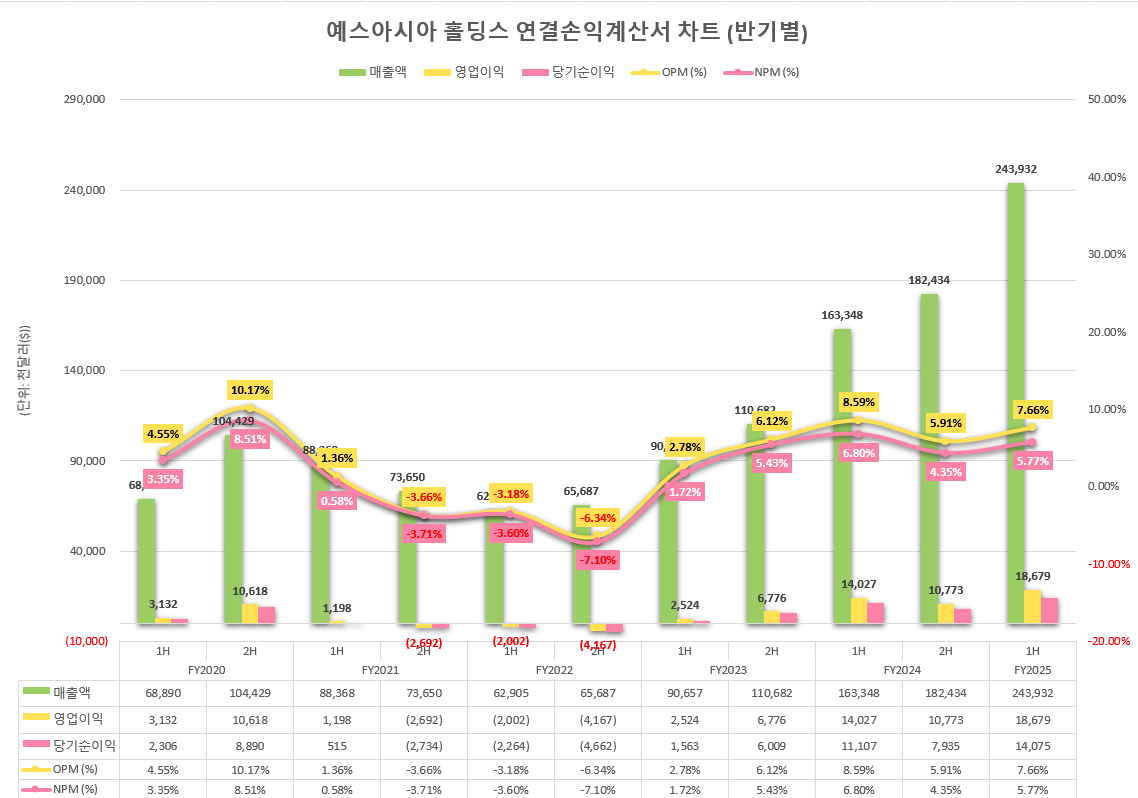

제가 지금 매수하려는 관점으로 접근할 때, 거래 상대방(매도자)은 왜 팔고 있는지를 고민해봐야 합니다. 실적 발표 후 매도자들이 주식을 싼값에 던진 이유는 자명합니다. OPM(영업이익률)이 무너졌기 때문입니다.

회사가 실리콘투와 유사한 사업을 영위하나, 실리콘투에 비해 밸류를 제대로 받지 못하는 이유는 마진율이 떨어지기 때문입니다. 실리콘투는 B2B 위주의 매출인 데 반해 예스아시아홀딩스는 B2C 위주의 매출이죠.

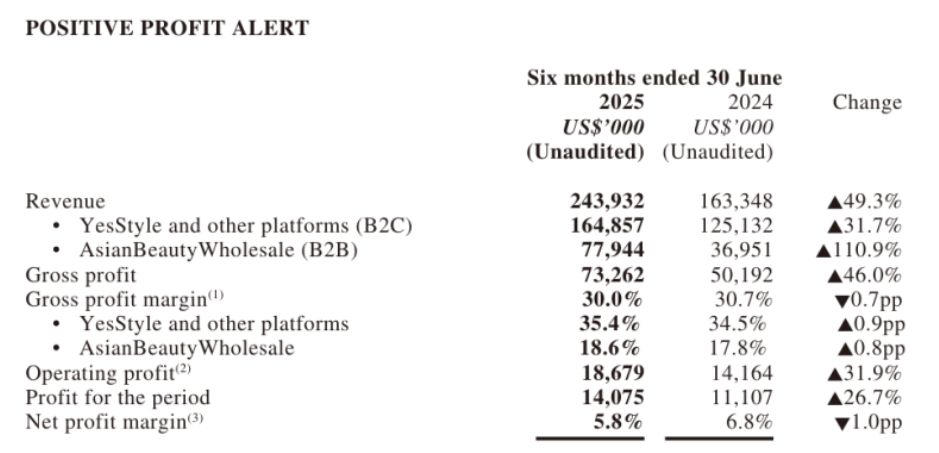

그런데 24년 실적 발표 후 급락했다가 다시 슬금슬금 주가가 올라왔던 것은 B2B 매출이 증가할 것이라는 기대감 때문이었을 겁니다. (물론 24년 하반기에 피크아웃 우려가 있던 화장품 실적이 25년에 살아난 것도 영향이 있습니다.) B2B 매출은 계획대로 늘어났습니다. 100% 이상의 성장률을 보였죠. 그러나 B2B 매출이 늘었음에도 마진율은 감소했습니다.

회사는 한국의 물류창고 건설과 일시적인 마케팅 비용 발생 때문이라고 답했습니다만, 투자자들의 불확실성을 해소해 주지는 못한 것 같습니다.

(출처 : 씬무사님 블로그 https://blog.naver.com/ssinmusa)

회사의 영업이익 마진율은 전반기 8.59%에서 당반기 7.66%로 감소했습니다. 순이익 마진은 6.8%에서 5.77%로 감소했죠

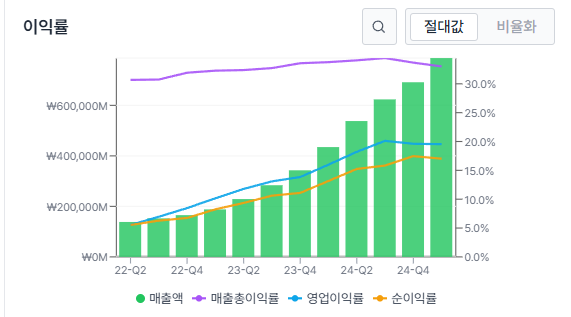

이 기업과 가장 많이 비교가 되는 실리콘투를 보면 TTM 기준 최근 19~20%대 영업이익률을 보여주고 있습니다.

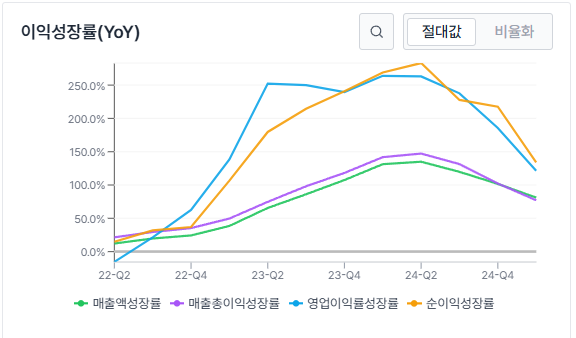

그런데 정말 중요한 것은 영업이익률 자체보다 영업 레버리지입니다. 저뿐만 아니라 아무래도 주식을 하는 사람들은 적정 주가를 어림잡아 기업을 바라보기 마련이죠. 이 때 영업레버리지는 생각보다 중요합니다.

비교기업인 실리콘투의 경우 NPM, OPM 성장률이 매출액 성장률 보다 크게 나타나는 모습입니다. 이익레버리지가 나타나고 있다는 것이죠.

반면에 예스아시아홀딩스의 경우에는 이번 반기 매출액은 50%가량 증가했음에도 영업이익은 32%, 순이익은 27% 증가하는 데 그쳤습니다. 영업 레버리지가 발생하고 있지 않습니다.

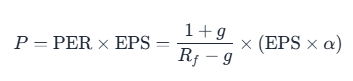

일전에 칼럼에서 간략한 벨류에이션에 대해서 언급한 바 있습니다. 제가 대략적으로 가치를 가늠할 때 사용할 방법은 그때 정리한 수식으로 아래와 같습니다.

https://www.valley.town/community/moonlight-feed/posts/688104ebe8a2039f3751feaa

이 수식에서 Rf와 EPS는 어느 정도 고정된 값입니다. 그렇다면 이 수식에서 밸류를 결정짓는 중요 변수는 g와 α입니다. 여기서 영업 레버리지 발생 여부는 g에 큰 영향을 미칩니다.

영구성장률을 바라볼 때, 문과라 수학적인 이해도는 낮지만 극한(?)적인 사고를 해볼 필요가 있습니다.

우리가 보통 영구성장률의 상한(CAP)을 명목 GDP 성장률로 이야기하는 것은, 극한의 상황에서 그 기업이 국가 전체를 잠식할 정도로 P(가격)와 Q(판매량)가 증가하여 국가와 ...

좋은 글 감사합니다. 투자에 있어서 조건이 붙는다는 의미를 다시 생각해보게 됐습니다.

감사합니다@-@

글 정독하였습니다. 저도 화장품산업에 관심이 많아 밸리에 올라온 예스아시아홀딩스 분석글도 열심히 읽었는데, 이번 실적 발표에 대한 정리를 깔끔하게 해주셔서 투자에 도움이 되었습니다. 감사합니다!!

잘 읽어주셔서 감사합니다~

이번에도 좋은 글 감사합니다. 이번 편은 전편에서 설명해주신 가치평가 방법론의 실습편 같은 느낌이었습니다. 실제 기업에 식을 적용해본 걸 보니 더 이해가 잘 되네요. 한편으로는 이번 급락의 포인트를 영업레버리지에 대한 의심으로 규정하고 반증 가능한 아이디어를 만드는 능력이 참 부럽습니다. 이게 볼 때는 쉬워도 막상 내가 하려면 참 어려운 부분인데 투자 실력이란게 이런데서 차이가 나지 않나 싶습니다.

저도 펀더멘털 분석 위주로만 하다가 네러티브한 생각들을 시도해보는 것들이라 실력이랄게 없습니다. 시작이 반이라니 시작해보는 것에 의미가 있을 것 같습니다.

"~그래도 괜찮습니다. 투자에 있어서는 잃지 않았으면 실패가 아닙니다." 앞의 분석들도 좋은데, 정리하는 문장도 좋네요. 좋은 글, 잘 읽었습니다. 감사합니다.

조급한 마음이 잡히기에 좋아하는 문장입니다.😁

이런 글을 읽을 수 있어서 밸리 참여하길 잘했다는 생각이 듭니다. 너무나 감사합니다.

감사합니다.

좋은 글 감사합니다 ㅎㅎ