빌 애크먼에 대해서는 이미 훌륭한 뉴런분들이 잘 정리해놓은 글들이 많지만(bewizard 님, Aurum 님)

공부 차 저의 언어로 글을 적어보고자 합니다

(1)빌 애크먼에 대하여

빌 애크먼은 월가에서 행동주의 투자자로 잘 알려져 있으며 퍼싱스퀘어 캐피탈 매니지먼트(PSCM)의 CEO겸 포트폴리오 매니저이다. 그는 여러 번 시장에 대한 통찰력을 입증하며 '리틀 버핏'이라는 별명을 얻기도 했다

애크먼은 1966년 뉴욕의 유대인 가정에서 태어났으며 아버지는 뉴욕에서 상업용 부동산 대출을 주선하는 사업을 했다

12세에 주식투자를 시작했으며 하버드 대학교에서 역사학 학위를 취득, 하버드 경영대학월을 졸업했다

MBA 졸업 후에는 약 2년간 아버지의 회사에서 부동산 개발업자들을 위한 자금 조달을 주선하는 일을 했으나, 곧 주선자가 아닌 직접 투자자가 되기를 원했다

애크먼은 워렌 버핏을 멘토로 삼았으며 그의 투자 스타일은 기본적으로 버핏식 가치투자에 뿌리를 두고 있다

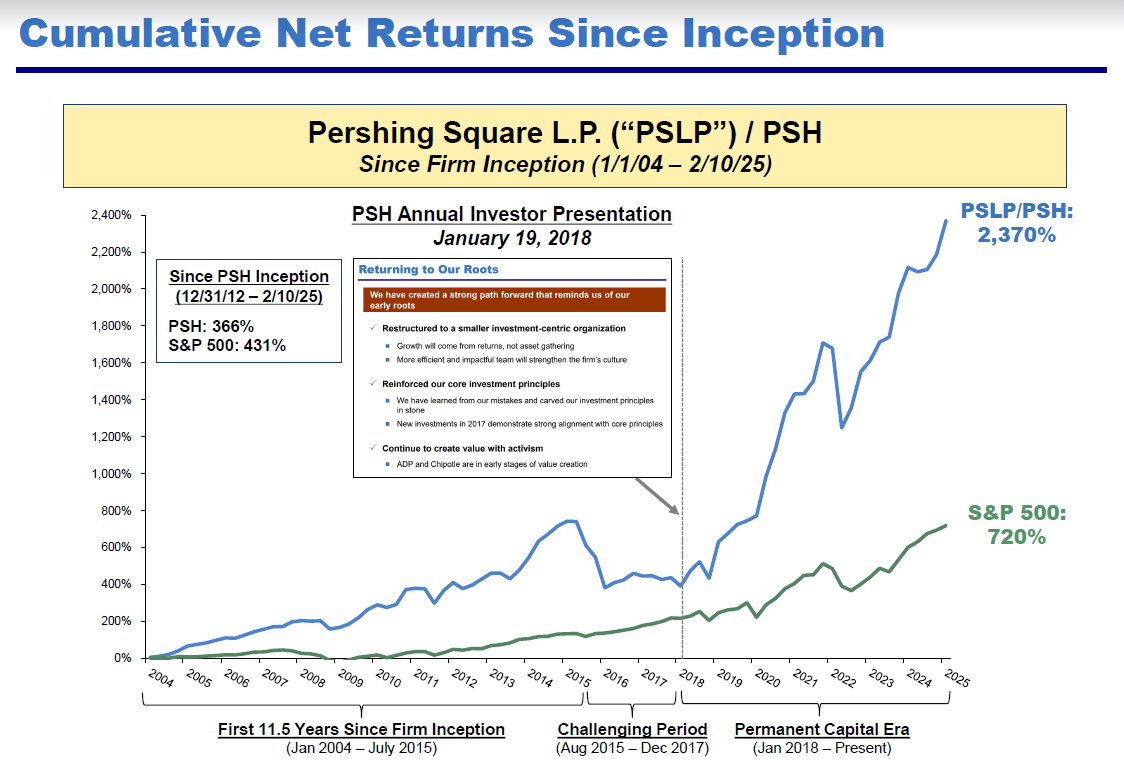

빌 애크먼의 투자 성공사례를 살펴보면 크게 행동주의 및 가치투자와 거시경제 예측의 두 축으로 나눌 수 있으며 그의 PSCM은 2004년 1월 1일 설립 이후 16.4%의 연간 수익률을 기록했다

SP500 대비 뛰어난 성과

(2)투자철학

영원히 성장할 수 있는 비즈니스로 영원히 팔 필요가 없는 사업

현금흐름을 예측할 수 있어야 한다

강력한 경쟁 우위를 가진 기업(해자, 네트워크 효과)

자본효율적인 로열티 개념의 사업(자산 경량화, 높은 ROIC)

외생변수에 영향을 덜 받는 기업(경기 침체 방어, 위기를 이겨낸 경험, 자산의 품질)

장기보유로 복리를 추구

비대칭적 수익 추구

보통 8~12개 핵심종목 집중 투자

구조조정을 통한 턴어라운드 기업

시장의 비효율, 일시적인 악재나 복잡한 구조로 인해 내재 가치 대비 저평가된 기업

매도하는 근거 : 비중 과다, 고평가로 인해 기대수익률이 낮아진 종목, 거시경제 리스크에 많이 노출된 종목, 큰 주가변동성으로 인한 새로운 기회

(2)-1. 슈퍼 견고한 회사

애크먼의 투자 철학은 '슈퍼 견고한 회사(super durable company)'를 찾아 영원히 팔 필요가 없는 사업에 투자하고, 이를 통해 장기적인 복리 수익을 추구하는 데 집중

여기서 '견고하다'는 것은 단순히 재무 상태가 좋다는 것을 넘어

현금 흐름의 안정성과 예측 가능성

애크먼의 투자 결정의 핵심은 "금융 자산의 가치는 해당 자산이 생애 동안 창출할 현금 흐름의 현재 가치"라는 믿음에 기반

성장의 영속성 : 애크먼은 '우리가 절대 팔 필요가 없는 것들을 찾으려 노력하고, 영원히 성장할 수 있는 비즈니스를 찾으려 한다' 고 말함. 즉, 기업의 수명 주기가 길고, 그 성장이 일시적이지 않고 영속적으로 유지될 수 있어야 함

예측 가능한 현금 흐름: DCF(할인된 현금 흐름) 모델을 구축하려면 현금 흐름을 예측할 수 있어야 하므로 사업의 실적이 외부 변수나 경쟁에 크게 흔들리지 않고 안정적으로 유지되어야 한다

강력한 경쟁 우위 (해자, Moat)

진입 장벽: 애크먼은 이 해자의 크기를 파악하는 것이 가치 투자에서 가장 중요하고 어려운 부분이라고 말한다

그가 투자한 기업들은 업계 내에서 압도적인 지위와 진입 장벽

예를 들어, 나이키(Nike)는 고도로 통합된 운동화 산업에서 지배적인 시장 지위와 강력한 브랜드를 통해 진입 장벽

네트워크 효과: 우버(Uber)와 같이 1억 7천만 명의 고객과 8백만 명의 운전자를 아우르는 네트워크 효과를 가진 기업은 수요 증가가 공급자(운전자) 이용률을 높이고, 공급 증가는 대기 시간을 줄여 사용자 ...