제가 다른 아티클에서 언급했었지만 다시한번 설명드리면 이 종목탐색 시리즈의 목적은 정확하고 엄밀한 분석이 아닌 속도감 있게 여러 종목들을 탐색해보고자 하는 것입니다.

하지만, 첫번째 시리즈부터 크게 실패를 해버렸는데 전혀 모르는 종목(그것도 어려운 금융기업)을 처음부터 조사하다보니 시간도 많이 걸리고 내용도 너무 길어졌는데요.

다음 시리즈부터는 논리적인 비약이 조금 있고 근거가 살짝 부정확하더라도 과감하게 넘겨서 글의 분량을 좀 줄이도록 하겠습니다

그 외에 또 중요한 내용으로는

시리즈에서 제시하는 가격이 절대 정확한 가격이 아닙니다(reverse DCF 로 나온 값일 뿐)

대신 이 종목이 어떤 내러티브로 움직이고 있는지

어떤 투자포인트가 있어서 알파수익을 창출할 수 있는지를 둘러보고

그 과정에서 얻은 정성적인 내용을 reverse DCF라는 tool을 이용하여 시장이 기대하는 성장률을 구해보고

이 '시장의 기대 성장률'을 '우리의 추정치'와 비교해서 기업이 저평가됐는지 그 여부를 판단해보고자 합니다

또 확률적 사고를 적용해서 시나리오별 확률값도 예측해볼 것 입니다

여기까지만하고 정찰대를 보낼 수 도 있지만 만약 큰시드를 고민할정도로 매력적인 기회라고 판단되면

설정한 투자 아이디어의 유효성을 검증 및 강화, 경영진 파악, 기업이 속한 산업, 경쟁구도, 리스크, 향후 사건 발생시 판단의 근거 마련, DCF 수행, 투자비중& 매도기준을 결정합니다

그러니 제 글은 절대 종목추천글이 아니고 빠른 종목탐색을 위한 글이기 때문에 틀린내용이 있을 수 있습니다!

일단 이번 글은 시간 없으신 분들은 제가 각 파트마다 '결론'이라고 쓰인 부분과 (1),(8),(9),(10) 부분을 읽으시면 됩니다!!

(1) 종목 선정이유와 투자아이디어

(2) 주가흐름과 1년간 주가를 둘러싼 내러티브

(3) 어떤기업인가?

(4) 왜 이 기업인가?(경쟁우위, 성장동력)

(5) 리스크

(6) 간단하게 살펴보는 재무제표

(7) 최근 컨콜과 실적발표

(8) 신임CEO

(9) 시나리오선정 및 reverse DCF

(10)최종결론(확률적 사고)

(1) 종목 선정이유와 투자아이디어

이번에 알아볼 종목은 FactSet 입니다.

이 종목을 선택한 이유는 ValleyAI분석팀의 글 덕분입니다

전설적인 투자자 론 배런이 CNBC 인터뷰에서 두 종목을 골라줬습니다. MSCI와 FactSet인데

최근 40%나 하락한 FactSet에 주목했습니다

기사의 내용을 살펴보면

현재 시장이 AI/빅테크에 과도하게 집중되었다고 진단하면서, 현 상황에서는 더 넓은 섹터/지수를 살펴볼 필요가 있다고 제안

아울러 실제로 섹터 로테이션은 이미 일어나고 있다고 강조하면서 저평가 된 금융주를 매수할 기회라고 역설

FactSet

사업 모델: 투자 전문가들에게 금융 데이터, 분석, 리서치 도구를 제공하는 기업입니다. 배런은 원래 비상장 회사라 투자할 수 없었던 '블룸버그(Bloomberg)'의 대안으로 팩트셋에 투자하기 시작했습니다.

현재 상황: 실망스러운 실적과 약한 수익 전망으로 인해 올해 주가가 40% 가까이 폭락했습니다. 하지만 배런은 이를 비즈니스 모델의 붕괴가 아닌 단기적인 문제로 보고 있습니다.

투자 포인트 (새로운 CEO): 배런이 팩트셋을 낙관하는 결정적인 이유는 9월에 취임한 새 CEO, 사노케 비스와나탄(Sanoke Viswanathan) 때문입니다.

비스와나탄의 배경: 인도 빈농 출신으로 명문 공대를 거쳐 맥킨지에서 근무했으며, 33세의 나이에 금융위기 당시 미국 관료들에게 자문했습니다. 이후 JP모건에서 제이미 다이먼(Jamie Dimon) 회장의 팀에서 고위 임원으로 일했습니다.

JP모건의 후계자급 인재: 배런에 따르면, 그는 제이미 다이먼의 유력한 후계자 후보 중 한 명이었으나, 자신이 선택되지 않을 것임을 알고 팩트셋의 CEO직을 수락했습니다.

배런의 평가: 배런은 이를 팩트셋 입장에서 엄청난 호재로 봅니다. 그는 "마치 51~52세의 젊은 제이미 다이먼을 이 회사(팩트셋)의 수장으로 앉힌 것과 같다"고 극찬했습니다. 블룸버그처럼 훌륭한 기회를 가진 젊고 유망한 회사에, 이런 '승부사(Killer guy)'가 합류했다는 것은 강력한 매수 신호라는 것입니다.

투자아이디어 : 최근 실망스러운 실적과 약한 수익 전망으로 주가가 40% 폭락한 FactSet, 새로운 CEO의 훌륭한 경영으로 턴어라운드할 것이다!(역발상투자)

이 투자 아이디어를 파보기전에 론 배런에 대해 간단히 설명하자면

(출처: 유투브 에릭의 거장연구소)

압도적 수익률: 지난 15년간 나스닥 지수(QQQ)를 이긴 뮤추얼 펀드가 단 2개인데, 그 2개 모두 론 바론의 펀드

초장기투자 - 어떤 주식은 40년째 가지고 있음

관상형투자? - 기업의 해자나 기술적 장점보다 리더가 누구인지를 중시. 비즈니스 모델은 바꿀 수 있어도, 사람은 못 바꾼다. 결국 기업을 성공시키는 것은 위대한 리더와 팀이다.

특히 론 배런의 테슬라 투자(주당 $14)가 유명한데 핵심 이유가 (1)기존 자동차 산업을 뒤엎는 경쟁력, (2) CEO

즉 론 배런의 투자아이디어를 그대로 따를려면 개인투자자 입장에서 몇가지 고려할 필요가 있습니다

(1) '인물'에 대한 베팅 리스크

배런의 투자 근거는 정량적 데이터(실적 등)보다는 '경영진의 서사(Narrative)'에 상당히 의존하고 있습니다. 특히 팩트셋의 경우, 주가가 40% 하락할 정도의 펀더멘털 이슈가 단순히 CEO 교체만으로 단기간에 해결될 수 있는지 비판적으로 검증해야 합니다. JP모건에서의 성공이 팩트셋이라는 다른 조직 문화에서도 통할지는 미지수입니다.

또한 한국의 개인투자자가 저 FactSet의 CEO를 검증할 방법이 한정적입니다. 직접 만나지도 못하고 CEO의 과거 인터뷰, 업적, 위기극복 사례조사 정도 뿐입니다.

(2)장기 투자의 시계열

배런은 수십 년을 내다보는 초장기 투자자입니다. 그가 "지금이 기회"라고 말할 때의 '지금'은 향후 5~10년을 위한 진입 시점일 수 있습니다. 단기적 성과를 기대하는 투자자에게는 팩트셋이나 MSCI의 주가 회복 속도가 매우 답답하게 느껴질 수 있습니다.

이런 요소들을 고려한 채 시작해보겠습니다!

(2) 주가흐름과 1년간 주가를 둘러싼 내러티브

Factset의 주봉

3년넘게 박스에서 횡보하다가 최근 5개월동안 40% 급락 후 예전 지지선에서 저항에 부딪힌 상태

1분기: 프리미엄 밸류에이션 침식

2025년 3월 20일 - 2025 회계연도 2분기 실적 발표

조정 희석 EPS $4.28을 기록, 컨센서스 예상치인 $4.19를 상회하고 전년 동기 대비 1.4% 증가

실적 호조에도 불구하고 주가 흐름은 부정적.

조정 영업이익률은 전년 동기 대비 100bp 하락한 37.3%를 기록

성장률 대비 높은 멀티플로 거래되고 있어 실적 발표의 작은 흠집에도 취약

경영진은 2025 회계연도 가이던스를 업데이트하며 유기적 연간 구독 가치(ASV) 성장을 4.4%~5.8%로 전망했는데, 이는 성장 지향 펀드들에게 매력적이지 않은 수치로 받아들여짐

실적 발표 후 고무적이지 않은 가이던스 재확인은 주가의 완만한 하락으로 이어짐

2분기 : 거버넌스 충격과 전략적 불확실성

2025년 6월 3일 - CEO 승계 발표

FactSet은 지난 10년 성장을 이끌었던 필립 스노우(Philip Snow) CEO의 은퇴를 발표

2025년 9월부터 새노크 비스와나단(Sanoke Viswanathan) 전 JPMorgan 임원(국제 소비자 및 자산 관리 CEO)을 신임 CEO로 선임

-> 핵심 투자아이디어 이기 때문에 신임CEO에 대해서는 아래에서 자세히 다룰 예정

2025년 6월 23일 - 2025 회계연도 3분기 실적 발표

매출은 5억 8,550만 달러로 전년 동기 대비 5.9% 증가하며 컨센서스 예상치인 약 5억 8,000만 달러를 상회

조정 영업이익률이 36.8%로 270bp 하락하면서 조정 EPS는 $4.27로 예상치 $4.31을 소폭 하회했으며 전년 동기 대비 2.3% 감소

3분기 : 투매

2025년 7월 ~ 8월

FactSet 자체의 특별한 보도 자료는 없었으나

(1)특히 주요 경쟁사인 MSCI Inc.가 7월 말 실적 발표 후 주가 하락을 겪으며 전염 효과를 일으킴

MSCI 표면적 실적은 좋았으나 Retention rate(고객유지율)이 하락한 것이 확인

특히 헤지펀드와 기업자문고객들이 예산압박을 이유로 구독을 취소하기 시작했다는 경영진의 언급

FactSet의 핵심 고객 기반도 '헤지펀드'와 '자산운용사'로 시장은 "MSCI를 취소하는 고객들이라면, 더 비싼 FactSet 워크스테이션도 곧 취소할 것"이라는 논리를 적용

(2)거대언어모델(LLM)이 금융 데이터 검색 기능을 대체할 것이라는 우려가 확산

투자자들은 AI가 애널리스트의 업무(리서치 요약, 데이터 코딩)를 대체하게 되어 LSEG와 FactSet의 Valuation Multiple이 영구적으로 하락(De-rating)해야 한다고 판단

특히 FactSet은 채권 발행량 증가와 같은 매크로 호재의 수혜를 입을 수 있는 '거래 기반 매출'이 없다

오직 금융권의 '직원 수(Headcount)'에 연동되는 구조인데, AI 도입으로 금융권이 직원 수를 줄이려는 움직임이 가시화되자 가장 큰 타격을 입은 것

질문은 "FDS가 얼마나 성장할까?"에서 "워크스테이션 모델이 구식이 되었는가?"로 바뀌기 시작

CEO 교체 기간동안 경영진의 침묵은 하락세를 악화시켰을 가능성이 높다.

2025년 9월 18일 - 2025 회계연도 4분기 실적 발표

매출은 5억 9,690만 달러로 6.2% 증가하며 예상치를 상회

그러나 EPS는 $4.05로 컨센서스 $4.13을 하회

결정적으로, 회사가 제시한 2026 회계연도 가이던스가 시장에 충격

FY2026 조정 EPS 가이던스는 $16.90~$17.60로 컨센서스 예상치인 약 $18.27을 크게 밑돌았다.

마진 축소 + AI의 위협 + 고객들의 예산삭감 등 악재가 겹친상태에서

FY2026의 낮은 가이던스는 결정타였다.

4분기 실적실망 이후 다수의 증권사가 낮아진 거래 범위에 맞춰 목표가를 대폭 삭감

BMO Capital: 목표가 $452에서 $324로 하향.

Stifel: 목표가 $372로 하향.

Barclays: 목표가 $300으로 하향.

Goldman Sachs: 매도(Sell)/중립 유지, 목표가 하향.

UBS (역발상): 매수(BUY)로 상향 조정, 목표가 $425.

4분기

2025년 12월 4일 - 아마존(AWS) AI 파트너십

FactSet은 자사의 시장 인텔리전스 데이터를 아마존 퀵 리서치를 통해 제공하여, 고객이 FactSet 데이터를 클라우드 환경의 AI 워크플로에 직접 통합할 수 있게 되었다고 발표

이 움직임은 3분기에 주가에 적용된 "실존적 위협" 할인 요소를 일부 완화

2025년 12월 18일 - 2026 회계연도 1분기 실적

-7.68%

매출 6억 760만 달러(+6.9% YoY)로 예상치(6억 달러) 상회. 조정 EPS $4.51로 예상치($4.36) 상회

FY26 연간 가이던스는 기대치 하단인 $16.90~$17.60으로 단순히 "재확인"되었으며, 영업이익률은 36.2%로 계속 압박

실적 상회에도 불구하고 시장은 가이던스 상향 부재와 구조적 마진 감소에 집중

더블 비트(매출/이익 모두 상회)"에도 -7.68% 하락

투자자들은 "재확인된" 가이던스를 상승 여력의 "상한선(Cap)"으로 해석

시장은 영업 레버리지 부재(매출 6.9% 성장 대비 EPS 3% 성장)를 처벌

-> 최근 실적은 아래에서 다시 자세히 확인

12월 19일 - 저가 매수(Buy the Dip)

+5.54%

실적 발표 다음 날, 6억 달러 규모의 자사주 매입 승인과 함께 주가는 급반등

-결론

2025년 Factset을 둘러싼 내러티브의 핵심은 AI투자와 그로인한 영업이익률의 압박

수년 동안 매출성장과 마진확장을 동시에 이루면서 높은 밸류에이션을 받았는데 이게 깨진 것

아래에서 자세히 확인해볼테지만 이는 AI 투자로 인한 것으로 보임

시장은 AI지출이 마진악화를 정당화할 만큼 빠르게 ROI를 창출할 것이라고 믿지 않는다는 의미.

요즘 다른 SaaS 회사들과 마찬가지로 AI가 비즈니스를 침범할 것이라는 우려 또한 존재

또한 새로운 CEO의 취임또한 불확실성을 높이는 요인으로 작용한 것으로 보인다

따라서 리서치를 진행하면서 (1) 마진이 회복 될 수 있는지? 된다면 언제 될지? (2) 어떤 AI투자를 하고 이 투자가 성공(수익화)할 수 있을지? 아니면 AI한테 침범당할지? (3) 새로운 CEO는 어떤지? 에 초점을 맞춰보자

(3)어떤기업이지?

FactSet은 투자 및 기업 커뮤니티에 통합된 금융 정보, 분석 애플리케이션 및 서비스를 제공하는 글로벌 금융 디지털 플랫폼 및 엔터프라이즈 솔루션 제공업체

회사의 핵심 목적은 투자 커뮤니티가 더 많이 보고, 더 크게 생각하며, 최선의 성과를 낼 수 있도록 추진력을 제공하는 것

(1)주요 제품 및 서비스

(1)-1.워크스테이션 및 포트폴리오 분석: 데스크톱, 웹, 모바일 환경에서 사용 가능한 구성 가능한 플랫폼을 통해 아이디어 창출, 리서치, 포트폴리오 구성, 리스크 관리 및 성과 측정을 지원

워크스테이션은 금융 전문가들이 필수적인 투자업무를 수행하기 위해 사용하는 데스크톱 및 모바일 인터페이스

Valley 와 유사하다고 생각된다(방대한 데이터와 분석 도구 제공,투자 전 과정(Lifecycle) 지원)

최근 생성형 AI와 통합하여 ('FactSet Mercury'와 같은 대화형 AI 인터페이스) 자연어로 데이터를 쿼리하거나, 복잡한 코딩 없이도 차트 생성 및 리서치 요약을 수행할 수 있다고 함

애널리스트가 기업 실적 발표(Earnings Call) 내용을 요약하거나, 주니어 뱅커가 피치북(Pitchbook)을 생성하는 등 반복적이고 시간이 많이 걸리는 업무를 자동화하여 생산성을 높이는 도구로 강조

워크스테이션은 FactSet 비즈니스의 핵심이지만, 동시에 매우 치열한 경쟁 환경 - Bloomberg L.P., S&P Global Market Intelligence, LSEG(구 Refinitiv) 등

FactSet은 경쟁 우위를 위해 '개방성(Openness)'과 '개인화(Personalization)'를 내세우고 있는데 특히 자산 관리(Wealth Management) 분야에서는 어드바이저 대시보드와 같은 맞춤형 기능을 강화

개방성과 개인화?

고객이 원하는 장소에서(Openness), 고객이 원하는 방식(Personalization)으로 데이터를 소비하게 한다

개방성 (Openness)

과거 금융 정보 시장은 폐쇄적이었다. FactSet은 이 장벽을 허무는 것을 핵심 경쟁력으로 삼음

FactSet Data Refinery & Cloud: FactSet은 자체 데이터를 클라우드 플랫폼(Snowflake, AWS 등)을 통해 고객의 내부 시스템으로 직접 전송.

즉, 고객은 FactSet 터미널을 켜지 않고도 자신의 사내 시스템에서 FactSet의 데이터를 섞어 쓸 수 있다

API 경제: 단순한 데이터 다운로드가 아니라, API(Application Programming Interface)를 통해 코드로 FactSet의 기능(분석 엔진, 데이터 조회)을 호출

이는 고객사의 개발자들이 FactSet의 데이터를 레고 블록처럼 활용해 자신만의 앱을 만들 수 있게 함

개인화 (Personalization)

'개인화'는 단순한 화면 설정 변경이 아니라, '직무 중심의 워크플로우 재설계'를 의미

특히 자산 관리(Wealth Management) 분야에서 이 전략이 가장 뚜렷하게 드러남

Advisor Dashboard: 자산 관리사(Advisor)는 펀드매니저와 달리, 수많은 개인 고객의 포트폴리오를 동시에 관리하고 고객 응대(CRM)까지 해야 함. FactSet의 '어드바이저 대시보드'는 시장 데이터뿐만 아니라 고객의 포트폴리오 성과, 리스크, 그리고 CRM 데이터(고객 미팅 기록 등)를 한 화면에 통합하여 보여줌

초(Hyper) 개인화: 이제는 단순 관리를 넘어 '잠재 고객 발굴' 기능까지 추가되어, 어드바이저가 영업 기회를 포착하는 단계까지 개인화된 도구를 제공

이러한 전략 덕분에 2024년 기준, 자산 관리(Wealth) 부문은 FactSet의 연간 구독 가치(ASV) 성장을 견인하는 가장 큰 동력

가장 중요한 변화는 '개방성'과 '개인화'가 생성형 AI(GenAI)를 통해 결합되고 있다는 점

FactSet Mercury: FactSet이 도입한 대화형 AI 인터페이스. 이것은 단순한 챗봇이 아니라, '개방된 데이터'를 '개인화된 문맥'으로 해석해주는 도구

예를 들어, 자산 관리사가 "지난주 기술주 하락이 내 고객 A의 포트폴리오에 미친 영향을 요약해서 이메일 초안을 써줘"라고 말하면, AI가 FactSet의 시장 데이터(Openness)와 고객 A의 포트폴리오 정보(Personalization)를 결합하여 결과물을 내놓는다. 2025년 보고서는 이를 통해 "수 시간이 걸리던 작업을 몇 분 만에 처리한다"고 강조

(1)-2.엔터프라이즈 데이터 솔루션: 고도로 연결된 데이터 세트인 '데이터 정제소(Content Refinery)'를 기반으로 데이터 피드, 클라우드 기반 디지털 솔루션 및 API를 통해 대량의 금융 정보를 제공

워크스테이션'이 "인간을 위한 모니터 화면"이라면, '엔터프라이즈 데이터 솔루션'은 "기업의 내부 시스템을 위한 데이터 공급망"

1단계: 원료 (Source) - "데이터 정제소 (Content Refinery)"

'데이터 정제소'는 단순한 데이터 창고(Warehouse)와 다르다

단순 수집이 아닌 '연결': 금융 데이터는 출처마다 형식이 제각각입니다 (예: A 거래소는 'Apple'이라 쓰고, B 뉴스는 'AAPL'이라 씀). FactSet의 정제소는 이 서로 다른 데이터들에 고유 ID를 부여하여 하나로 연결

FactSet 연례 보고서(2022-2025)에서 지속적으로 강조하는 이 'Refinery' 기능은, 고객이 복잡한 데이터 클리닝 작업을 직접 하지 않고도 바로 분석에 사용할 수 있게 해주는 고부가가치 공정을 의미

2단계: 배송 (Delivery) - "피드, 클라우드, API"

이는 앞서 논의한 '개방성(Openness)' 전략의 구체적 실행 방안

데이터 피드: "대용량 화물 트럭". 매일 정해진 시간에 방대한 데이터를 파일 형태로 고객 서버에 통째로 전송. (주로 백오피스 시스템용)

클라우드: "공유 창고". FactSet이 Snowflake나 AWS 같은 클라우드에 데이터를 올려두면, 고객이 데이터를 다운로드할 필요 없이 그 자리에서 바로 접속해 사용. (최근 가장 강조되는 방식)

API: "자판기". 고객의 프로그램이 필요한 특정 데이터만 요청(Request)하면 실시간으로 그 데이터만 응답(앱 개발이나 실시간 트레이딩용)

3단계: 가치 (Value) - "엔터프라이즈 데이터 솔루션"

시스템 통합: 과거에는 애널리스트 개인이 엑셀로 데이터를 봤다면, 이제는 기업의 위험 관리 시스템, 알고리즘 트레이딩 봇, 내부 리서치 포털이 FactSet의 데이터를 직접 소비

단일 진실 공급원 : 회사 내의 펀드매니저(워크스테이션 사용)와 리스크 관리 시스템(데이터 솔루션 사용)이 동일한 정제소에서 나온 동일한 데이터를 쓰게 됨을 의미. 이는 금융사에서 데이터 불일치 오류를 막는 핵심 요소

그럼 FactSet은 어떤 data를 가지고 있는거지?

-1 핵심 데이터 자산 (Content Refinery)

FactSet은 전 세계 10,000개 이상의 데이터셋을 '하나의 ID(Symbology)'로 연결하여 제공

금융 펀더멘털 (Fundamentals): 전 세계 상장 기업의 재무제표, 표준화된 재무 비율 등.

추정치 (Estimates): 애널리스트들의 실적 예상치(Consensus), 목표 주가 등 (FactSet Estimates는 시장 표준 중 하나입니다).

소유 구조 (Ownership): 누가 어떤 주식을 얼마나 가지고 있는지에 대한 기관, 펀드, 내부자 보유 현황.

기업 이벤트 및 M&A: 기업 인수합병, 유상증자, 배당, IPO 정보.

사모 시장 (Private Markets): 비상장 기업 정보, PE/VC 펀드 데이터 (최근 강화 중인 분야).

산업별 특화 데이터 (Deep Sector): 은행, 보험, 부동산, 에너지 등 특정 산업에만 존재하는 깊이 있는 운영 지표 (예: 은행의 순이자마진, 리츠의 공실률 등).

ESG 및 공급망: 기업의 환경/사회적 리스크 데이터 및 글로벌 공급망 연결 관계.

-2 고유 식별자 및 레퍼런스 (Reference Data)

FactSet의 강력한 해자(Moat) 중 하나인 CUSIP Global Services (CGS)가 여기에 포함

CUSIP & ISIN

-3 실시간 시장 데이터 (Real-time Market Data)

글로벌 거래소 데이터: 전 세계 주식, 선물, 옵션 거래소의 실시간 시세(Tick data).

뉴스 및 리서치: 주요 언론사 뉴스, 브로커 리서치 보고서 등.

(1)-3. CUSIP Global Services (CGS): 전 세계 금융 기관이 프런트, 미들, 백오피스 업무 전반에서 의존하는 유가증권 마스터 파일용 표준 식별자(CUSIP, ISIN 등)를 발행하고 관리

표준 식별자 (Standard Identifiers) - "금융상품의 주민등록번호"

CUSIP과 ISIN은 금융 상품에 붙는 고유한 번호

삼성전자를 누군가는 "Samsung Elec"이라 쓰고, 누군가는 "SS Electronics"라고 쓴다면 전산 오류가 발생

사람에게 주민등록번호가 있듯이, 모든 주식과 채권에 고유 번호를 부여

미국에서는 CUSIP(9자리), 국제적으로는 ISIN(12자리)

이 번호를 새로 만들고(발행), 관리하는 '동사무소' 같은 역할을 CUSIP Global Services (CGS)가 수행. (참고: FactSet은 2022년에 이 사업부를 인수하여 데이터의 '원천'을 확보.)

Security Master File - "금융기관의 대장(족보)"

금융 회사 내부 시스템에 있는 거대한 데이터베이스 족보

"CUSIP 번호 123456789는 삼성전자 주식이고, 배당은 언제 주며, 만기는 언제다"라는 식의 기본 정보가 담겨 있다

금융 기관의 모든 컴퓨터 시스템은 거래를 할 때 이 '마스터 파일'을 조회해서 정보를 가져옴. 이 파일이 틀리면 거래 자체가 불가능

프런트, 미들, 백오피스 - "주문부터 결제까지의 전 과정"

이 식별자(CUSIP)가 왜 전사적으로 중요한지 업무 흐름으로 보여주면

프런트 오피스 (영업/매매): 펀드매니저가 "CUSIP 123번 주식 사줘"라고 주문을 냄

미들 오피스 ( 리스크/관리): 리스크 담당자가 "CUSIP 123번은 위험 등급이 높으니 확인해"라고 경고를 띄움

백 오피스 ( 결제/회계): 회계팀이 "CUSIP 123번 샀으니까 돈 보내고 장부에 기록해"라고 처리

만약 이 세 부서가 서로 다른 코드를 쓴다면 금융 사고가 터짐. 그래서 "모두가 CGS가 만든 표준 번호에 의존한다"

이런 걸 민간기업이???

CUSIP은 금융 상품의 '주민등록번호'와 같은 공공재적 성격을 띠지만, 실제로는 철저하게 민간 비즈니스 영역에서 운영

"소유는 협회(ABA), 운영은 FactSet"

정부가 직접 운영하지 않는 이유는 CUSIP이 법률이 아닌 '업계 표준(Standard)'이기 때문

CUSIP 시스템의 지적재산권은 미국 정부가 아니라 미국 은행협회(ABA, American Bankers Association)가 가지고 있다. 은행들이 "우리끼리 거래할 때 헷갈리지 않게 번호를 매기자"라고 만든 민간 협약에서 시작되었기 때문

은행협회는 기술 회사가 아니므로, 이 번호를 발급하고 관리하는 실무를 전문 기업에 위탁

과거에는 S&P Global이 오랫동안 이 역할을 했으나, 독점 우려로 인한 규제 당국의 압박으로 매물로 나왔고, 2022년에 FactSet이 이를 인수

수익 모델: FactSet은 금융기관들이 이 번호를 시스템에 등록하거나 조회할 때마다 라이선스 수수료를 받는다.

마치 정부가 주민등록증 발급 업무를 민간 보안 업체에 독점 위탁하고, 국민들이 주민증을 검사받을 때마다 그 업체에 수수료를 내는 것과 비슷한 구조. 이것이 FactSet에게는 엄청난 '경제적 해자(Moat)'

(2) 핵심 고객

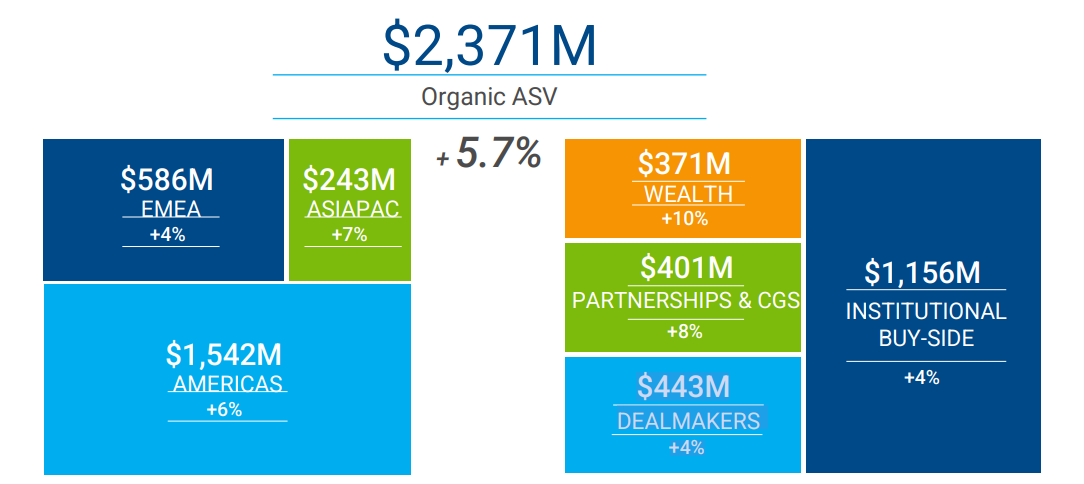

FactSet은 전 세계 약 9,000개 기업과 23만 7,000명 이상의 투자 전문가에게 서비스를 제공하며, 수익의 약 65%는 미주 지역에서 발생. 주요 고객층은 다음과 같은 기업 유형(Firm Type)으로 분류

• 기관 매수 측 (Institutional Buyside): 자산 운용사, 자산 소유자, 헤지펀드 등이 포함

• 딜메이커 (Dealmakers): 투자 은행(IB), 셀사이드 리서치, 사모펀드(PE), 벤처캐피털(VC) 및 기업 사용자 등이 리서치와 재무 모델링을 위해 사용

• 자산 관리 (Wealth): 초고액 자산가의 돈을 대신 굴려주거나 조언해주는 사람들(대형은행의 자산관리부문, 프라이빗 뱅크, 패밀리 오피스 등)

자산 관리사 및 어드바이저가 고객 포트폴리오 관리와 투자 제안서 작성을 위해 활용하며, 최근 가장 큰 성장세를 보이고 있는 부문

• 파트너십 및 CGS: 데이터 제공업체, 거래소, 평가 기관 등이 FactSet의 데이터를 활용하거나 CGS를 통해 보안 식별자 서비스를 이용

지리적 부문별 매출 비중 (2025 회계연도 기준):

◦ 미주(Americas): 65%

◦ 유럽, 중동, 아프리카(EMEA): 25%

◦ 아시아 태평양(Asia Pacific): 10%를 차지하며, 지속적인 성장세

• 고객 유형별 매출 비중 (유기적 ASV 기준):

◦ 매수 측 (Institutional Buyside): 자산 운용사, 자산 소유자, 헤지펀드 등을 포함하며 유기적 ASV의 약 82%를 차지하는 핵심 고객군

◦ 매도 측 (Dealmakers): 투자 은행, 사모펀드, 벤처캐피털 등을 포함하며 유기적 ASV의 약 18%를 차지.

매수측?매도측??

매수 측 (Institutional Buyside)

ASV의 82%를 차지하는 이들은 '돈을 운용하는 고객'

자산운용사(Asset Managers), 연기금(Asset Owners), 헤지펀드(Hedge Funds) 등

고객의 돈을 모아 주식이나 채권에 투자하고 보유(Buy & Hold)

매수측의 FactSet 용도: "어떤 주식을 사야 수익이 날까?"를 판단하기 위해 데이터를 본다. 포트폴리오 분석, 리스크 관리 도구를 주로 사용

한 번 시스템을 도입하면 잘 바꾸지 않기 때문에 FactSet에게는 매우 안정적인 '현금 창출원'

매도 측 (Dealmakers) - "거래의 중개자"

ASV의 18%를 차지하는 이들은 '거래를 만드는(Make Deal) 고객'

투자은행(Investment Banks), 증권사, 사모펀드(Private Equity), 벤처캐피털(VC) 등

기업 상장(IPO)을 주선하거나, 기업 간 인수합병(M&A)을 자문하고, 투자자들에게 "이 주식 사세요"라고 리포트를 쓴다

매도측의 FactSet 용도: 기업 가치를 계산(Valuation)하고, 투자자를 설득하기 위한 제안서(Pitchbook)를 만드는 데 데이터를 씀

경기가 좋으면 M&A가 활발해져 매출이 폭증하지만, 경기가 나쁘면 구조조정 1순위가 되는 '경기 민감형' 고객

(3)수익모델

FactSet의 비즈니스 모델은 기본적으로 구독 기반 모델

매출의 대부분은 워크스테이션, 포트폴리오 분석, 엔터프라이즈 데이터, 연구 관리 및 거래 실행 솔루션에 대한 구독을 통해 발생

고객은 FactSet의 '호스팅 플랫폼(Hosted Platform)'과 '식별자 플랫폼(Identifier Platform, CGS)'에 매일 접속하여 정보를 소비하며, 수익은 서비스 제공 기간에 걸쳐 인식

결론

FactSet은 금융전문가들을 위한 Valley AI 느낌이다. 직관적으로 이해하기 편하게 정리하면

Workstation : 필수적인 ...