(1) 종목 선정이유와 투자아이디어

이번에 알아볼 종목은 Tempus AI 입니다

시리즈를 진행하면서 종목을 선정하는 방법을 최대한 다양하게 , 섹터도 다양하게 진행하고 싶었습니다

이번에는 Valley AI 의 꽃이라고 생각하는 ValC(현 Valley insight)에서 종목을 선정해보았습니다

2512 3위 작 매크로박님의 헬스케어계 텐베거를 기반으로 풀어나가볼려고 합니다

일단 이 종목을 선택한 이유는 무려 3위작품에다가 엄청난 상승여력을 제시하셨고

또 헬스케어 섹터를 한번 다뤄보고 싶었습니다(Tempus AI가 아주 전통적인 헬스케어는 아니지만)

제 직업이 외과의사다보니 아무래도 좀 익숙하기도 하고 이해하기도 편해서 내용전달이나 시나리오 상상에 도움도 될 것 같습니다

하지만 이미 자세하고 훌륭한 종목분석글이 있는데 이런 과정(종목탐색)이 필요할까요?

저는 아무리 좋은 분석글이 있어도 본인이 직접 탐색해보고 본인만의 가설과 검증을 거쳐야 변동성을 견딜 힘이 생긴다고 생각합니다.(분석글 당시보다 24% 주가가 하락한 상태인데 확신이 없다면 변동성을 못 견딜 것 같습니다)

그럼 우리 valley 유저분들의 최대강점인 valley 에 쌓이고있는 무형자산(?)을 이용한 종목탐색!! 시작해보겠습니다

(1) 종목 선정이유와 투자아이디어

(2) 주가흐름과 1년간 주가를 둘러싼 내러티브

(3) 어떤기업인가?

(4) 왜 이 기업인가?(경쟁우위, 성장동력)

(5) 리스크

(6) 간단하게 살펴보는 재무제표

(7) 최근 컨콜과 실적발표

(8) CEO

(9) 시나리오선정 및 reverse DCF

(10)최종결론(확률적 사고)

의도한 것은 아니지만 Factset과 비슷하게 (8)번 주제를 CEO로 선정했습니다

Factset에서는 신임CEO가 긍정포인트로 핵심투자근거 중 하나였지만 Tempus 에서는 핵심 risk중 하나입니다

(2) 주가흐름과 1년간 주가를 둘러싼 내러티브

Tempus의 주봉

너무 무식하게 그린 채널선이긴 하지만 상장한지 오래된 기업이 아니기도하고 워낙에 변동성인 심한 종목임을 감안하고 보면 저점과 고점을 높이고 있는 우상향채널에 있는것으로 보임

현재는 고점대비 40%하락하여 채널선 하단까지 온 상태

과거차트상 조정은 매수기회였지만 과연 이번 조정은 매수기회일지? 알아보자!

2025년 1분기

1월 15일 : xT CDx 출시 (펀더멘털 상승)

2025년 1월 15일, Tempus AI는 FDA 승인을 받은 xT CDx 테스트의 전국 출시를 발표

ADLT 지위 획득으로 검사 건당 가격(ASP)가 상승함 -> 매출총이익 증가!

1월 21일 : 펠로시 촉매제

낸시 펠로시 하원의원의 남편인 폴 펠로시가 Tempus AI 주식에 대한 콜 옵션 50계약을 매수

공시 직후 시간외 거래에서 TEM 주가는 18% 이상 급등

2월 3일 : Ambry Genetics 인수

약 6억 달러(현금 3억 7,500만 달러, 주식 2억 2,500만 달러) 규모

유전성 검사 분야의 리더인 Ambry Genetics를 인수 후 즉각적인 매출 성장 30%를 초과하는 성장률을 기록하며 기존 종양학 사업을 앞지르는 뛰어난 성과

투자자들은 Tempus의 AI가 Ambry의 방대한 생식세포 변이 데이터베이스에 접근권을 확보한 것으로 파악

이는 회사의 기술주 벨류에이션을 뒷받침하는 멀티모달 데이터 논리를 강화

3월 조정

CEO 에게 부여된 대규모 RSU 정산과정(2024년 9월 5일, 르포프스키 CEO가 보유한 약 447만 주의 RSU에 대한 정산 시점을 2025년 1월 15일에서 3월 15일 사이(Deferred Settlement Period)로 연기하는 안건을 승인)에서 조정이 발생

베스팅되는 주식 중 세금에 해당하는 비율만큼을 회사가 자동으로 시장에 매도하여 세무 당국에 납부하고, 나머지 주식만을 경영진에게 지급하는 방식

Tempus AI는 공시를 통해 해당 RSU 정산에 대해 약 42%의 세율을 가정했으며, 이에 따라 약 1,915,988주의 Class A 보통주가 시장에 매도될 것임을 예고

2분기

5월 6일 : 1분기 실적

매출 : 2억 5,570만 달러 (전년 동기 대비 +75.4%), 컨센서스 추정치인 2억 4,850만 달러를 상회. Ambry의 부분 분기 매출 포함이 급증에 기여

매출총이익 : 1억 5,520만 달러 (전년 동기 대비 +99.8%). 규모의 경제와 xT CDx ADLT 가격 책정이 마진 확대를 주도했음 알 수 있다

순손실 : GAAP 순손실은 -6,800만 달러로 확대 (전년 동기 -6,470만 달러).

조정 EBITDA : 마이너스 1,620만 달러, 전년 동기 대비 2,780만 달러 개선되었으나 여전히 적자.

매출 상회와 연간 가이던스 상향(12.5억 달러로)에도 불구하고 주가는 부정적.

정규 장에서 3.48% 하락한 뒤 시간외 거래에서 5.59% 추가 하락.

매도세의 원인은 복잡한 "영업외" 항목들

순손실에는 2,820만 달러의 주식 보상 비용 + 지분 증권의 공정 가치 평가와 관련된 3,180만 달러의 상당한 손실

이런 노이즈들과 그 결과로 확대된 GAAP 손실은 고금리 장기화 환경에서 현금 소진을 우려하게 만듬

5월 28일 : Spruce Point Capital 숏 리포트

매출의 질: 고마진의 "데이터 라이센싱" 매출, 특히 AstraZeneca로부터의 지급액이 비반복적이거나 미래 가치를 당겨온 공격적인 수익 인식 정책의 결과일 수 있다고 주장

경영진 이력: 리포트는 CEO 에릭 레프코프스키(Eric Lefkofsky)의 그루폰(Groupon) 재직 시절을 언급하며 실체보다 과대광고를 조장하는 패턴이 있다고 비판

밸류에이션 괴리: Spruce Point는 Tempus가 더 높은 멀티플을 받기 위해 AI 기업으로 가장한 표준 진단 랩에 불과하다고 주장. 그들은 회사의 가치를 NeoGenomics나 Guardant Health 같은 동종 업체에 가깝게 평가하며 주당 26~33달러(약 50~60% 하락)의 하락 목표를 제시

장중 약 19% 폭락

개인 투자자와 리스크 관리 펀드는 매도했지만 캐시 우드(Cathie Wood)가 이끄는 ARK Invest는 리포트 발표 당일 250,000주 이상을 매수

6월 30일 : 자본구조 엔지니어링 - 전환 사채

당초 4억 달러로 제안되었으나 강력한 수요로 인해 7억 5,000만 달러로 증액

표면이자율 0.75%, 만기 2030년. 전환 가격은 당시 주가에 프리미엄을 얹어 설정

이 자본을 사용하여 2억 7,470만 달러의 고금리 선순위 담보 대출을 상환

2025년 초 Ambry 인수에 큰돈을 썼고, 현금소진 우려가 시장에 있던 시점에서

시장의 강력한 신뢰를 확인할 수 있었음 - 공매도 세력의 공격에도 불구하고, 기관 투자자들은 템퍼스의 장기 성장성을 믿고 있다는 강력한 신호를 시장에 보낸 셈

이자율 0.75%면 거의 공짜에 가까운 금리. 이렇게 빌린 7.5억을 기존에 있던 2.7억짜리 선순위 담보대출을 갚아버림 (이자 비용이 획기적으로 줄어들고 현금 흐름이 개선. 이것이 바로 '자본 구조 최적화)

이 거래의 리스크?

전환사채 차익거래자 - 이 채권을 산 헤지펀드들은 템퍼스 주가가 오르는 것에 베팅하는 게 아니라 변동성을 먹고 싶어함 . 채권을 사는 동시에 템퍼스 주식을 공매도(델타 헤징).

주가가 폭락하면, 공매도 쳤던 주식을 다시 사들여서(Short Covering) 이익을 실현 -> 주가하락 방어

반대로 주가가 상승하면, 이 펀드들이 헤지 비율을 맞추기 위해 주식을 더 공매도 -> 주가 상승폭이 제한

-> 주가가 시원하게 오르지 못하고 박스권

템퍼스가 이 박스권(헤지펀드의 굴레)을 뚫고 나가려면, 헤지펀드들의 매도 물량을 다 받아내고도 남을 만큼 압도적인 실적 성장이나 뉴스가 터져야만 한다.

주주가치희석?

전환가격 : 84.19달러 조기전환조건: 130%이상 $84.19 × 130% = 약 $109.45

Capped call : 주가가 올라도 일정 구간까지는 회사가 발행할 신주를 금융기관이 대신 갚아주는 구조 : $111.195

주가가 $84.19를 넘어 $111.195가 될 때까지도 회사가 방어

캡드 콜 덕분에 이 구간까지는 실질적인 주주가치 희석이 ‘0’

-> 110달러 선에서 심리적 저항성 가능성이 높음 =112달러선부터 희석이 시작된다는 것을 알 고 있으니 오기 직전에 미리 주식을 팔아 차익실현할려는 심리 + 캡드콜 팔았던 금융기관들도 캡 가격에 근접하면 리스크 관리위해 헤징하는 과정에서 주가 변동성 커질 수 있음 . 설령 112달러를 돌파했더라도 주가가 오를 때마다 회사가 신주를 찍어내야하므로 상승탄력 둔화할 가능성이 크다.

3분기 - 급등

이 기간 동안 주가는 헬스케어 섹터보다는 AI테마와 함께 상승. 실적호조, 인수, 규제 승인 등 계속된 호재로 포모심리를 자극하여 벨류에이션을 최고로 높힘

8월 8일 : 2분기 실적

매출: 3억 1,460만 달러 (전년 동기 대비 +89.6%). 유전체 매출이 115% 급증하며 성장률이 가속화

가이던스 상향: 연간 매출 가이던스가 12.6억 달러로 다시 상향

시장 반응은 긍정적.

8월 26일 : Paige.AI 인수

Paige.AI는 디지털 병리학의 선구자로, 최초의 FDA 승인 AI 기반 병리학 애플리케이션(FullFocus)과 전립선암 탐지 알고리즘을 보유. 이번 인수로 약 700만 개의 디지털 병리학 슬라이드가 Tempus 생태계로 들어옴

병리 + 유전체 데이터 및 임상기록을 결합 = 종양학 최대 멀티모달 파운데이션 모델 구축

9월 11일,22일

Tempus Pixel 심장 플랫폼에 대한 FDA 510(k) 승인, RNA 기반 xR IVD 분석에 대한 FDA 510(k) 승인

종양분야 뿐 아니라 여러 분야도 확장가능한 플랫폼 서사 강화

10월 초 정점

장중 최고가 104달러. 이 가격 수준에서 회사는 선행 매출의 12배가 넘는 수준에서 거래되었는데, 이는 진단 랩이 아닌 고마진 SaaS 기업에나 부여되는 프리미엄 멀티플. 이 밸류에이션은 고마진 데이터 및 서비스 부문이 결국 유전체 부문을 추월하여 멀티플 확장을 정당화할 것이라는 믿음을 반영했다고 볼 수 있다

4분기

11월 4일 : 3분기 실적

매출: 3억 3,420만 달러 (전년 동기 대비 +84.7%).

조정 EBITDA: + 150만 달러 (전년 동기 -2,180만 달러).

순손실: -8,000만 달러.

EBITDA 흑자 전환에도 불구하고 주가는 4.8% 하락

매출 원가: 3억 3,400만 달러의 매출을 올리기 위한 비용이 증가

Paige.AI 부담: 경영진은 새로 인수한 Paige.AI가 단기적으로 분기당 약 500만 달러의 수익 희석 효과를 낼 것이라고 가이던스를 제시.

과도한 주식 보상 비용(SBC): 150만 달러의 EBITDA와 -8,000만 달러의 순손실 간 격차는 대부분 주식 보상 비용(3,500만 달러)

12월 18일: 내부자 청산

CEO 에릭 레프코프스키는 대규모 주식 블록 매도

평균 약 $63.99. 1,060만 달러 가치

창업자/CEO가 104달러에서 하락했음에도 매도한다?

-> 실적을 보면 폭발적인 매출성장률을 내고 있다. 인수효과 때문인가? 아니면 숏 리포트에서 처럼 매출부풀리기인가?

-> 매출성장에 비해 순손실이 어마어마하다. 비용단에서 어떤 문제가 있는지 알아야한다(SBC 등)

-> 조정EBITDA가 흑자전환했다는데 이 조정이 무엇이고 진짜 알맞은 조정인가?

->전환사채를 파보니 박스권으로 움직일 가능성이 높다는 것과 110달러가 강력한 저항선이 될 확률이 높다는 것을 알았다. 강력한 호재나 펀더멘탈의 증명이 없다면 110달러 돌파는 꽤나 힘든일이 될 것

-> CEO의 주식 매도 - 숏리포트도 그렇 CEO가 뭔가 의심스럽다. 경영진 리스크를 더 알아봐야 할 것

-> 현재 시장은 Tempus AI 를 진단랩보다는 임상 + 병리 + 유전자 데이터를 확보한 강력한 AI 플랫폼으로 성장할 것이라는 내러티브를 적용중인 것으로 보이며 매출성장률은 폭발적이지만 적자기업으로써 강한 변동성을 보이고 있다

어떤 기업인가?

Tempus AI의 비즈니스 모델은 유전체 분석, 데이터 및 서비스, AI 애플리케이션의 세 가지 핵심 축으로 구성

1.유전체 분석이 데이터를 생성

2.데이터 및 서비스가 이를 제약사에 수익화

3.AI 애플리케이션 부문은 축적된 방대한 멀티모달 데이터를 알고리즘화하여 실제 의료 현장의 의사결정을 돕는 소프트웨어로 전환하는 플랫폼의 최종 단계를 담당

(1) 주요 제품 밋 서비스

(1)-1. 유전체 분석(Genomics)

차세대 염기서열 분석(NGS) 검사: 고체 생검(xT, xE), 액체 생검(xF, xF+), 전사체 분석(xR) 등 암 환자를 위한 정밀 진단 서비스를 제공

전문 영역 확장: 최근 Ambry Genetics 인수를 통해 유전성 암 및 희귀 질환, 심혈관 질환 검사 역량을 대폭 강화

신경정신학 검사: 우울증 및 불안 장애 환자를 위한 약물 유전체 프로파일링(nP) 서비스를 제공

지능형 진단 체계 구축 : 전통적인 진단 기업들이 단일 데이터(DNA 변이 등)에 의존하는 '타겟 진단'에 머무는 것과 달리, 템퍼스는 환자의 유전체 정보와 전자의무기록상의 임상 데이터를 실시간으로 연결하여 테스트를 최적화

기술적인 측면만 놓고 본다면 Tempus AI의 유전체 검사 자체가 경쟁사보다 '월등히' 뛰어나다고 보기는 어렵다

= 기술적 경쟁우위는 없다고 보는게 맞다 (검출가능한 유전자 수나 정확도 ,검사속도 면에서 주요 경쟁사들의 제품은 대동소이). 실제로 마진이 다른 분야에 비해 낮은 편이다(재무제표에서 자세히 살펴볼 예정)

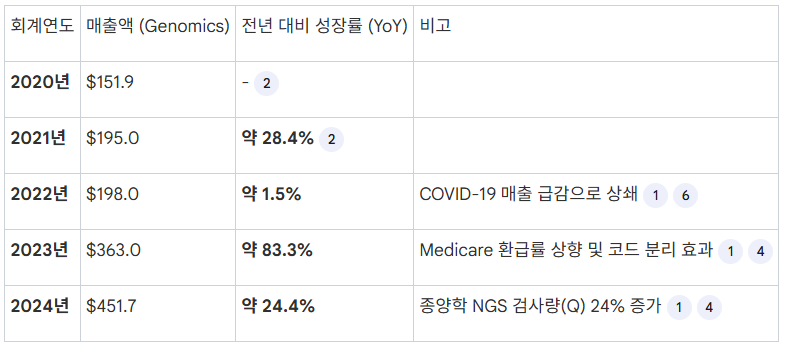

그럼에도 매출이 증가하고있는 이유는 여러 이유가 있는데

코드분리효과(DNA분석과 RNA 전사체 분석코드가 분리청구되면서 ASP가 상승)

Medicare 환급률이 의미 있게 상향

신제품 출시 및 적응증 확대 : 액체 생검(xF/xF+) 채택이 늘어났으며, 2024년 6월 암 재발 및 미세 잔존 질환을 감지하는 xM 테스트를 출시하며 진단 영역을 사후 모니터링까지 확장

Ambry Genetics 인수 : 2025년 3분기 전체 검사량은 약 217,000건으로 전년 동기(69,000건) 대비 약 214% 증가했으며, 이 중 129,500건이 Ambry를 통한 유전성(Hereditary) 질환 검사

높은 리텐션 : 2023년 말 기준, 5건 이상의 검사를 주문한 의사의 12개월 유지율은 87%, 25건 이상의 고헤비 유저는 92%의 유지율을 기록하며 안정적인 반복 주문 기반을 확보

네트워크 효과 : 미국 내 종양학 전문의의 50% 이상과 연결된 광범위한 공급망을 통해 검사 데이터가 쌓일수록 진단 모델이 정교해지고, 이것이 다시 더 많은 의사를 유입시키는 선순환 구조가 작동

임상시험 매칭: 템퍼스의 'TIME Trial' 프로그램을 통해 환자에게 적합한 임상시험을 실시간으로 매칭해 주는 기능이 강화되면서, 검사를 통해 치료 대안을 찾으려는 의사들의 주문이 지속적으로 발생

요약하자면 Genomics의 성장은 회사의 압도적인 기술력이 아닌

ASP 상승, medicare 환급률 상향으로 수익성 개선과 같은 이벤트와 더불어

신제품 출시, 인수로 인한 물량 확대

높은 retention 으로 인한 안정적인 반복 주문

네트워크 효과로 인한 신규의사 유입

임상시험 매칭 같이 편의성 제공으로 인한 결과이다.

이 분야에서 회사가 강조하고 있는 점은 Genomics 가 바로 데이터 생성 엔진이라는 점이다

고체 생검, 액체 생검, 전사체 분석 등의 NGS 정보는 매년 수십만 건의 새로운 유전체-임상 매칭 데이터를 라이브러리에 추가

이 데이터자산들이 재축적되어 제약사에 재판매되는 수익구조가 형성되며 더 나아가 AI모델의 근간이 된다

(1)-2. 데이터 및 서비스 (Data and Services)

유전체 분석을 통해 생성된 데이터 혹은 EMR에서 가져온 임상데이터를 가공하여 제약 및 바이오 기업에 라이선싱하거나 임상 시험 매칭 서비스를 제공함으로써 고마진 수익을 창출하는 회사의 '수익성 엔진' 역할

Insights (데이터 라이선싱 및 분석)

템퍼스가 보유한 비식별화된 임상, 분자, 영상 데이터를 제약 및 바이오 기업에 라이선싱. 고객은 일회성 데이터 구매나 다년 구독 모델을 통해 데이터에 접근하며, 'Lens'라는 분석 플랫폼을 통해 자사만의 AI 모델을 실행하거나 코호트를 설계할 수 있다

Trials (임상 시험 지원)

AI를 활용해 적합한 환자를 임상 시험에 실시간으로 매칭하는 'TIME Trial' 프로그램과 임상 수탁 기관(CRO)인 'Tempus Compass' 서비스를 제공

템퍼스의 광범위한 의료 네트워크를 활용하여 통상 6~12개월 걸리는 임상 사이트 활성화 기간을 약 2주로 단축시키는 혁신적인 효율성을 제공

이런 의료 정보들 민감한 개인정보인데 Tempus가 팔아도되나?

의료 데이터는 매우 민감하지만, HIPAA(미국 보건의료정보보호법) 가이드라인에 따라 '비식별화(De-identification)'된 데이터는 연구 및 상업적 목적으로 활용이 가능

템퍼스는 PHI(개인식별정보)를 데이터 생성 초기 단계에서 즉시 제거하고, 익명화된 상태로 자사 데이터베이스에 저장하는 기술력을 보유

이 분야의 특징

재사용 가능한 고마진 자산: 데이터 라이선싱은 이미 구축된 라이브러리를 반복 판매하는 구조이므로, 유전체 분석에 비해 변동비가 적고 매출총이익률이 약 70% 수준으로 매우 높다

주요 고객 및 파트너십: 2023년 매출 기준 세계 20대 공공 제약사 중 19개사가 템퍼스의 데이터를 활용

미래 확장성: 소프트뱅크와의 일본 합작법인(SB Tempus)을 통해 아시아 시장으로 데이터 비즈니스를 확장하고 있으며, AI 파운데이션 모델 개발 파트너십을 통해 단순 데이터 공급자를 넘어 신약 개발의 핵심 기술 파트너로 진화 중

(1)-3. AI application

AI 애플리케이션 부문은 축적된 방대한 멀티모달 데이터를 활용하여 실제 의료 현장에서 의사결정을 돕는 지능형 소프트웨어와 알고리즘 기반 진단 도구를 개발하는 Tempus AI의 핵심비전

현재 매출 비중은 낮으나 고마진 구조를 지향하며, 회사가 단순한 진단 실험실을 넘어 '임상 운영체제(Clinical OS)'로 진화하여 기업가치 재평가(Re-rating)를 이루는 핵심 동력이라고 할 수 있다

Clinical OS : 모든 진단 결과가 데이터와 연결되어 실시간으로 개인화되는 운영체제 구축을 목표로 하며, 이는 단순 진단 서비스를 넘어 반복적인 구독형 매출 구조로의 전환을 의미

종양학 알고리즘(Oncology Algos): 원발 부위 불명암의 발생지를 예측하는 'TO(Tumor Origin)' 테스트, PARP 억제제 반응성을 확인하는 'HRD' 테스트, 항암제 독성을 예측하는 'DPYD' 테스트 등이 대표적

심혈관 질환 솔루션: 정상 심전도(ECG) 데이터에서 심방세동 위험을 예측하는 알고리즘(FDA 혁신 의료기기 지정)과 대동맥 협착증 예측 모델 등을 보유

지능형 워크플로우 도구: 의료진 전용 AI 어시스턴트인 'Tempus One'과 전자의무기록 통합형 생성형 AI 코파일럿인 'David'를 통해 진료 효율성을 극대화

Tempus Next: AI가 실시간 임상 데이터를 분석하여 표준 치료 지침에서 누락된 '치료 공백(Care Gaps)'을 찾아내 의료진에게 알리는 예방적 플랫폼

고마진 경제성: 물리적 시약이나 장비가 필요한 진단 사업과 달리, AI 소프트웨어는 한 번 개발된 후 추가적인 변동비가 거의 발생하지 않는 '고정비 레버리지'형 모델

(4) 왜 이 기업인가?(경쟁우위, 성장동력)

(1) 독보적인 데이터 자산과 네트워크 효과

• 분자 데이터 (Molecular Data): 자체 실험실에서 생성된 DNA(체세포 및 생식선)와 전체 전사체 RNA(Whole Transcriptome) 데이터. 특히 RNA 데이터는 DNA 변이가 실제 세포 내에서 어떻게 발현되는지 추적하여 정밀한 치료 매칭을 가능케 함

• 임상 데이터 (Clinical Data): 전자의무기록에서 추출한 환자의 과거 병력, 약물 반응, 치료 결과 및 부작용 정보를 포함하며, 현재 약 900만 건 이상의 임상 기록을 보유

• 영상 데이터 (Imaging Data): 방사선 이미지(CT, MRI)와 디지털 병리 슬라이드 데이터를 통합. 특히 Paige 인수를 통해 700만 장 이상의 디지털 병리 데이터를 추가 확보하며 병리 AI 분야의 지배력을 강화

2025년 기준 700개 이상의 고유 데이터 연결을 통해 약 5,000개의 의료 기관과 연결되어 있으며, 매년 수십만 건의 멀티모달 데이터들이 실시간으로 흡수

미국 내 학술 의료 센터의 65% 이상, 종양 전문의의 55% 이상과 연결된 파이프라인 네트워크로 연결된 의사와 제약사가 늘어날수록 데이터의 양과 질이 개선되는 네트워크 효과가 발생

병원의 전자의무기록 시스템과 실시간에 가깝게 데이터를 교환하며 파이프라인을 통해 유입된 비정형 데이터(임상 노트 등)는 인공지능과 전문가의 큐레이션을 거쳐 해석 가능한 정형 데이터로 변환되며, 이 과정에서 철저한 비식별화 처리가 수행

이런 데이터들은 반복적으로 재판매가능하여 가치를 증폭시킬 수 있다

ex)2018년 생성된 데이터 코호트는 2023년 말까지 초기 시퀀싱 매출의 약 7.4배에 달하는 누적매출을 창출

데이터들을 수집만 하는 것이 아니라 이렇게 파편화된 데이터들을 임상 맥락과 결합하여 활용

ex)유전자 변이 발견 시, 해당 환자의 연령, 기저질환, 과거 처방 이력을 결합하여 부작용 위험이 높거나 이미 실패한 약물을 배제한 최적의 치료 경로를 제안

또 새로운 테스트가 수행될 때마다 치료 반응 데이터가 플랫폼에 피드백되어 알고리즘을 강화하며, 이는 시간이 흐를수록 진단의 정확도를 높임

최종적으로 이 방대한 데이터로 암 재발 예측, 심혈관 진단 알고리즘 등 차세대 AI 애플리케이션을 개발하고 훈련

데이터가 쌓일수록 AI 모델(Tempus One, David 등)의 정확도가 향상되고, 이는 더 많은 의료진의 유입으로 이어져 다시 데이터가 증폭되는 강력한 네트워크 효과를 창출

(2)높은 고객 전환 비용 (Switching Costs)

템퍼스의 플랫폼은 전자의무기록(EMR) 시스템에 직접 통합되어 의사의 진료 워크플로우 내에 내재화

의사가 환자의 과거 이력과 유전체 결과를 동시에 확인하고 AI 코파일럿의 지원을 받는 환경에 익숙해지면, 단순 진단 서비스만 제공하는 경쟁사로 교체하기가 매우 어려워질 것

실제로 5회 이상 주문한 의사의 12개월 유지율은 87%

정리하자면,

Tempus AI는 진단(유전체 분석) -> 데이터(자산) -> AI 플랫폼(수익화)로 이어지는 구조적 선순환을 통해 성장하고 있다.

유전체 분석부터 살펴보면 특히 Oncology(종양학)에서 정밀 진단 서비스를 제공하며 Ambry Genetics 인수를 통해 전문 영역을 확장 중에 있다

하지만 이 유전체 진단, 기술적인 측면만 본다면 다른 경쟁사보다 뛰어난 경쟁우위는 없다고 보는게 맞다

Tempus AI의 진정한 경쟁적 우위는 데이터라고 할 수 있다

1.유전체 검사, EMR에서 수집한 어마어마한 데이터 양과 질(미국 내 학술 의료 센터의 65% 이상, 종양 전문의의 50% 이상과 연결, 약 3000개의 의료기관)

2.여기서 흡수한 비정형 데이터를 해석가능한 정형데이터로 변환

3.데이터 사일로 해소하여 임상맥락과 결합하여 활용

4.이러한 데이터를 반복적으로 재판매

5.판매만 하는 것이 아닌 종양학 알고리즘(Oncology Algos), 지능형 의료 워크플로우(Tempus one), 치료공백을 찾아주는 예방플랫폼(Tempus Next) 등 AI를 개발하고 훈련

6.이는 더 많은 의료진을 플랫폼안에 유입시키는 네트워크 효과 발동!

7.플랫폼은 전자의무기록(EMR) 시스템에 직접 통합되어 의사의 진료 워크플로우 내에 내재화되면서

의사가 환자의 과거 이력과 유전체 결과를 동시에 확인하고 AI 코파일럿의 지원을 받는 환경에 익숙해지면 높은 전환비용으로 인해 계속 종속될 것!

결국 Tempus의 성장은 '평균 환자' 중심의 전통적 의료에서 데이터 기반의 '개인화된 정밀의료'로 이행하는 산업의 패러다임 변화에 기반하고 있으며 이는 AI와 머신러닝의 발전으로 방대한 멀티모달데이터를 해석할 수 있게됨으로써 가능해졌다

회사는 병원과 제약사 사이의 '데이터 파이프라인'이자 '운영체제(OS)' 역할을 목적으로, 의료 생태계 전반의 디지털 전환(Digital Transformation)을 추구하고 있고

이는 경기 순환과 관계없이 의료 시스템이 효율화되는 과정에서 발생하는 필연적인 구조적 성장이라고 볼 수 있다

(5) 리스크

(1) 높은 고정비 구조

템퍼스 AI의 비즈니스 모델은 플랫폼 규모가 커질수록 마진이 개선되는 구조이나, 그 과정에서 발생하는 고정비 부담이 상당하다

Genomics 부문의 비용 구조: 유전체 분석 사업은 시약, 소모품 등 변동비 외에도 실험실 인력, 장비 감가상각비, 임차료 등 높은 고정비를 수반

클라우드 및 소프트웨어 비용: 데이터 라이브러리 운영을 위해 Google Cloud 등 대규모 클라우드 인프라가 필수적이며, 이는 SG&A 내에서 큰 비중을 차지. 2025년 3분기 누적 클라우드 및 소프트웨어 비용은 약 9,383만 달러에 달한다

지속적인 R&D 투자: 새로운 알고리즘 개발 및 질환 영역 확장을 위해 R&D 지출을 계속 늘리고 있으며, 이는 수익성 개선 시점을 늦추는 요인

->회사는 매출 증가가 비용 증가를 상회하는 구간을 목표로 하나, 보험 환급률 변화나 데이터 라이선싱 계약의 지연이 발생하여 매출성장세가 둔화되면 높은 고정비가 손실을 기하급수적으로 키울 수 있다

(2)높은 부채 이자 비용

성장 자금을 부채 위주로 조달함에 따라 발생하는 이자 부담은 실질적인 현금 유출 리스크

이자 비용의 가파른 증가: 2025년 9개월간 발생한 이자 비용은 약 5,498만 달러로, 2024년 연간 총액인 5,365만 달러를 이미 넘어섰습니다. 이는 주로 고금리의 Term Loan Facility와 신규 발행된 전환사채(Notes)에 기인

고금리 차입금 리스크: Ares Capital로부터의 Term Loan은 SOFR에 가산금리가 붙는 구조로, 실제 유효 이자율이 약 12.7%~13.8% 수준에 형성되어 있어 금리 변동에 민감

부채 상환 및 유지 의무: 2025년 9월 말 기준 총 부채(Total Liabilities)는 약 17억 7,360만 달러로 급증했습니다. 부채 상환을 위해 현금을 우선 배분해야 하므로, 공격적인 재투자를 제약하거나 추가적인 주주 가치 희석(증자 등)을 야기할 가능성

-> 비용과 관련된 내용은 재무제표에서 좀 더 살펴보도록 하자

(3)비즈니스 모델의 데이터 의존성

템퍼스 AI의 성장을 견인하는 '데이터 플라이휠'은 환자 데이터의 지속적인 유입 없이는 작동할 수 없다

운영의 근간 위협: 데이터 보호 의무를 위반하거나 적법한 활용 권한을 확보하지 못할 경우, 데이터 수집 및 정제 시스템 전체가 중단되거나 학습된 AI 모델을 폐기해야 하는 최악의 시나리오가 존재

템퍼스 AI는 플랫폼에 유입되는 데이터의 적법성을 입증하기 위해 협력 의료 기관의 동의 절차에 의존하고 있는데

환자로부터 직접 동의를 얻기보다 의사나 병원이 적절한 통지나 동의를 받았다는 확인(Attestation)에 의존하는 경우가 많다. 만약 의료 기관의 동의 프로세스에 결함이 발견될 경우, 템퍼스 AI가 이미 축적한 방대한 데이터의 사용권이 소급하여 무효화될 수 있는 리스크가 있다

또 협력 기관들이 데이터 프라이버시 우려로 인해 데이터 공유를 축소하거나, 자체적인 데이터 수익화 모델을 구축할 경우 템퍼스의 데이터 해자가 약화될 수 있다

(4) 글로벌 및 주별 규제 파편화에 따른 대응 비용 증폭

미국 내 주별 법규와 글로벌 규제가 서로 상충하거나 강화되는 추세는 운영 부담을 가중

• 강화되는 주법: 캘리포니아의 CCPA/CPRA뿐만 아니라 워싱턴주의 '나의 건강 나의 데이터법(My Health My Data Act)'과 같은 강력한 소비자 보건 데이터 보호법이 제정되고 있으며, 이는 템퍼스의 데이터 수집 방식과 시스템 설계를 근본적으로 수정하게 만들 수 있다

• 글로벌 데이터 전송 제한: 유럽(EEA)이나 영국 등에서 미국으로의 의료 데이터 전송은 GDPR에 의해 엄격히 제한 적법한 전송 메커니즘을 유지하지 못할 경우, 글로벌 제약사와의 협업이나 해외 시장 확장이 심각하게 저해될 수 있다

GDPR 위반 시 전 세계 매출의 최대 4%에 달하는 과징금이 부과될 수 있으며, HIPAA 위반 역시 수사 및 대응 과정에서 막대한 자원 소모를 야기

장기 투자자는 ...

![[2026 시리즈 연재] 1화 FactSet 종목탐색](https://post-image.valley.town/URARvjk8NB-ML-pIhBi6d.png)