* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

I. 차주 주요 일정

▲3/24 = 미국 3월 제조업 PMI, 서비스 PMI, 종합 PMI / 유럽 3월 제조업 PMI / 일본 3월 제조업 PMI

▲3/25 = 미국 1월 FHFA 주택가격지수, 3월 컨퍼런스보드 소비자심리지수, 3월 리치몬드 연은 제조업지수

▲3/26 = 미국 2월 내구재 수주

▲3/27 = 미국 4분기 GDP, 신규 실업수당청구건수, 2월 잠정주택매매

▲3/28 = 미국 2월 개인소득, 개인소비지출, PCE 물가지수 / 일본 3월 도쿄 소비자물가지수

3~4월 매크로 주요 일정

▲ 3/31 공매도 재개

▲ 4/1 미국 무역대표부(USTR) 무역보고서 발표

▲ 4/2 상호 관세 부과 발효

▲ 4/17 한국 금통위 금리 발표

II. 주간 증시 리뷰

1. 국내 증시 리뷰

(지난주 증시 전망)

코스피가 대외적인 요건에 비해 선방하고 있는 것처럼 보이지만, 미약한 개미 수급이었다. 여전히 외인수급은 1) 미국 스타게이트(반도체주) 2) 중국 경기 반등 (반도체/소비재/문화/제조 등) 에 맞물려 있다고 생각한다. 다음주는 미국, 중국, 일본의 금리 결정을 앞두고 있는 주이기에 변동성이 더 클 예정. 증시 따위 아무래도 상관없다는 미국과, 어떻게든 경기 부양해보려고 있는대로 돈을 풀고 테크 굴기를 잡겠다는 중국. 미국 눈치로 자국 내 쌀값이 2배로 올라도 금리를 올리기도 어려운 일본. 각자 어떤 스탠스를 취할 지 관전이 중요 포인트가 될 것. 국내 주식은 미국보다는 오히려 중국 경기에 더 커플링이 될 수도 있을 것 같다는 뇌피셜. 왜? 트럼프 리스크는 이미 당선 전부터도 충분히 노출된 재료이고, 덕분에 외인 수급은 계속 빠져나가고 있으니.. 돌아올 이유는 한국이 미국이든 중국이든 어디에든 기대서 다시 수출세를 잡을 수 있다는 클루가 필요할 것. 경제를 공부할수록 우리 나라는 참.. 생존하느라 고군분투하는 모습이 애처로우면서도 대단하다는 생각이 든다. 이번주 주요 섹터는 반도체로 보는 중.

* 차주 코스피 지수 예상 : 2,550 - 2,600

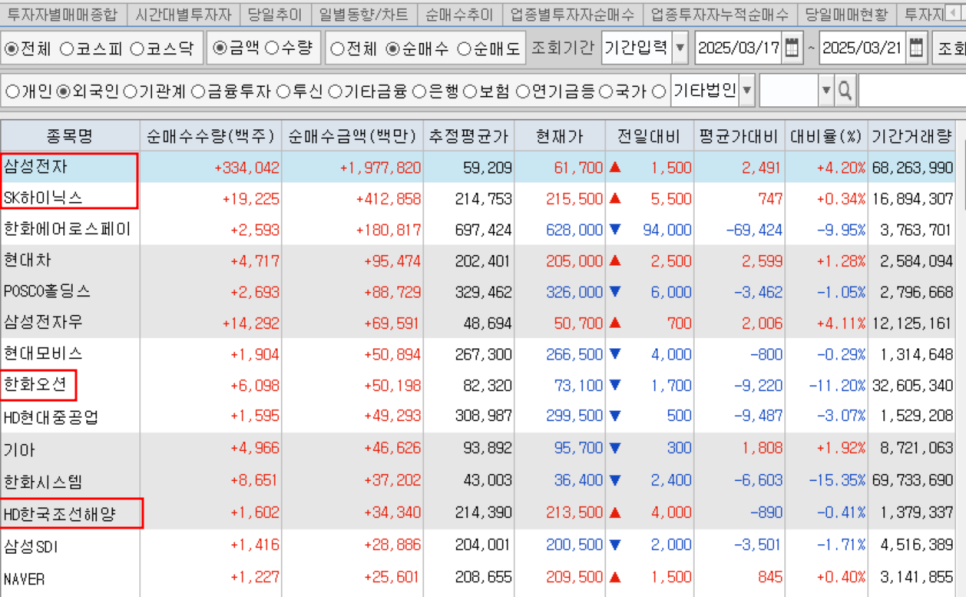

지난주 코스피는 반도체 업종 강세에 힘입어 2600선을 훌쩍 넘겼다. 메모리 반도체 가격 반등에 대한 기대감이 커지는 가운데, 모건스탠리가 삼성전자의 목표주가를 상향 조정하며 반도체 업종의 투자심리를 자극했다. 외국인 투자자들도 올해 들어 지속하던 반도체 업종 순매도를 멈추고 순매수로 전환했다.

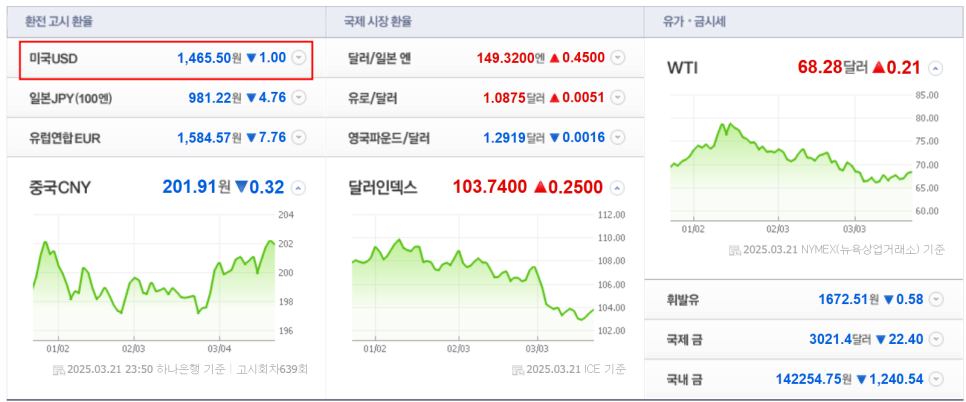

3월 연방공개시장위원회(FOMC) 회의 결과도 시장에 긍정적으로 작용했다. 연준은 기준금리를 4.25~4.50%로 동결했고, 연내 두 차례 금리 인하 가능성을 열어두는 한편 양적 긴축(QT) 규모 축소도 결정했다.

1) 코스피 : 2566.36 -> 2643.13 / 전주 대비 +2.99%

개인이 3조7083억원을 순매도한 반면, 외국인과 기관이 각각 2조7739억원, 6891억원을 순매수하며 증시 상승을 주도

2) 코스닥 : 734.26 -> 719.42 / 전주대비 -2.02%

* 주도섹터 : 반도체/자동차 등 우량주 중심 수급

2. 글로벌 증시 리뷰

주간 기준으로 다우존스지수는 1.2%, S&P500 지수는 0.5%, 나스닥지수는 0.2% 각각 상승했다. S&P500 지수와 다우존스지수는 4주 연속 하락세를 멈췄다.

트럼프 대통령이 다음달 2일로 예고한 상호관세에 유연성을 발휘할 수 있다고 시사한 게 얼어붙었던 투자심리를 달아오르게 만들었다는 분석이다.