금에 대한 짧은 생각 - 2부

Aurum

2024.07.13조회수 14회

Aurum

구독자 2,126명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이어서 2부를 작성 합니다.

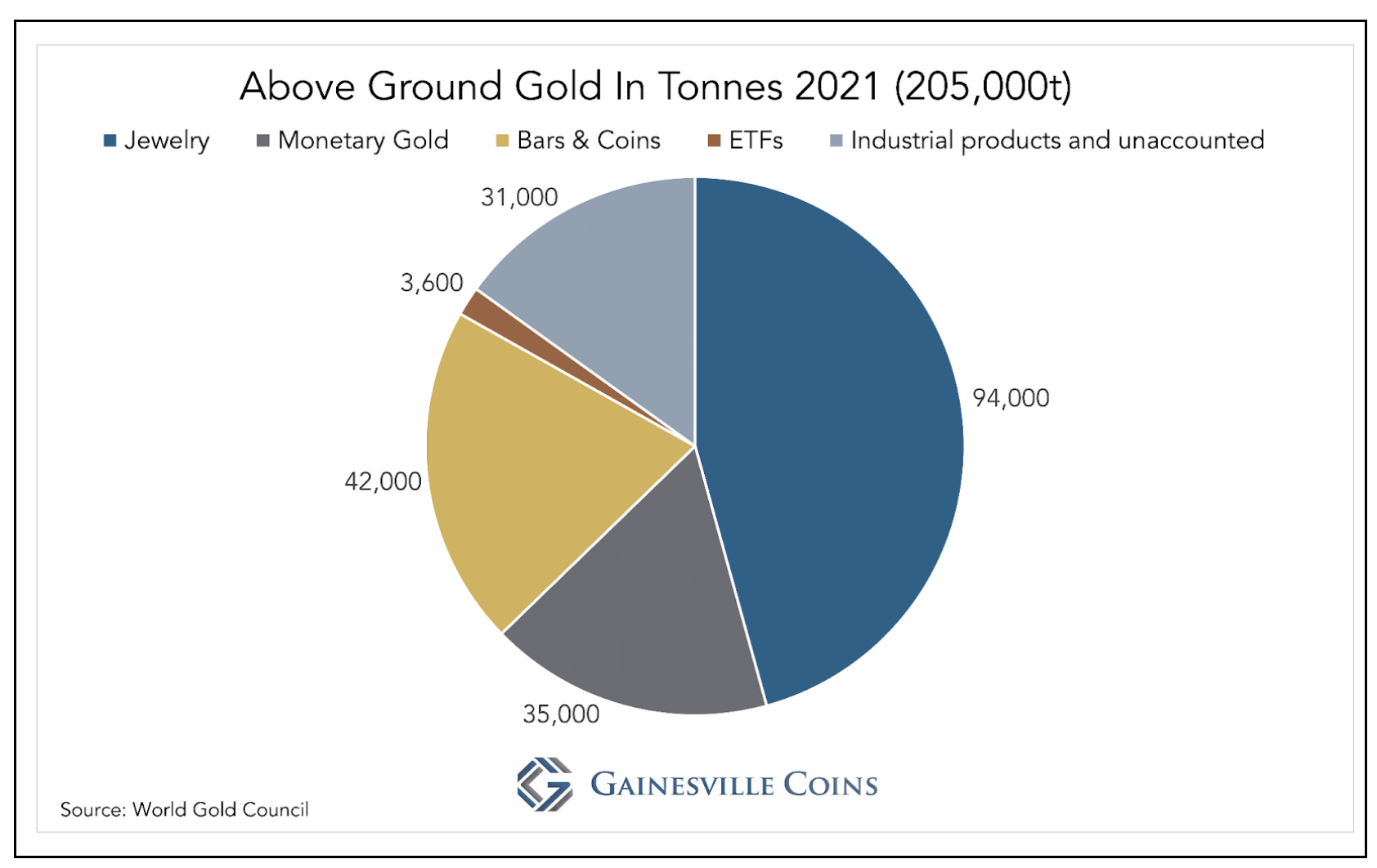

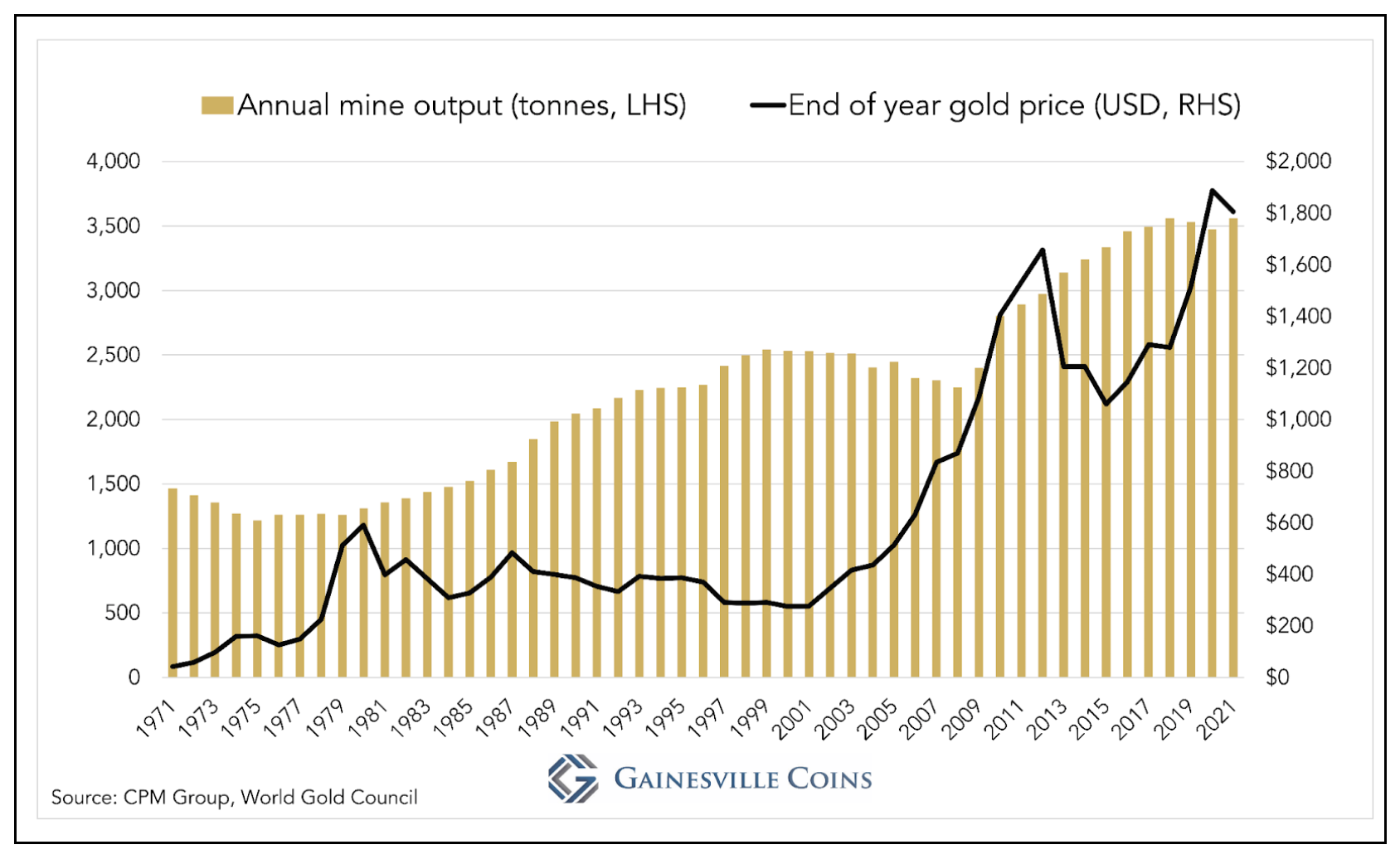

금 가격을 구성하는 요소는 금의 이중적 성격, 즉 통화이자 상품이라는 점과 관련되며 연간 광산 생산량은 지상 금 재고에 약 1.7%를 추가

금 재고는 205,000톤이고 2021년 글로벌 광산 생산량은 3,560톤. 스톡-투-플로우 비율(STFR)은 현재 58(205,000/3,560)

금의 높은 STFR과 대부분의 지상 금이 통화 목적으로 보유된다는 사실이 금화를 통화처럼 거래하게 만듬

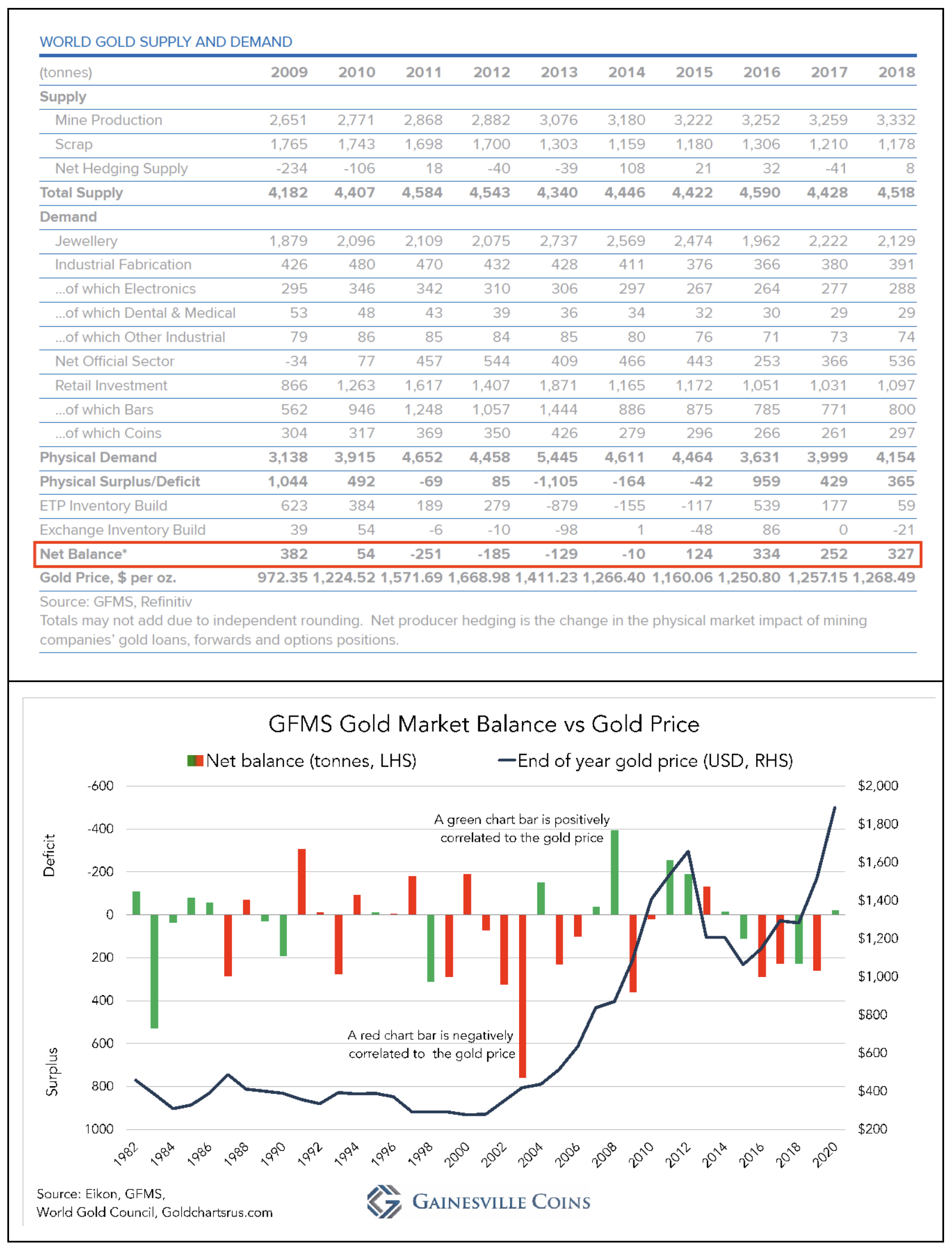

GFMS(Gold Fields Mineral Services) 시장 잔액의 공급 측에서 주요 항목은 광산 산출량과 폐기물 공급

수요 측에서는 새로 제작된 보석, 산업용 부품, 소매용 막대와 동전의 판매가 기록

순 중앙 은행(공식 부문) 매수/매도, 순 ETF(ETP) 매수/매도, 순 거래소 재고 증가/감소도 잔액에 추가

"순 잔액"을 볼 수 있는데, 이는 시장이 흑자 또는 적자임. 그러나 놀랍지 않게도 이 순 잔액은 금 가격과 통계적 관계가 없음

1982년부터 2020년까지 금 시장의 "잉여" 또는 "적자"가 금 가격 방향과 양의 상관관계를 보인 경우는 44%에 불과함. 동전을 던지면 더 나은 결과인 50%를 보여줌

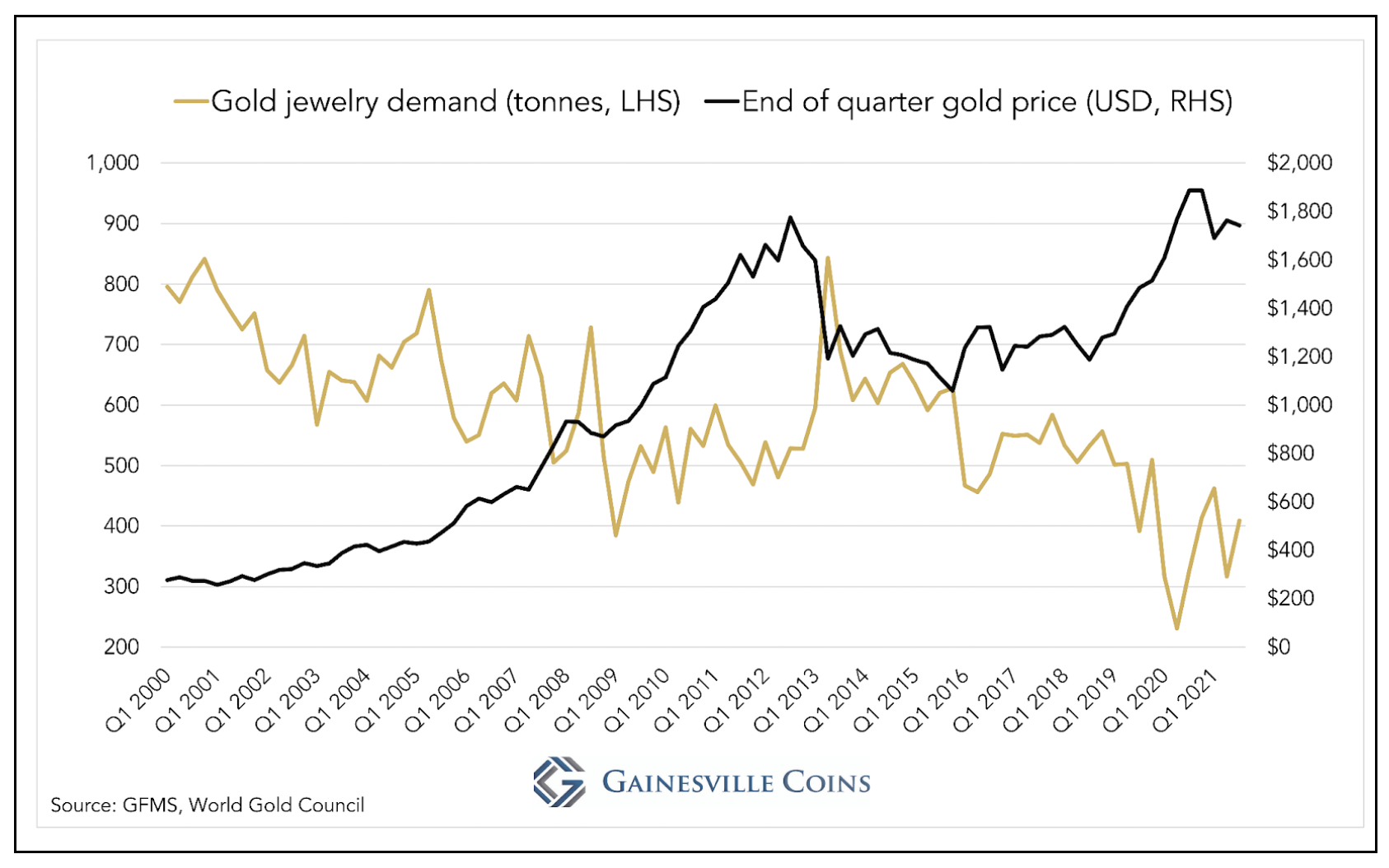

GFMS에 따르면 가장 큰 수요 카테고리는 보석

보석 구매자는 가격에 민감하지만, 가격을 주도하지 않음

지상 재고가 연간 광산 생산량을 압도하기 때문에 광산 생산량이 단기 및 중기적으로 금 가격을 좌우하지도 않음

금의 ‘높은 재고 대 흐름 비율’은 금 채굴 회사의 시장 지배력이 낮음을 의미하며 따라서 금 가격에 상당한 영향을 미칠 수 없음

금 채굴자는 시장 지배력이 낮고 가격 설정자라기보다 가격 수용자일 가능성이 높음

관련 논문: https://www.sciencedirect.com/science/article/abs/pii/S1042443115001134

연간 광산 생산량은 금 가격에 반응하며, 그 반대는 아님

강세장이 되면 새로운 채굴 프로젝트가 시작되며 10년 후 이 광산은 생산을 시작하고 총 광산 생산량을 높임

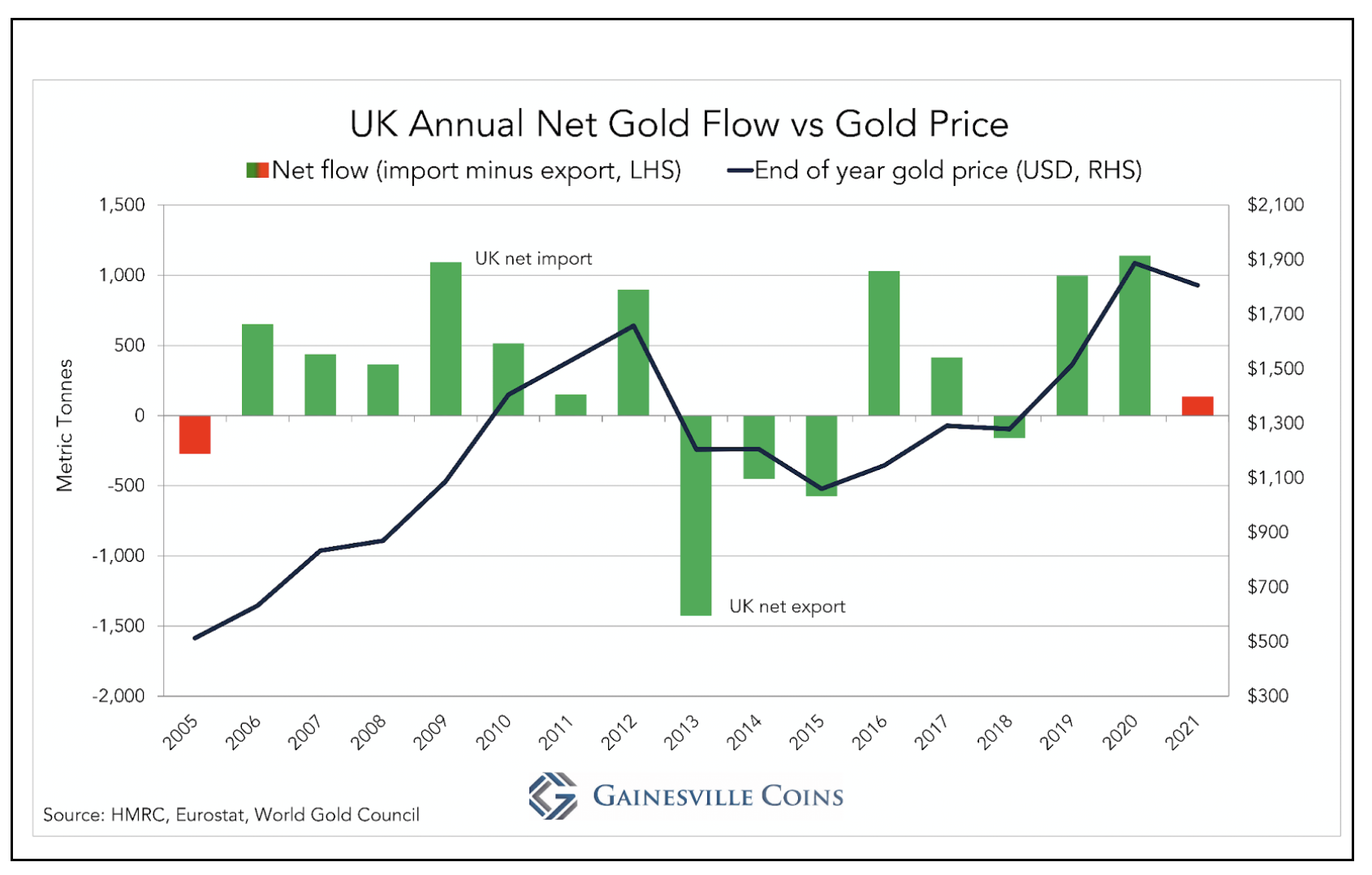

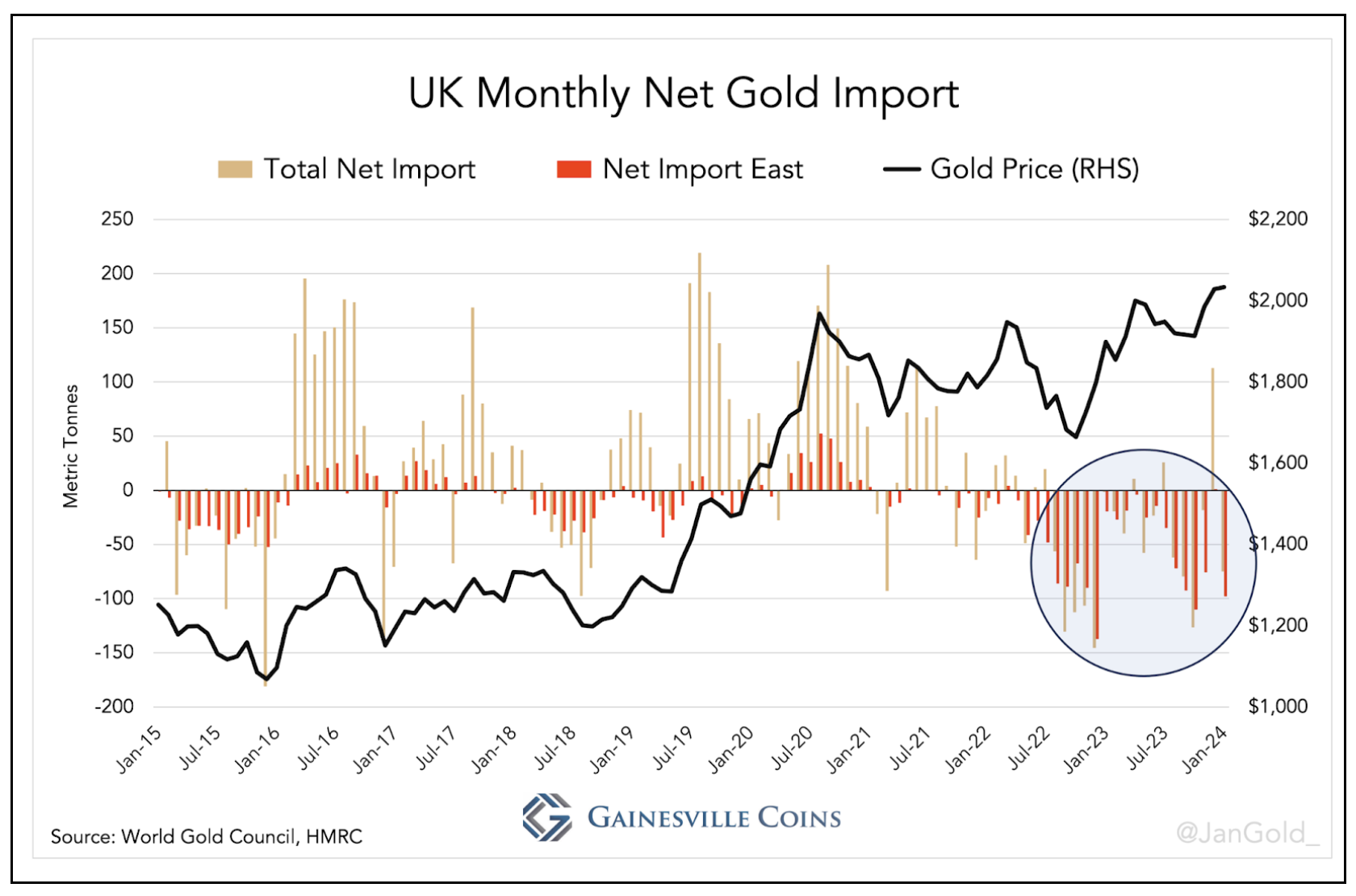

지난 17년 중 15년 동안 영국을 통한 순 금 흐름(수입에서 수출을 뺀 값)은 금 가격과 양의 상관관계 🇬🇧

2022년에 중국이 미국 달러 금 가격과 "실질 수익률" 간의 페그를 깨뜨리고 중국의 수요가 금 가격의 원동력이 됨 🇨🇳

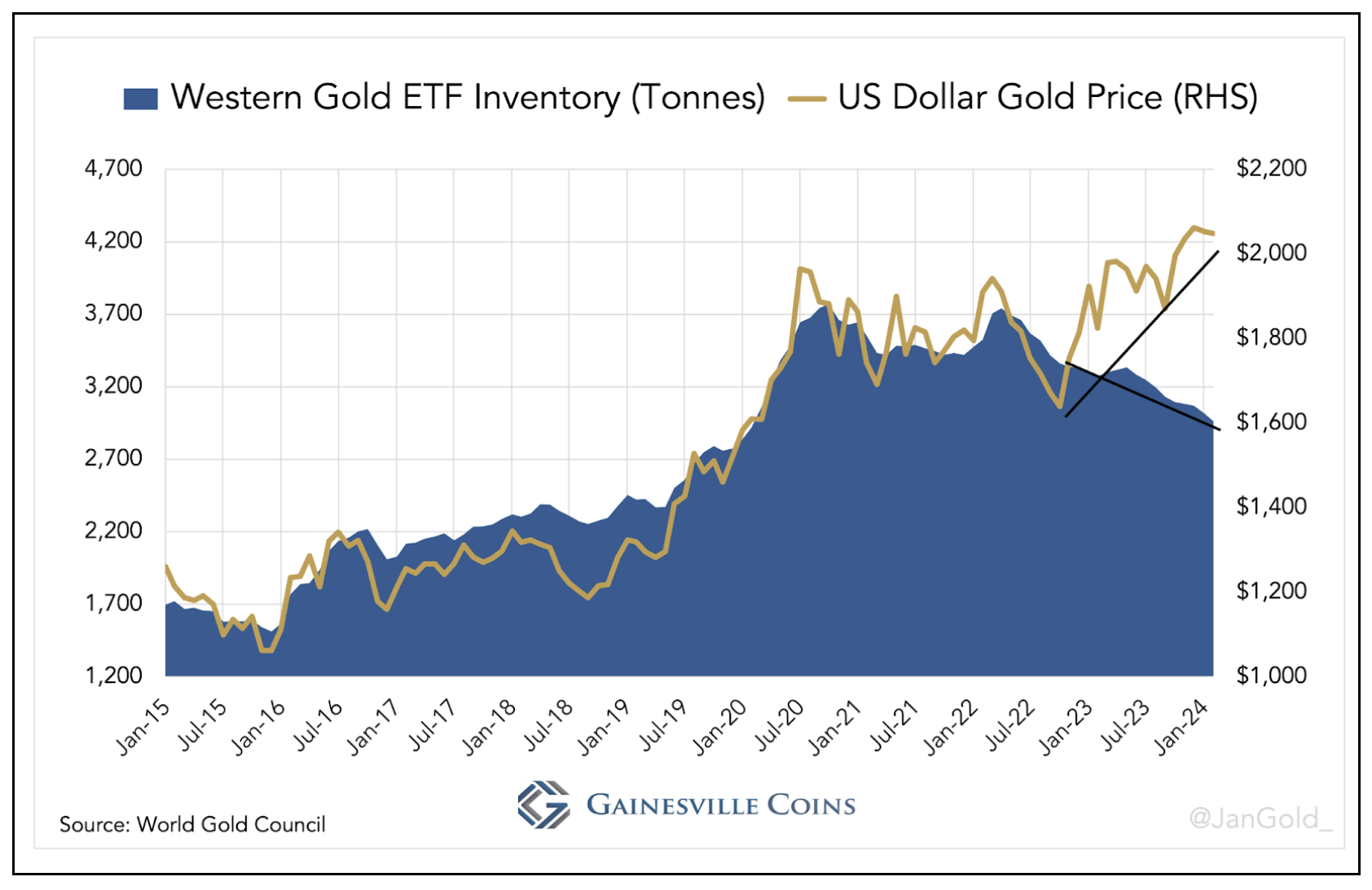

PBoC가 2022년 하반기에 대규모로 금을 매수하기 시작한 이래로 가격은 상승 추세를 보였으며, 그동안 서방은 순 매도하였음. 이전에는 금 가격이 오르면 서방이 매수자였음.

금 가격이 2022년 7월 온스당 1,736달러에서 2023년 1월 2,034달러로 오르면서 서부 골드 ETF 재고 대비 금 가격. 2024년 2월까지의 데이터. → 기존에는 ETF 물량과 금 가격이 비슷하게 움직였다면 2022년 하반기부터 반대방향으로 움직임

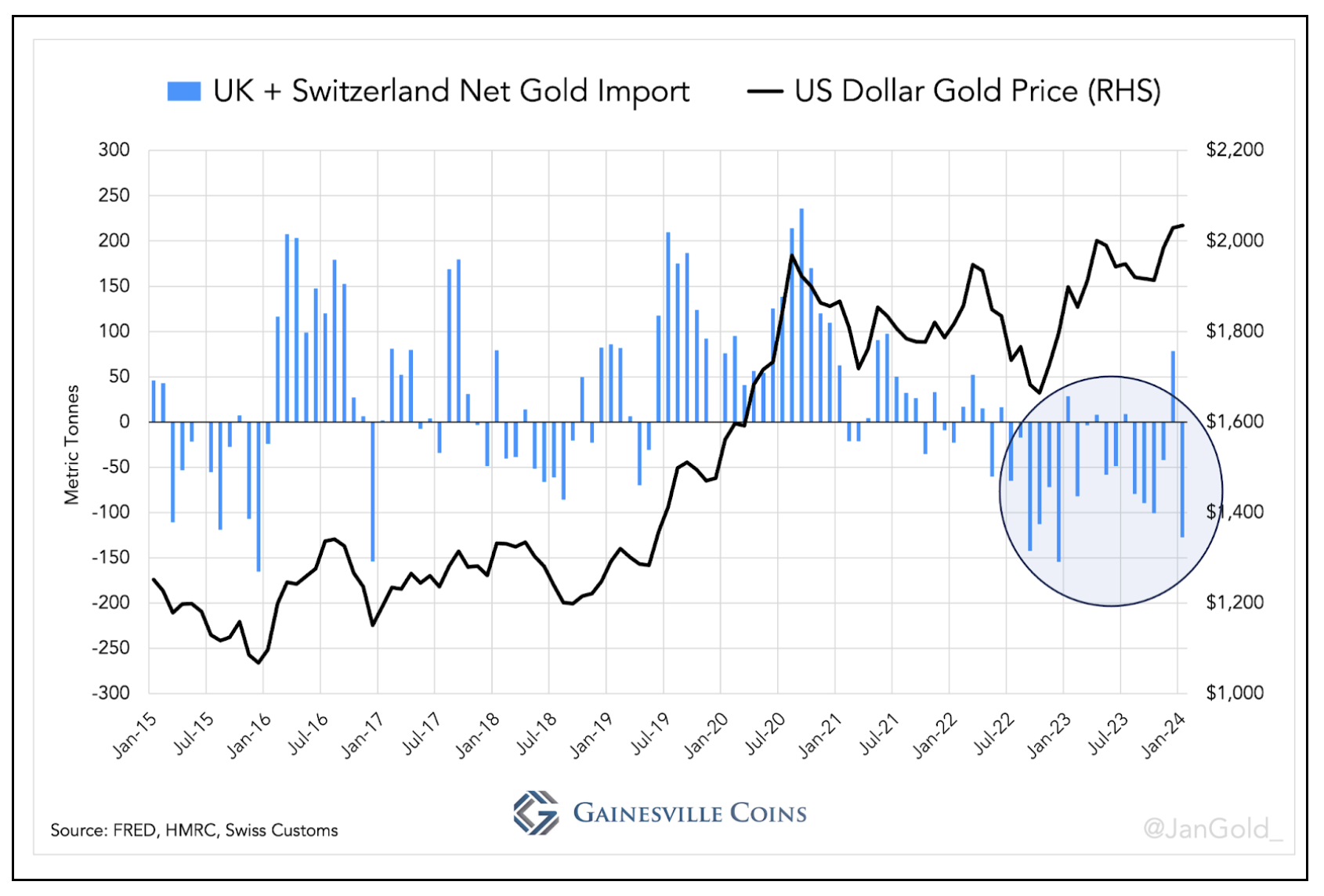

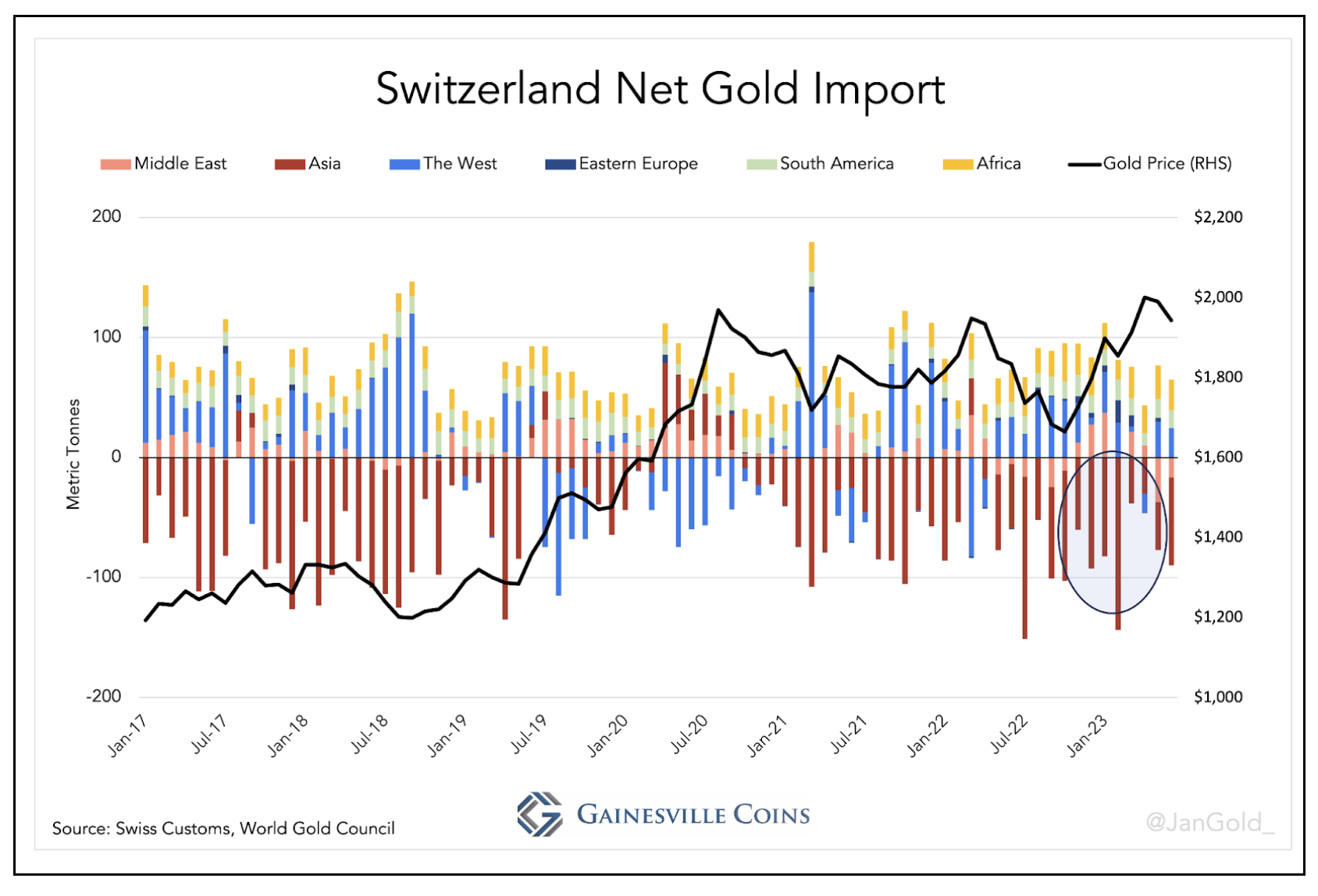

영국과 스위스(무역 및 저장 허브 모두)의 2024년 1월까지 순 금 수입량. → 2022년부터 금 수출량이 많아지고 있음

2024년 1월까지 영국의 순 금 수입: 2022년 이후 영국의 총 순수출이 영국의 동부 순수출과 거의 같음. 런던에서 흘러나오는 금은 스위스를 우회하여 아시아로 직접 운송. → 런던, 스위스를 거쳐서 어디로 배달될까요?

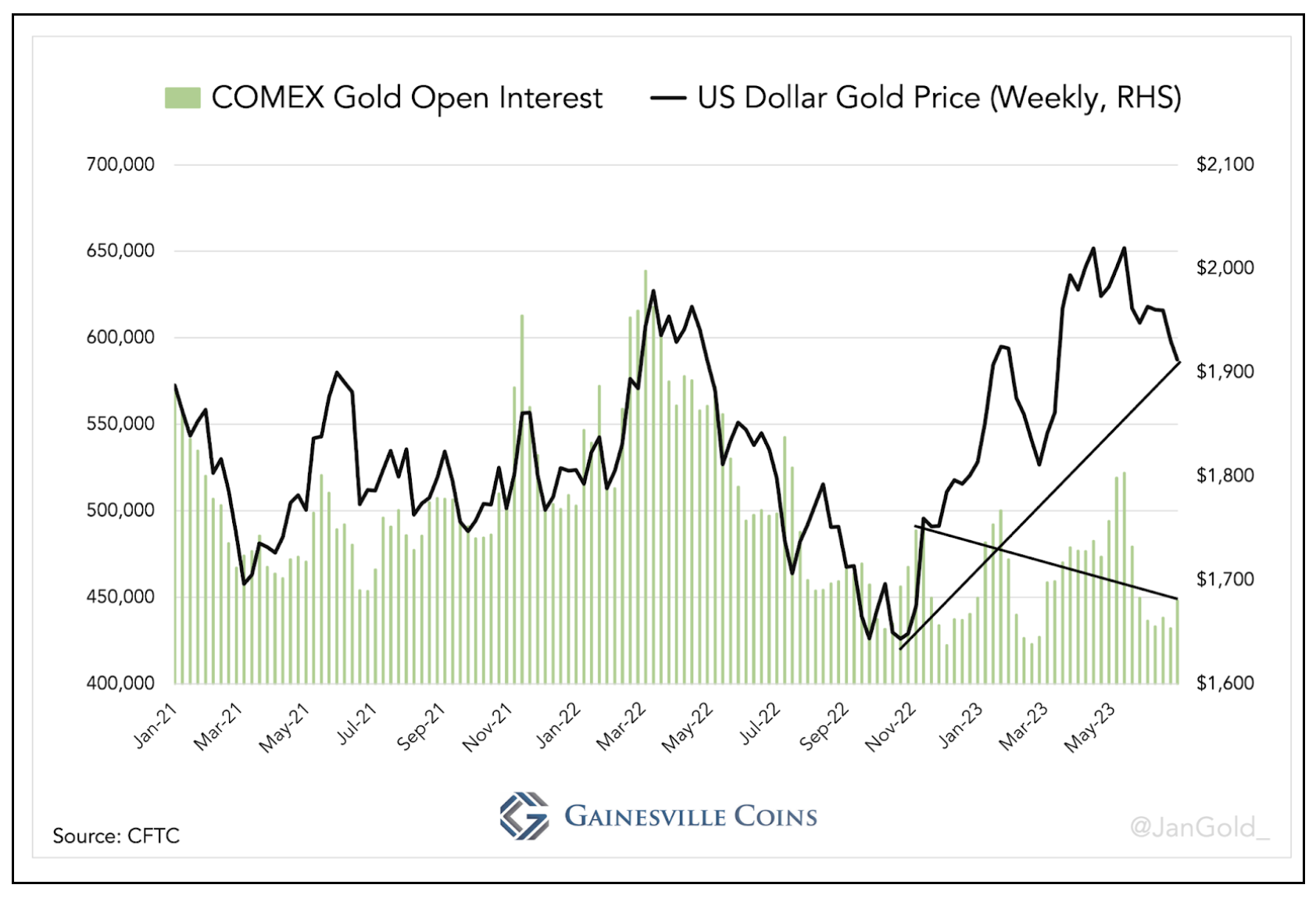

금을 직접 거래하거나 ETF를 사용하는 서양 기관은 COMEX 선물 거래소를 이용 → 금가격이 오를 동안 미결제 약정은 줄어듬

영국과 스위스가 순수출국이었다면, 그들은 누구에게 팔았을까? 영국은 주로 스위스에 금을 수출했으므로 스위스가 어느 나라에 수출했는지 알아내고, 이 나라들이 금속을 어디에 팔았는지 확인하면 됨 🇬🇧 🇨🇭

스위스 세관 부서는 사용자가 대륙별 상품 흐름을 추적할 수 있도록 하며 스위스는 금 가격이 올랐을 때 아시아에 대한 거대한 순수출국 → 아시아로 수출했군! 설마 코리아?!! 🇰🇷

아시아의 스위스 주요 구매자 중 누가 금 가격을 끌어올렸을까? 🇨🇭

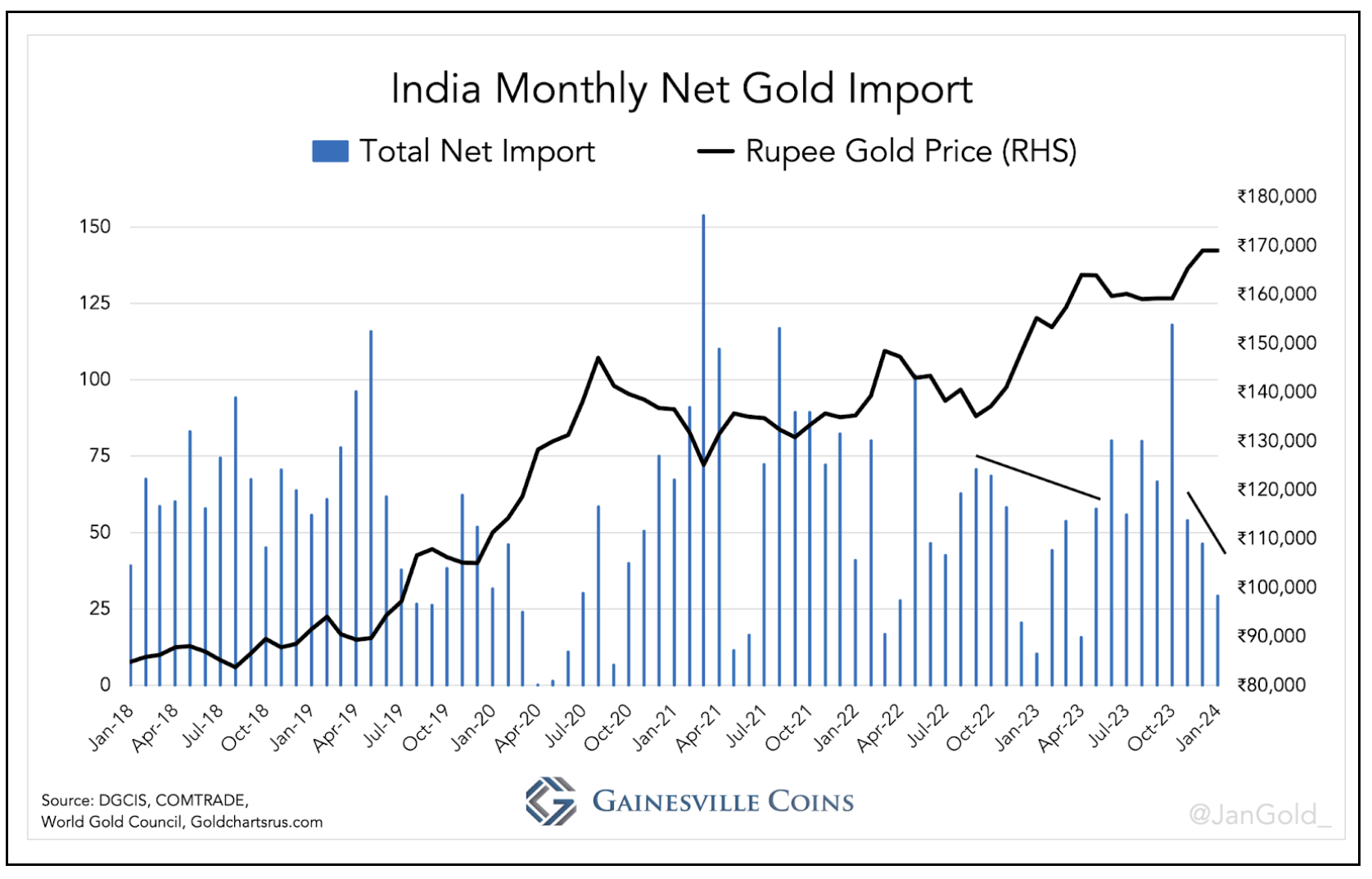

2024년 1월까지 인도의 순수 금 수입량 → 인도인들은 가격을 올리지 않음 🇮🇳

2024년 1월까지 홍콩의 순 금 수입량: 2022년 이후 가격이 오르는 동안 금 수입이 증가함. 이는 중국 인민은행이 홍콩에서 금을 매수(홍콩에서 금을 화폐화한 다음 레이더에서...

심도 깊은 분석 잘봤습니다

감사합니다.

와... 박수를 드립니다.

짝짝짝 👏

와 정말 굉장하네요! 오늘도 유익한 글 감사합니다!

방문해주셔서 감사합니다.

너무나 유익한 글 감사합니다~!!

저도 작성하며 많은 공부가 되었습니다.

많이 배웠습니다. 분석의 흐름상 "미국 연방 부채는 GDP의 122%이고 금리가 5%인 상태에서는 지속 불가능하며 금리를 CPI보다 낮게 설정하고 부채가 인플레이션으로 사라지게 내버려두는 것이며 이는 2차 세계 대전 이후에 행해진 일"이 중국이 걱정하는 부분이라고 설정하신 듯 한데요, 중국이 걱정하는 바가 무엇인지 즉각 연결이 안되어 여쭙습니다. 1. 달러 절하로 상대적 위안화 절상을 걱정하는 것? 2. 현재 가지고 있는 미국채의 평가손익 변동을 걱정하는 것? ???

제 생각에는 미국이 명목금리보다 인플레이션을 높게 만들어서 화폐의 가치가 지속적으로 떨어지게 만들어 부채를 줄이는 방향으로 간다면... - 중국이 보유하고 있는 막대한 미국의 국채 가격도 떨어질 가능성이 높음 - 미국이 이러한 기조를 취하면 부채가 많은 다른 선진국들도 비슷한 정책을 취할 가능성이 높아 화폐의 가치가 낮아질 가능성이 높음 - 모두가 화폐의 가치를 낮추므로 수출경쟁력을 위해서 중국만 강위안화를 고집할수도 없음 이러한 가능성에 대한 1) 헷징 2) 외환보유고에서 미국채 보유량을 줄이고 금 보유량을 늘리는 것과 같이 미국 의존도를 낮추는 것을 시행하는것이 아닐까 생각합니다.

좋은 분석 감사합니다!!

심도 있는 분석 감사합니다. 본인의 생각을 정립해 나간다는 게 이런 거군요. 많이 배워 갑니다.^^

좋은분석 감사합니다