파마리서치 - 리쥬란 힐러의 그 회사

Aurum

2024.08.08조회수 115회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

클래시스를 분석하면서 필터링된 기업중에 하나이며 간략하게 분석해보려고 합니다.

한가로이 기업분석이나 할 시황이 아니긴 하지만 😂

지난주부터 틈틈이 적던거라 마무리하려고 합니다.

파마리서치 : 의약품 제조 및 유통에 종사(리쥬란)

오토파일럿 : 86.4점

도대체 무슨일이 있었던걸까?

리쥬란 힐러 만들어서 돈잘 버는 회사인줄 알았는데 과거사는 다사다난했나보다.

뒤쪽에서 설명할 SMIC 자료에서 발췌

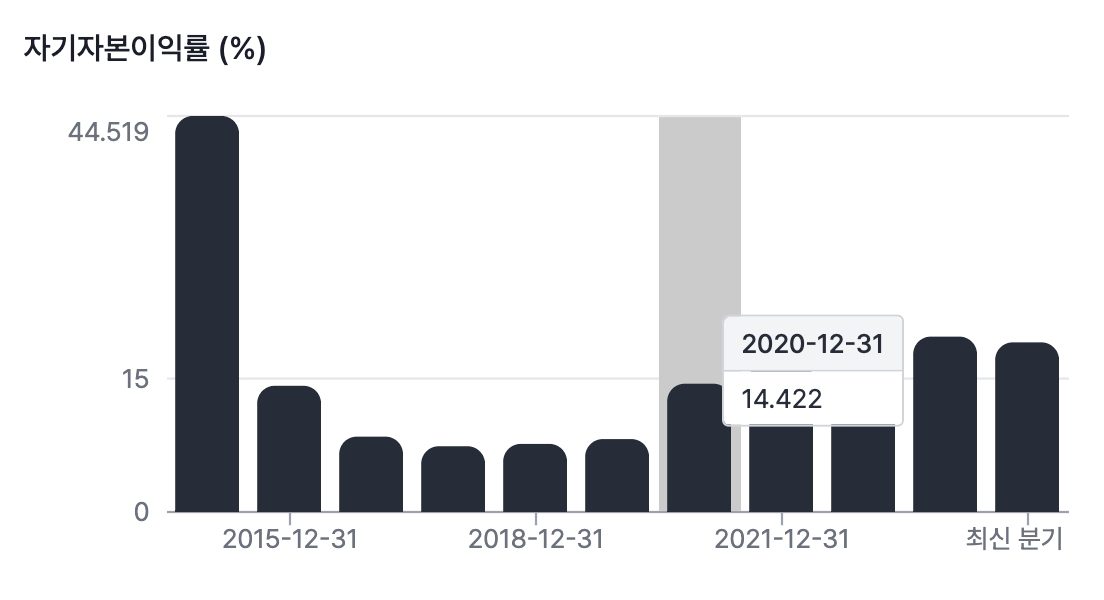

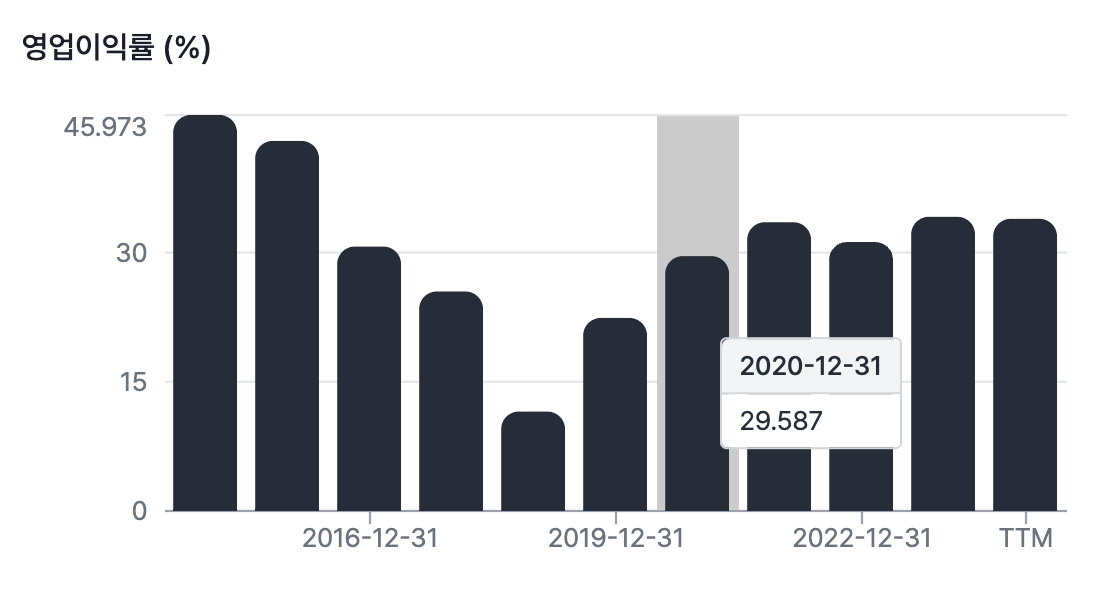

매출총이익률, 영업이익률은 좋은데 반해서 ROCE는 낮은 편이다.

자산 부분에 뭔가가 많은가 보군.

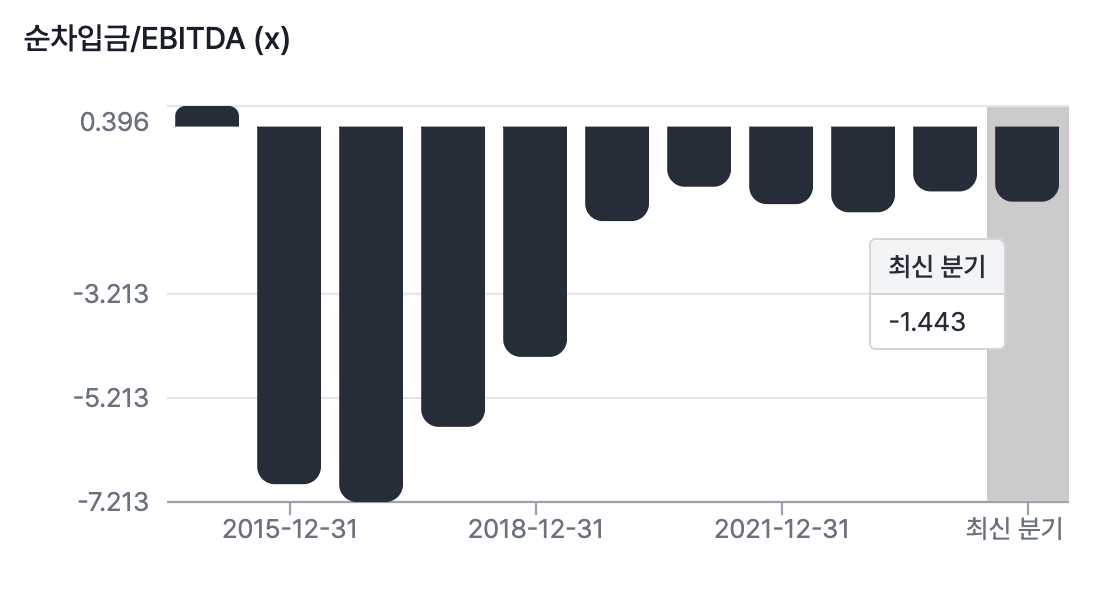

차입금은 아닌거 같고

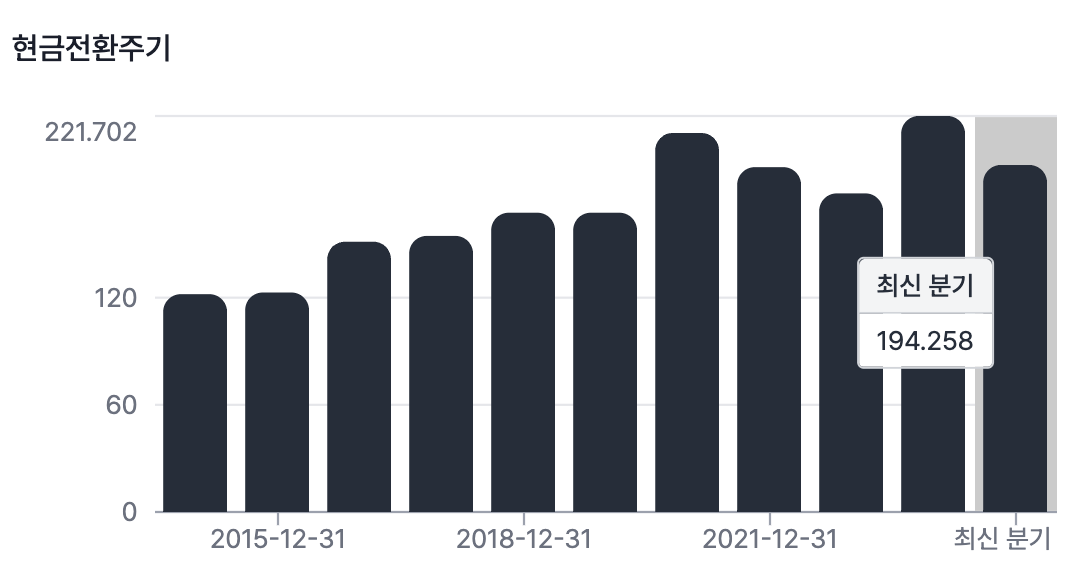

현금전환주기는 산업평균보다 길다: 부정적

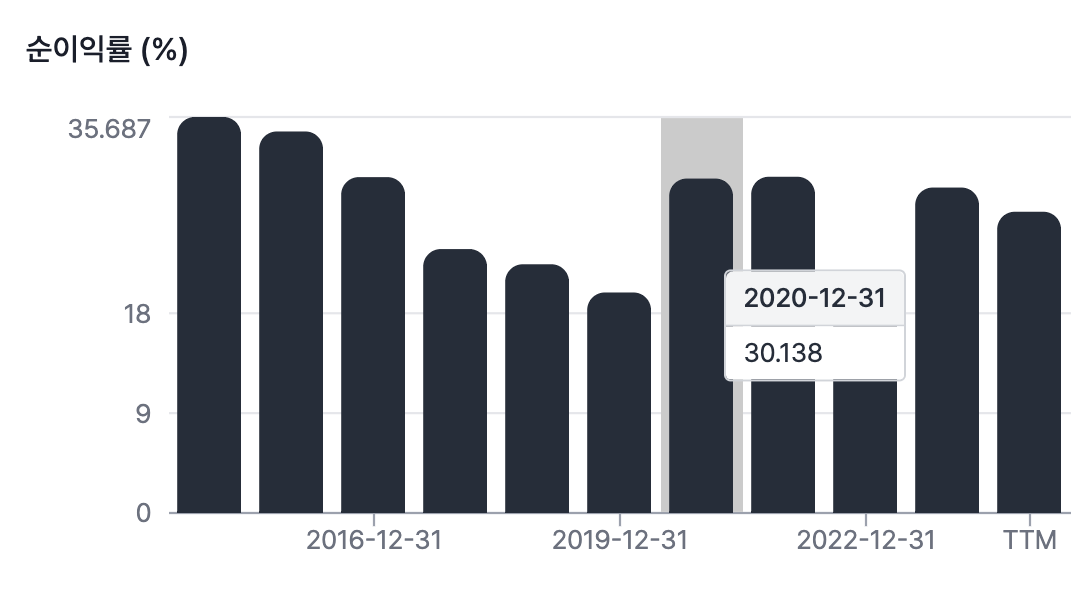

20년도 부터 ROE가 좋아지는거 보니 무슨일이 있었나보니 순이익률이 올랐음

의식의 흐름에 따라 작성하는거라 두서가 없어도 양해 부탁드립니다.

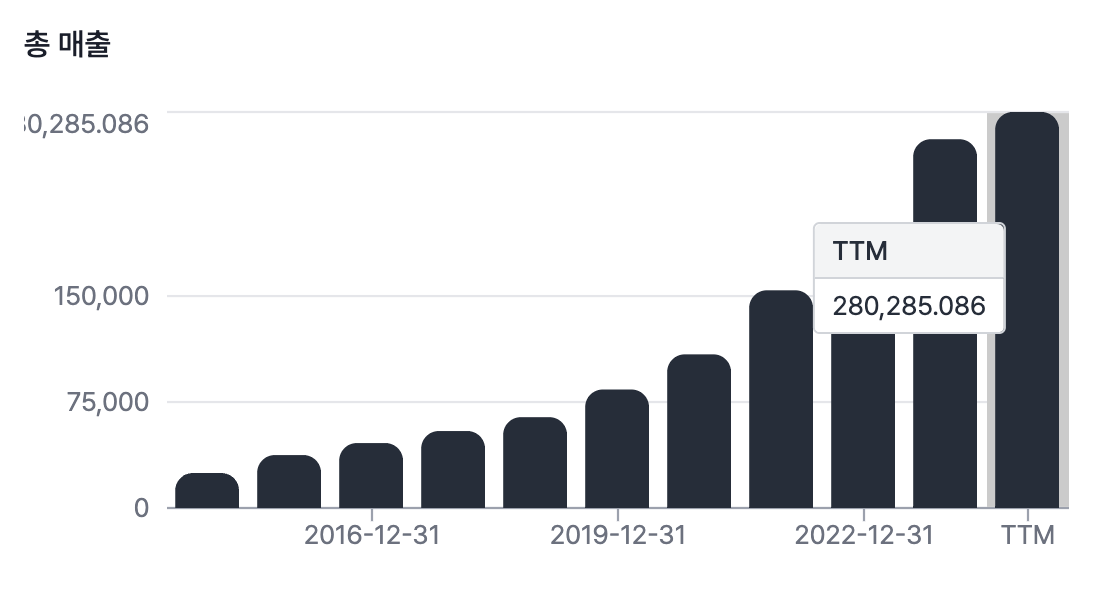

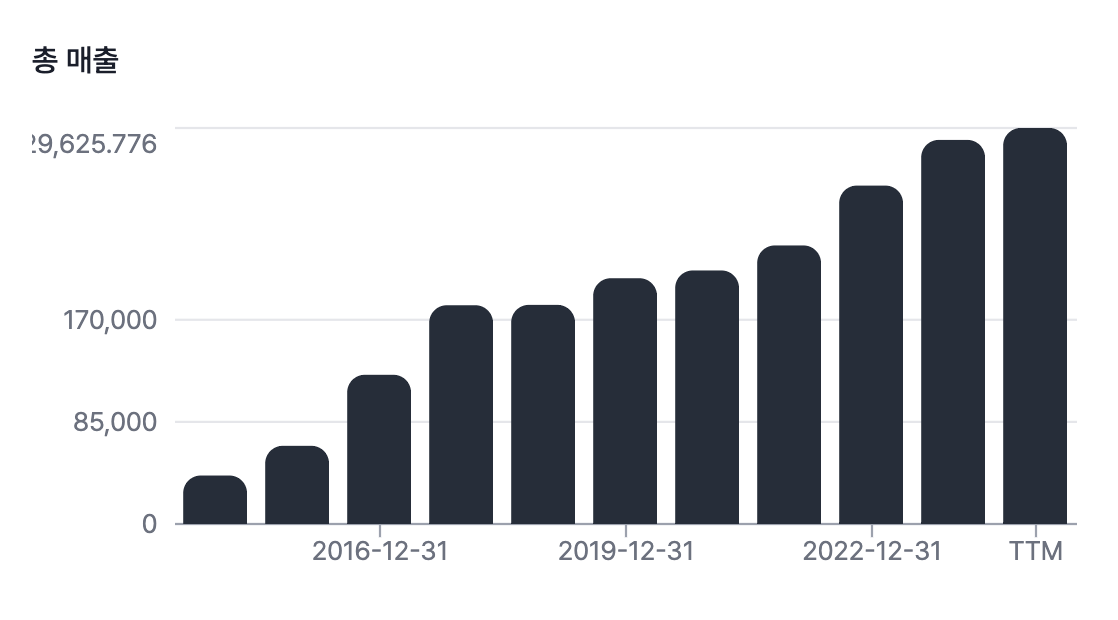

매출 상승은 아름답기 그지 없음

영업이익률은 18년도 바닥을 찍고 반등하는 모습이고 순이익률도 19년도 바닥을 찍고 20년도 반등하는 모습.

19년도 이후 체질 개선이 이루어졌나 싶다.

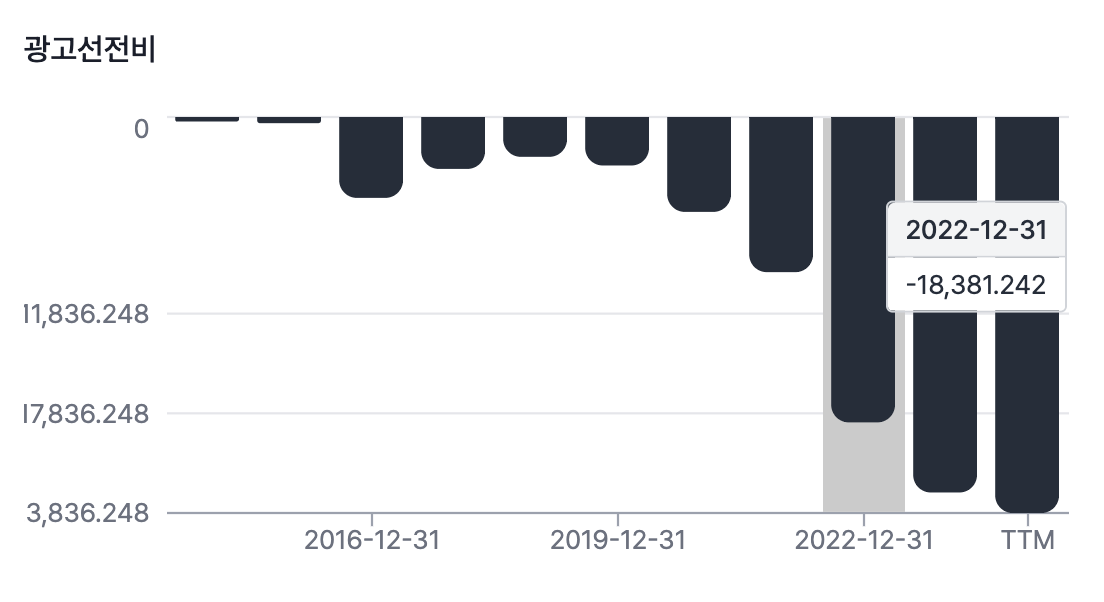

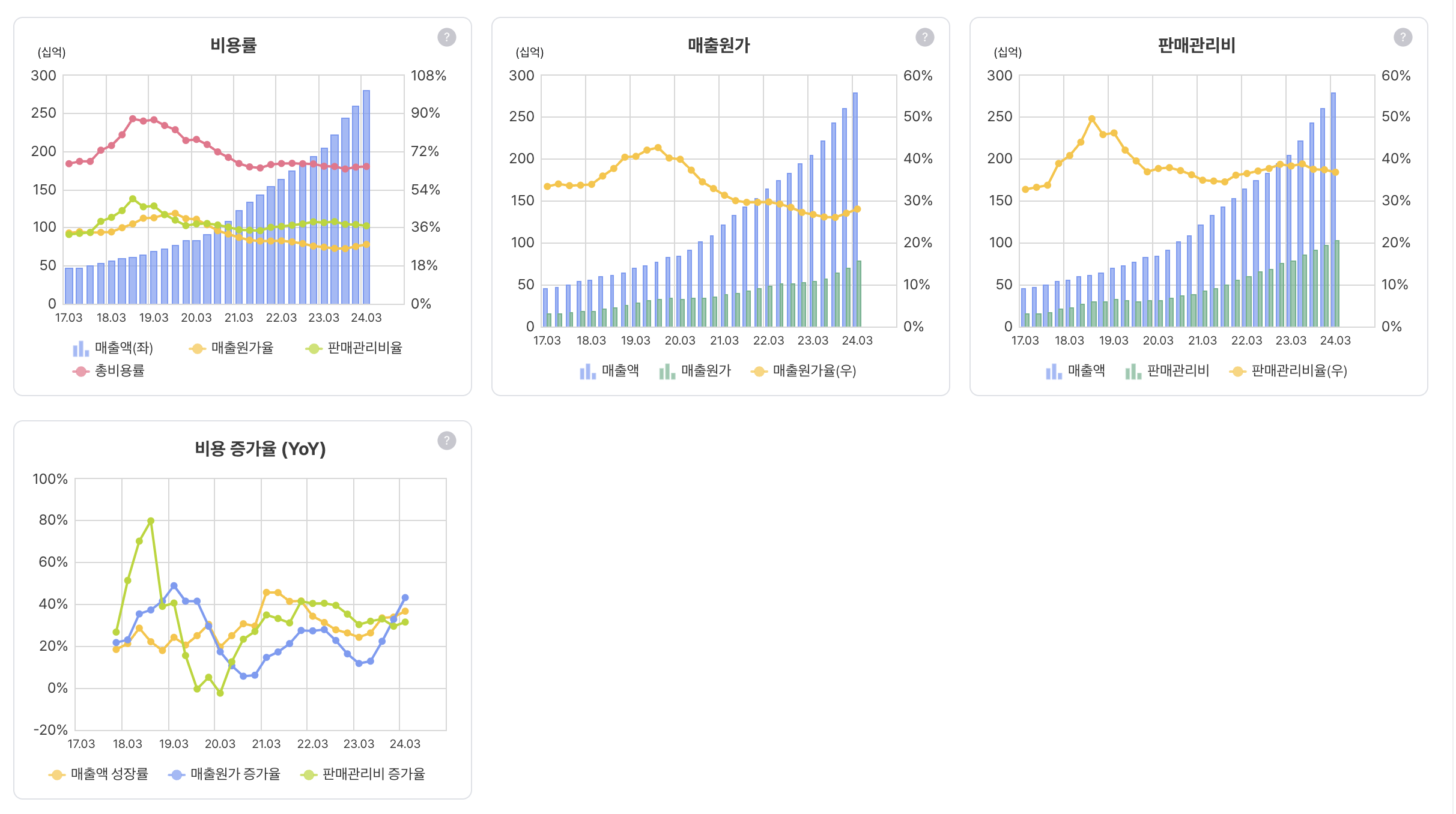

22년도부터 광고선전비가 대폭 늘어남

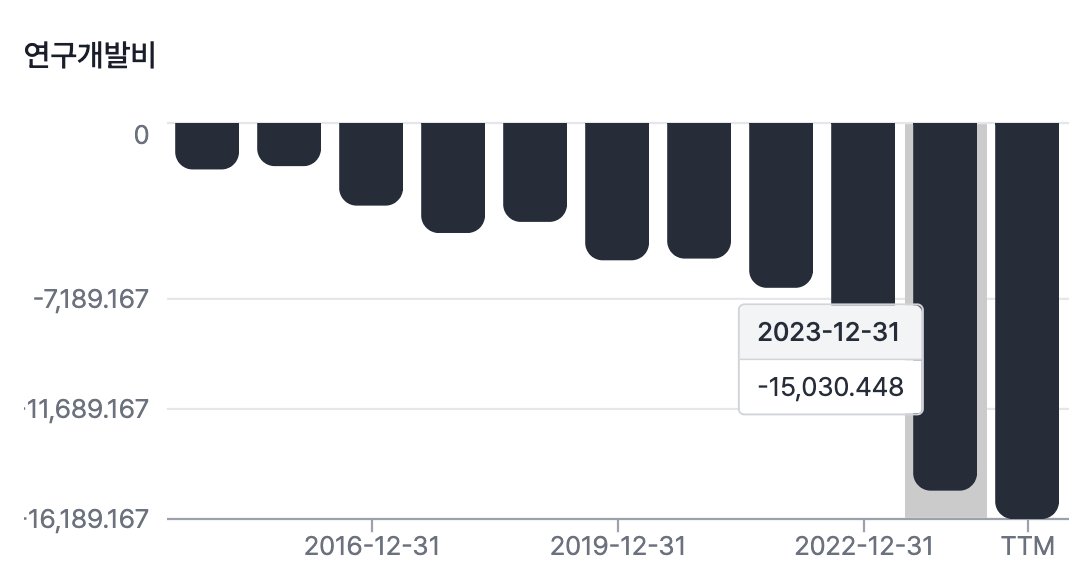

23년도부터 연구개발비가 대폭 늘어남

광고선전비랑 연구개발비가 늘어나서 요인이 궁금했는데 길게 보면 그렇게 큰 차이는 나지 않는다.

오히려 22년 3월 이후 매출원가 부분에서 비용 증가가 눈에 띈다.

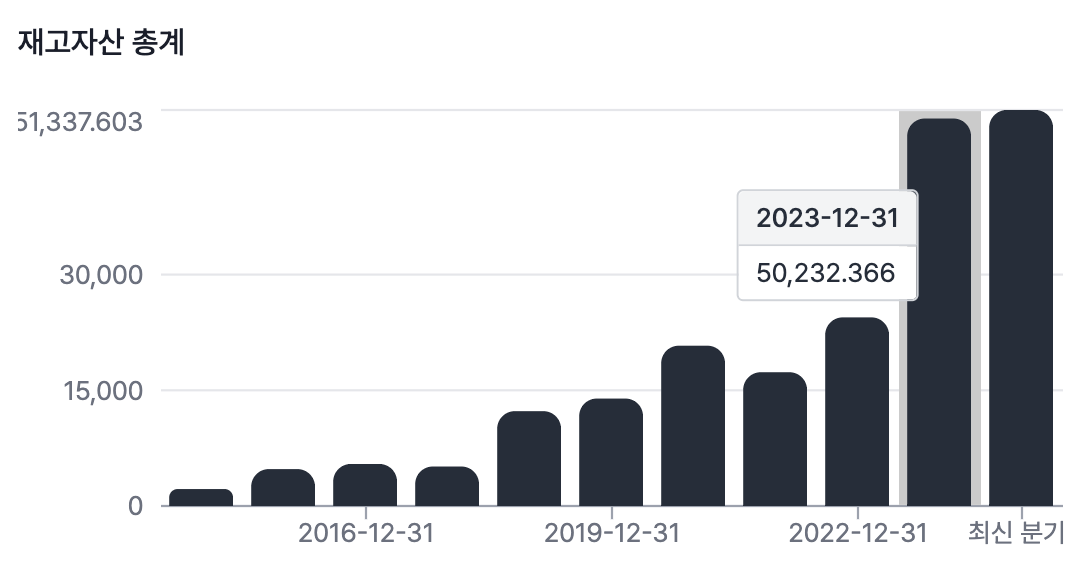

23년도 재고자산은 왜 이렇게 늘었지?

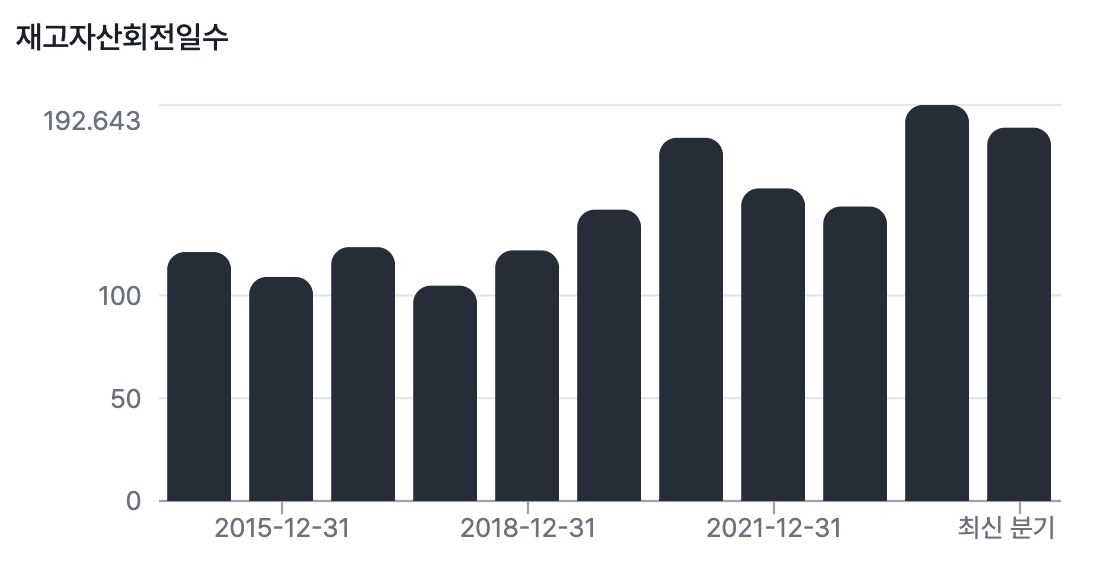

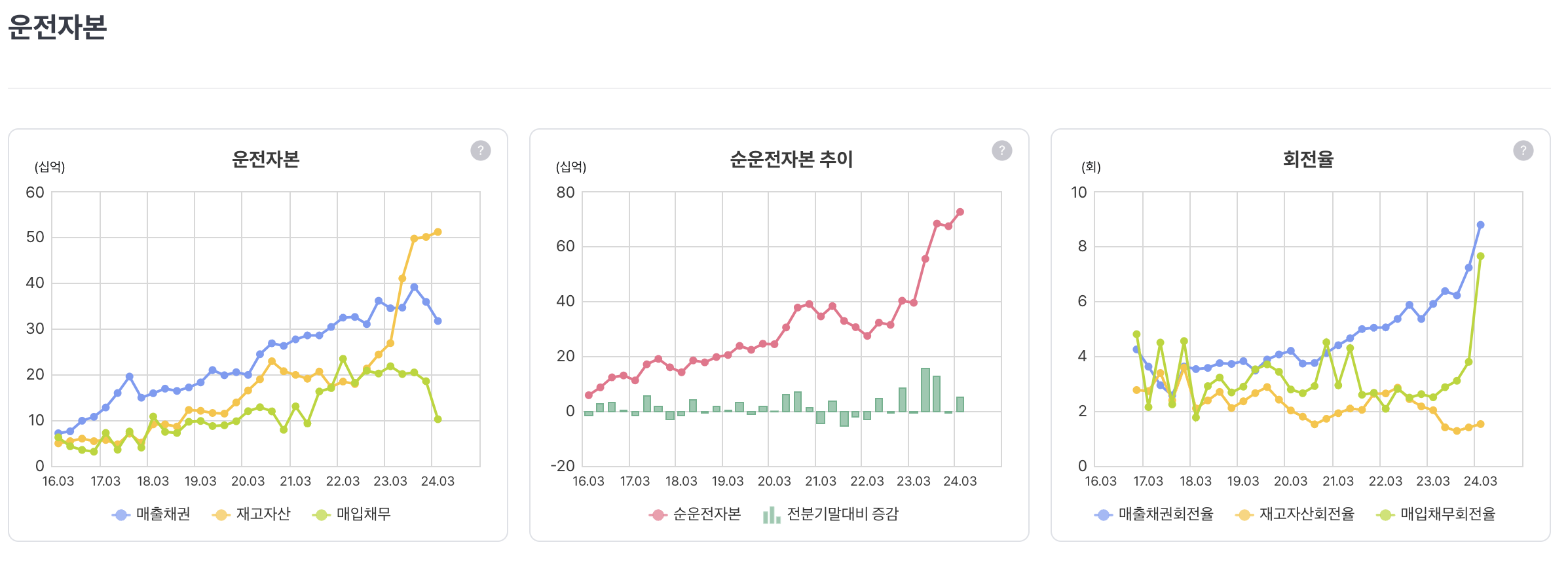

재고자산회전일수는 갈수록 악화됨

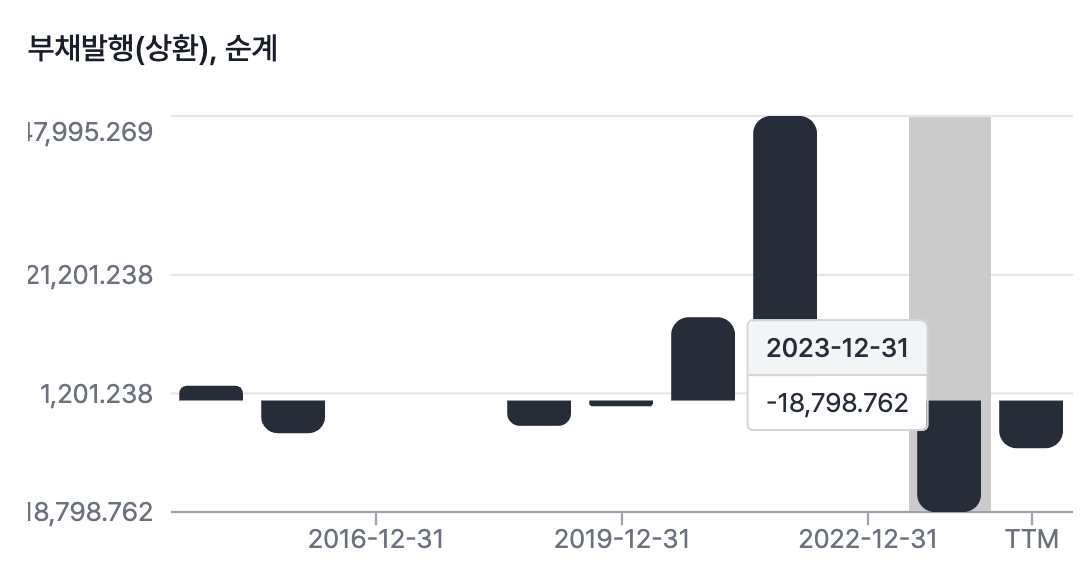

장기차입금은 23년도에 정리해버림. 고금리가 오래 지속될거라 예상했던건가...

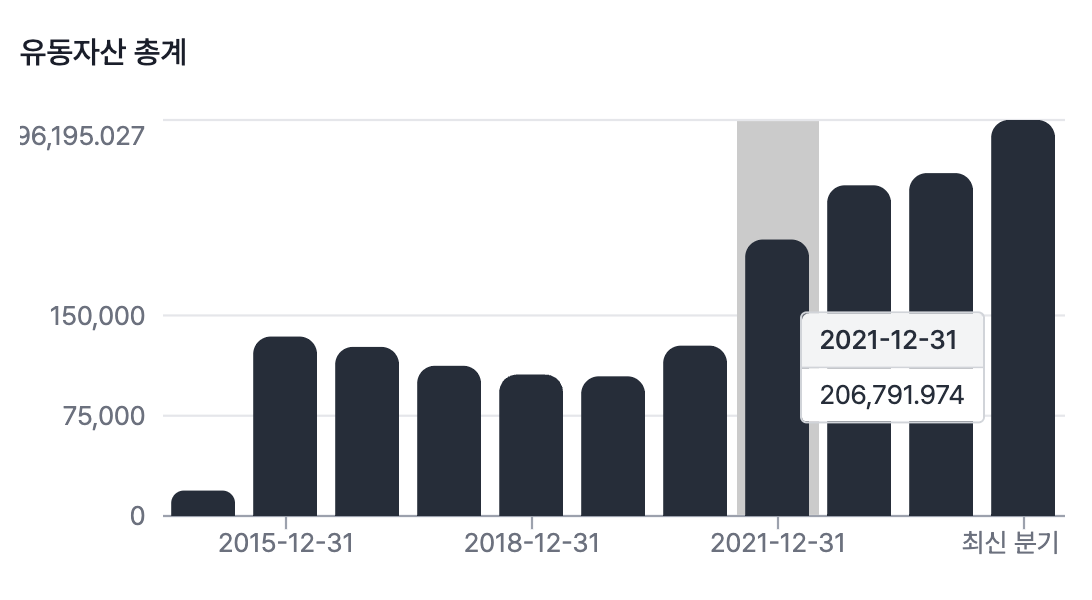

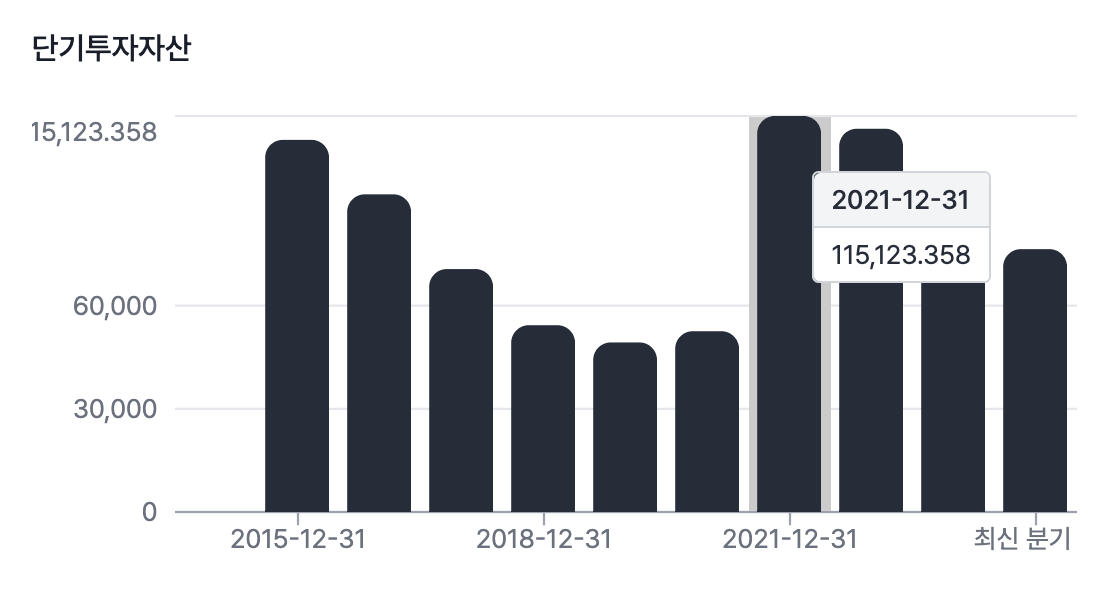

유동자산이 21년도 8만 정도가 늘었는데 2만은 현금, 6만은 단기투자자산임

이것은 무엇?

운전자본이 감소하다니 좋군...이라고 생각했는데

버틀러에서 보여주는 것과 조금 다른 것 같다.

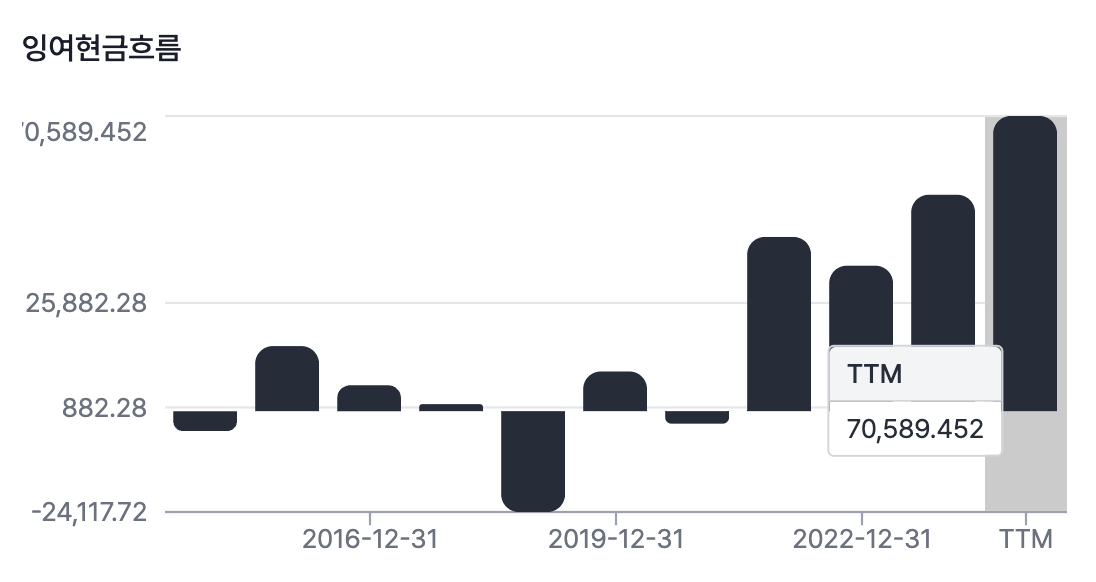

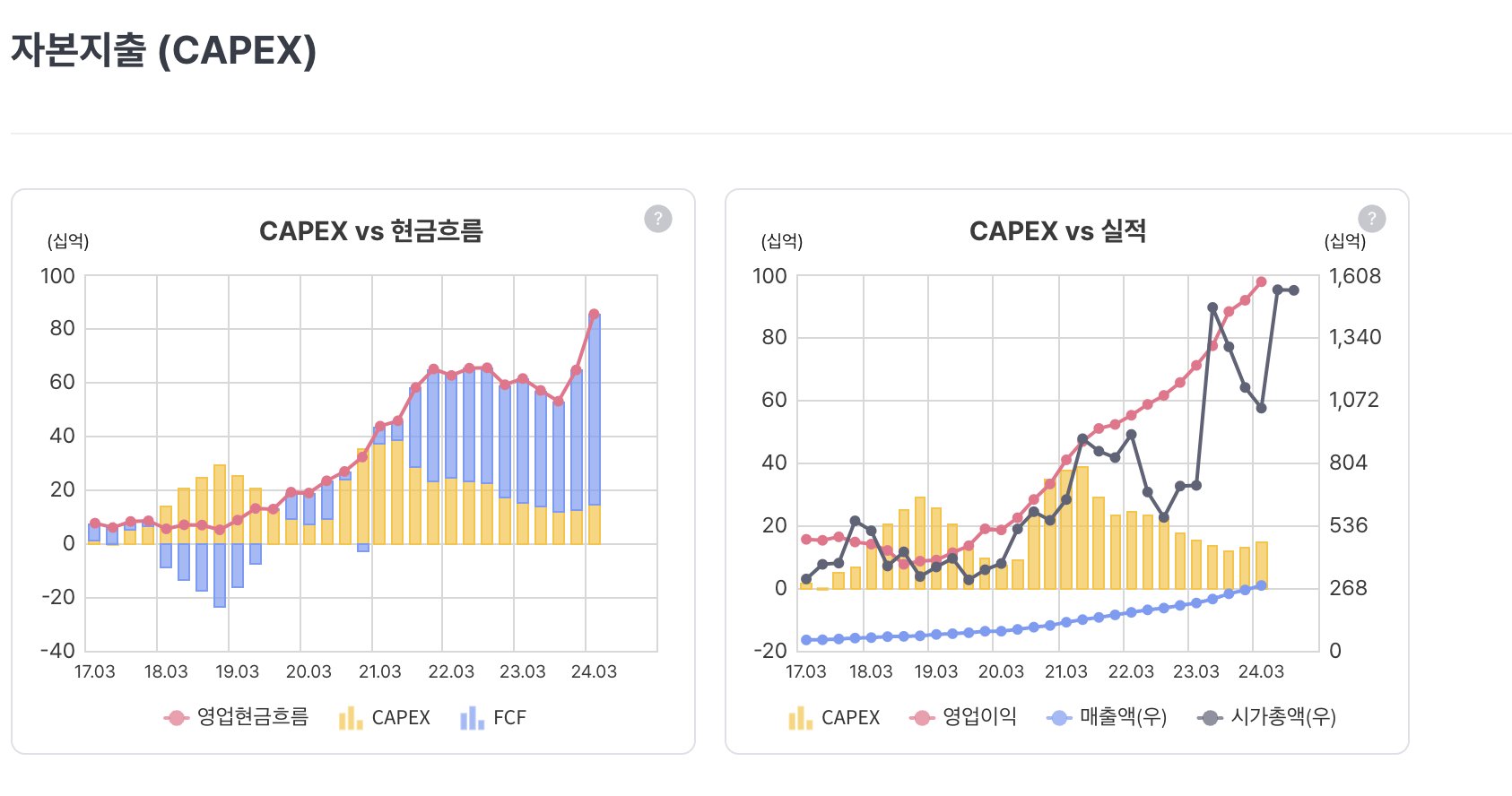

자본적지출은 과거에 비해 줄어들고 있음: 좋음

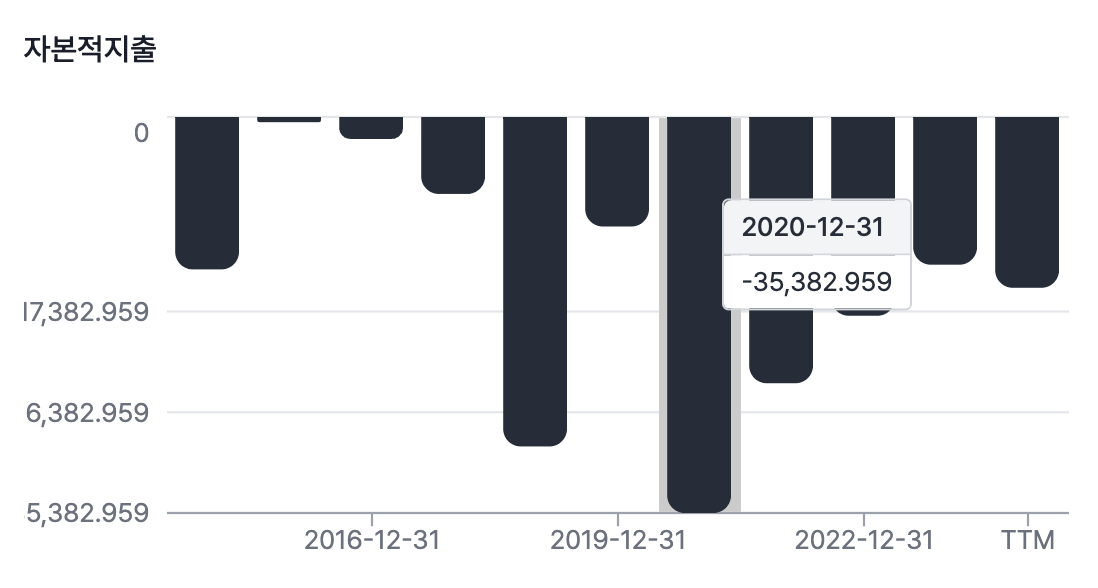

21년 부터 잉여현금흐름도 생기고 있다.

자본지출이 줄어들면서 현금흐름은 늘어나고 있다.

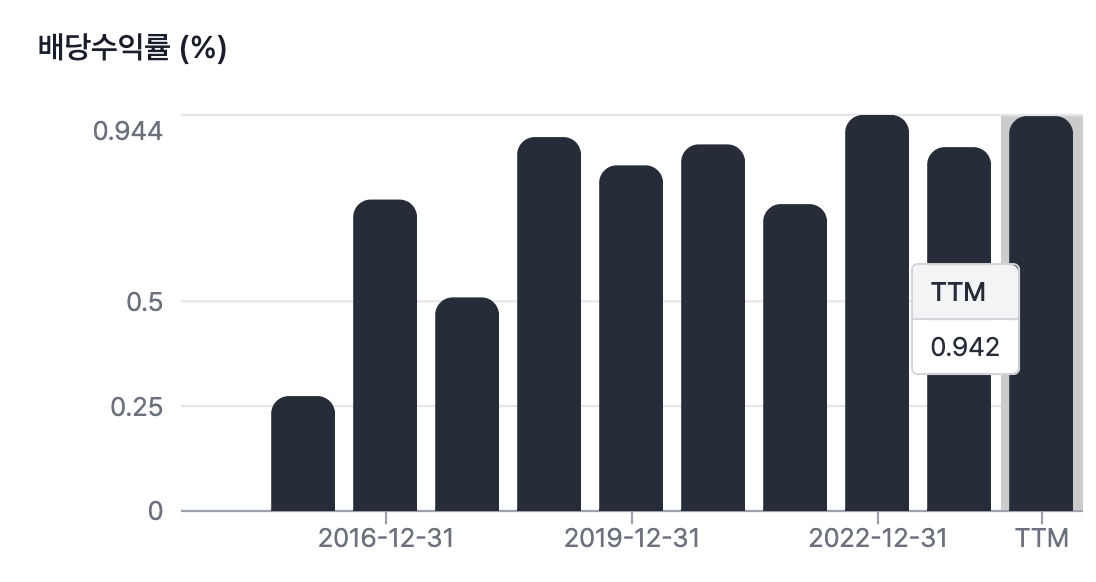

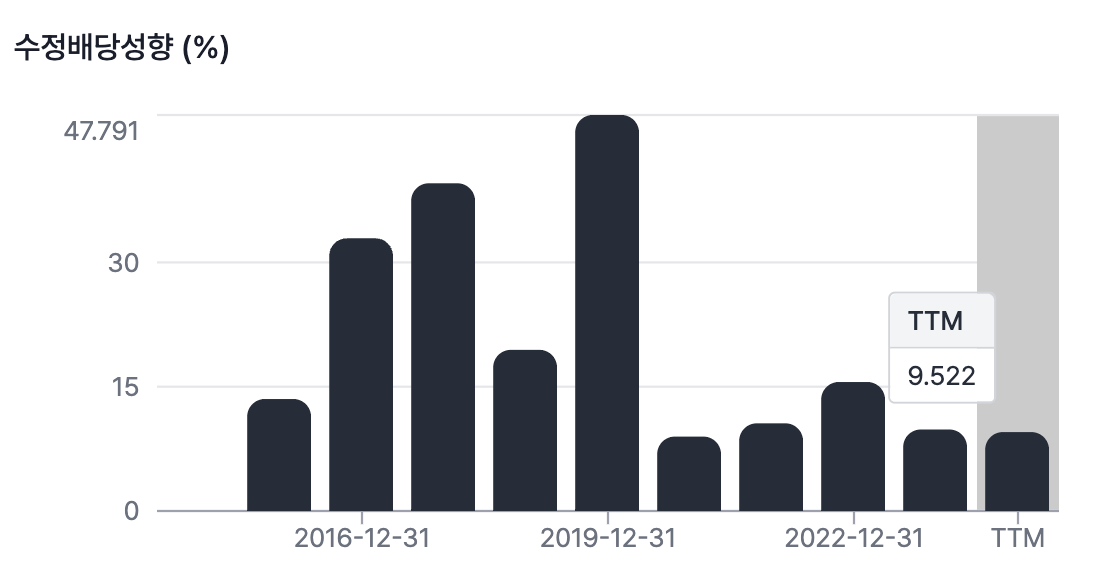

아니 배당을 준다고?! 전혀 예상도 못함

배당성향이 9.52%로 높지는 않음.

조사를 하려니 엄두가 안난다...이렇게 튀는값을 Valley AI 에 물어보면 자동으로 대답해주는 봇이 있었으면 좋겠다!!

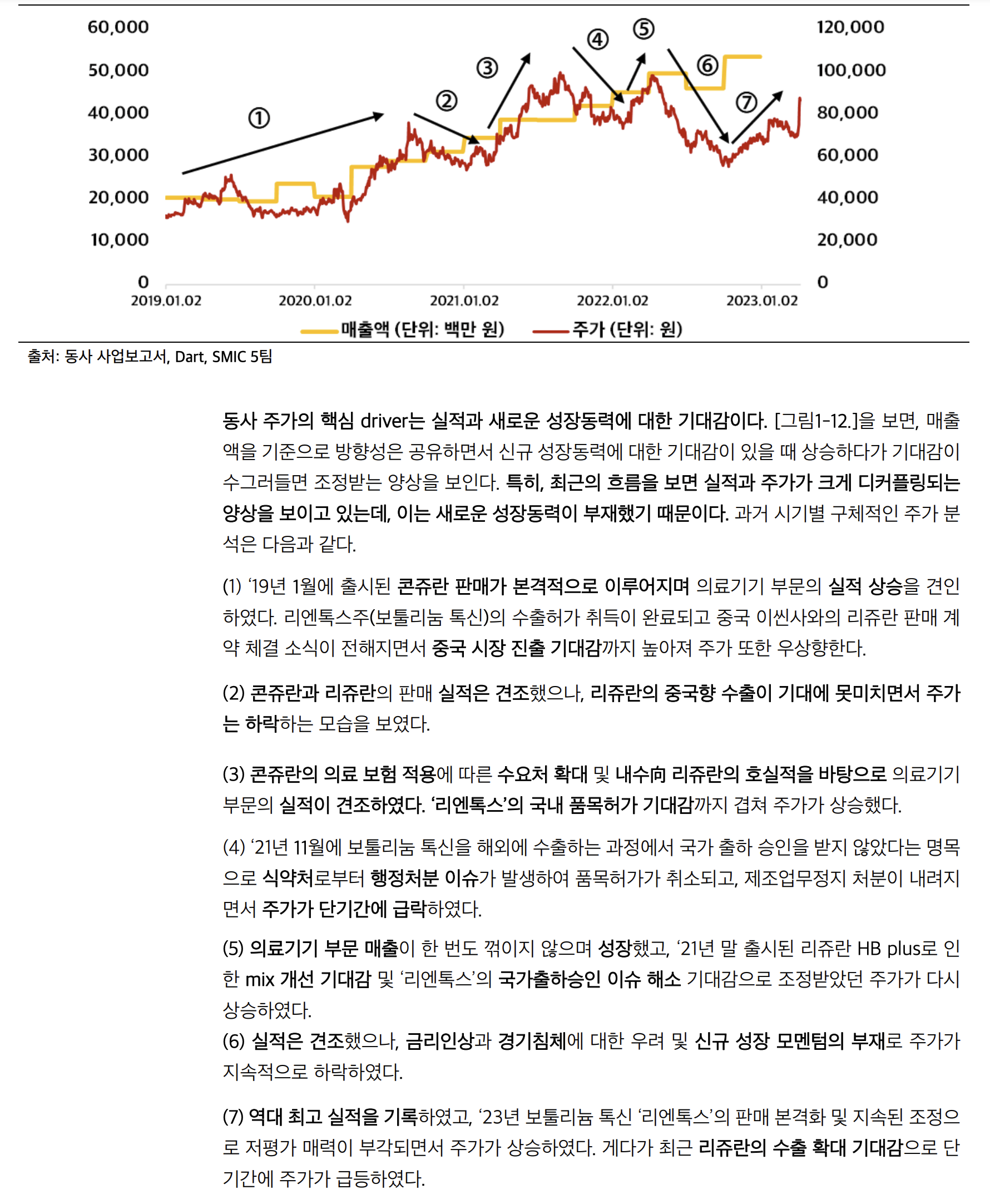

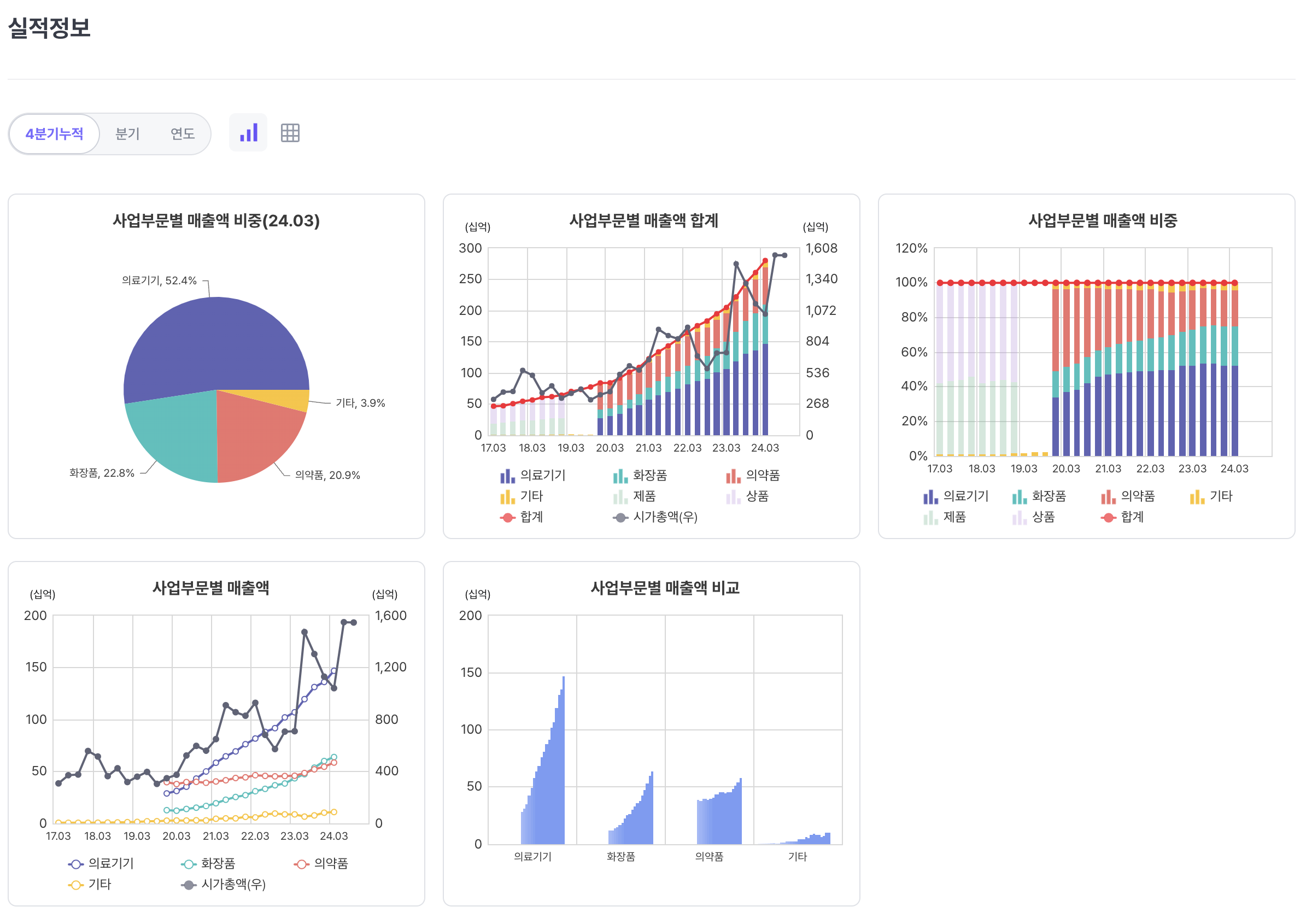

재무제표만 쓱 보면 주가가 쭉 올랐을 것 같은데 실적 정보를 보면서 기업을 이해해보자.

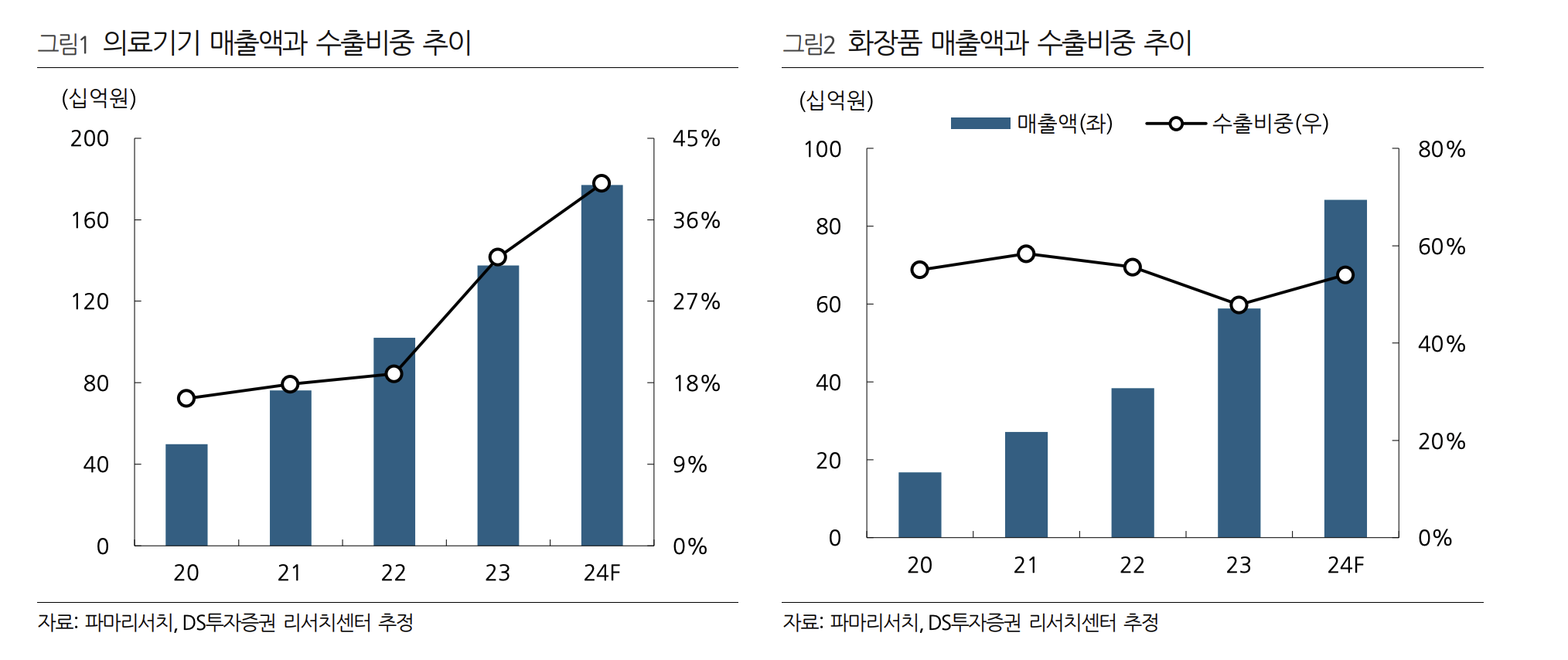

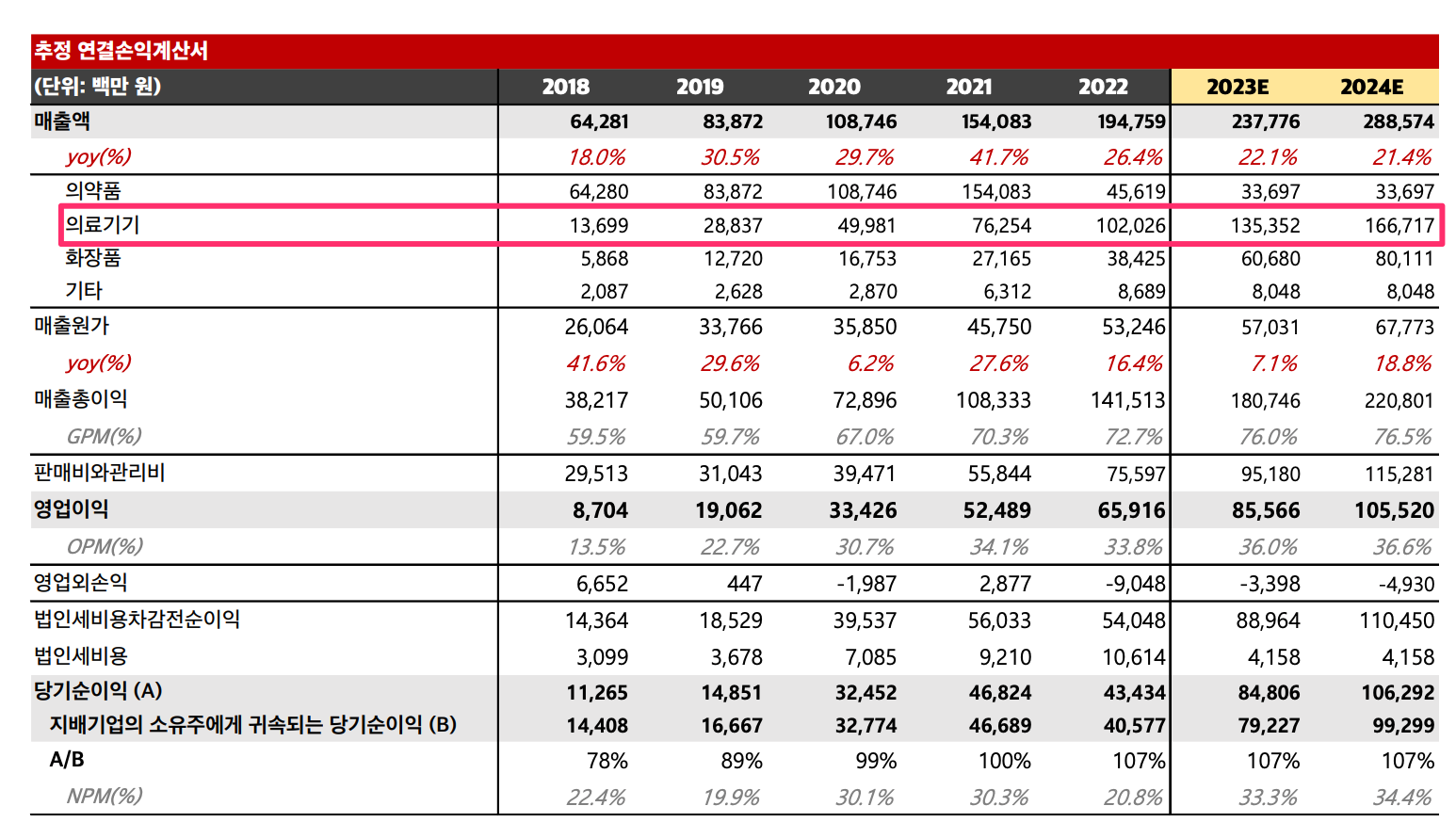

대충봐도 의료기기의 매출 성장률이 높고 화장품도 조금씩 상승하고 있는 것을 확인할 수 있다.

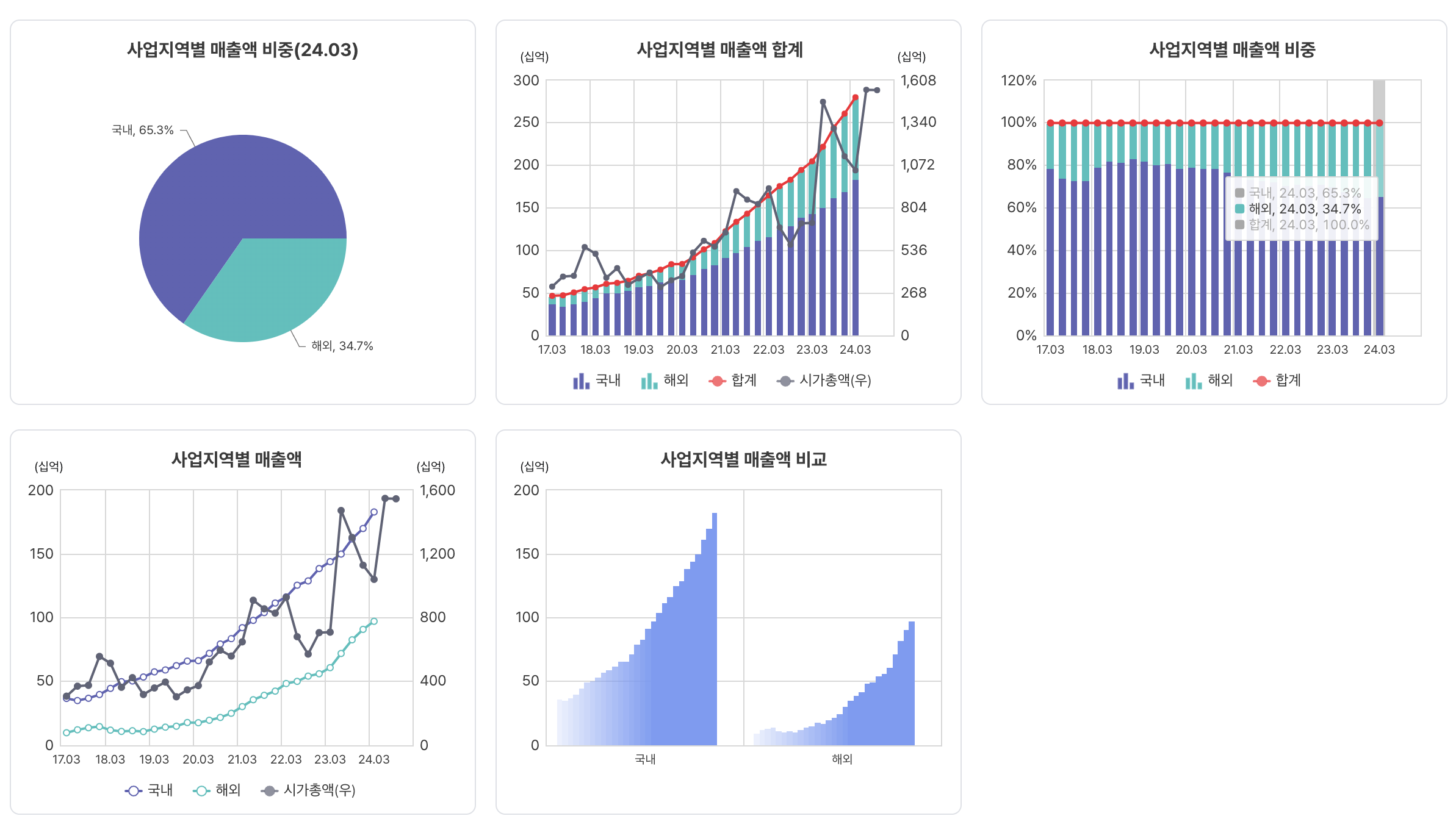

국내에서 대부분 매출이 발생하지만 해외 지역의 매출 비중이 20년도 21%에서 34%로 확대되는 것과 같이 매출액 자체도 상승하면서 비율도 증가하고 있음: 긍정적

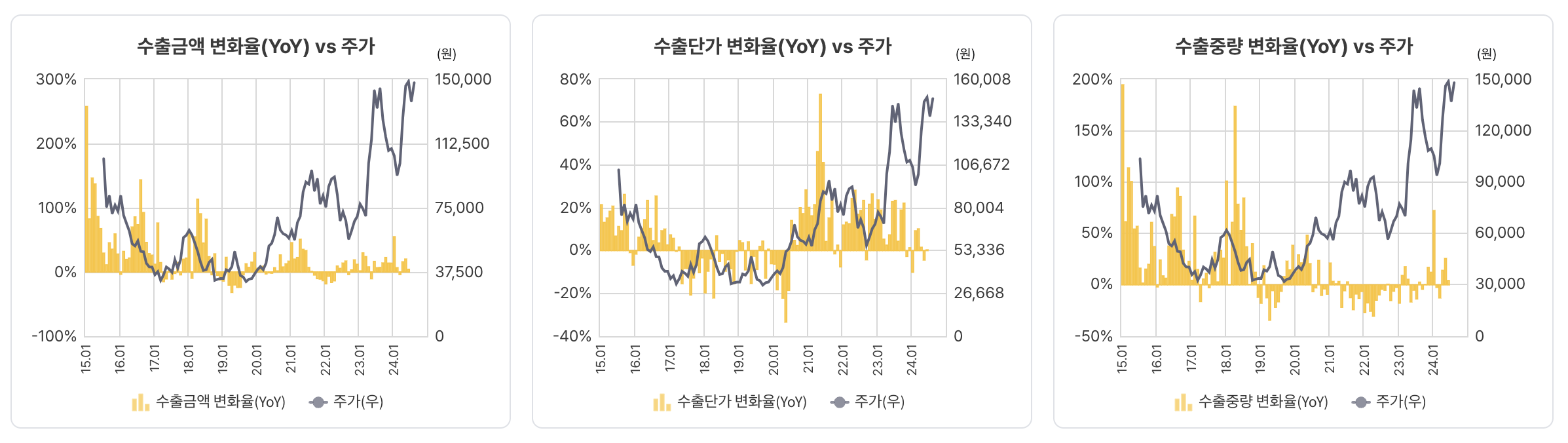

수출금액 변화율과 주가가 유사하게 움직이는 것을 확인

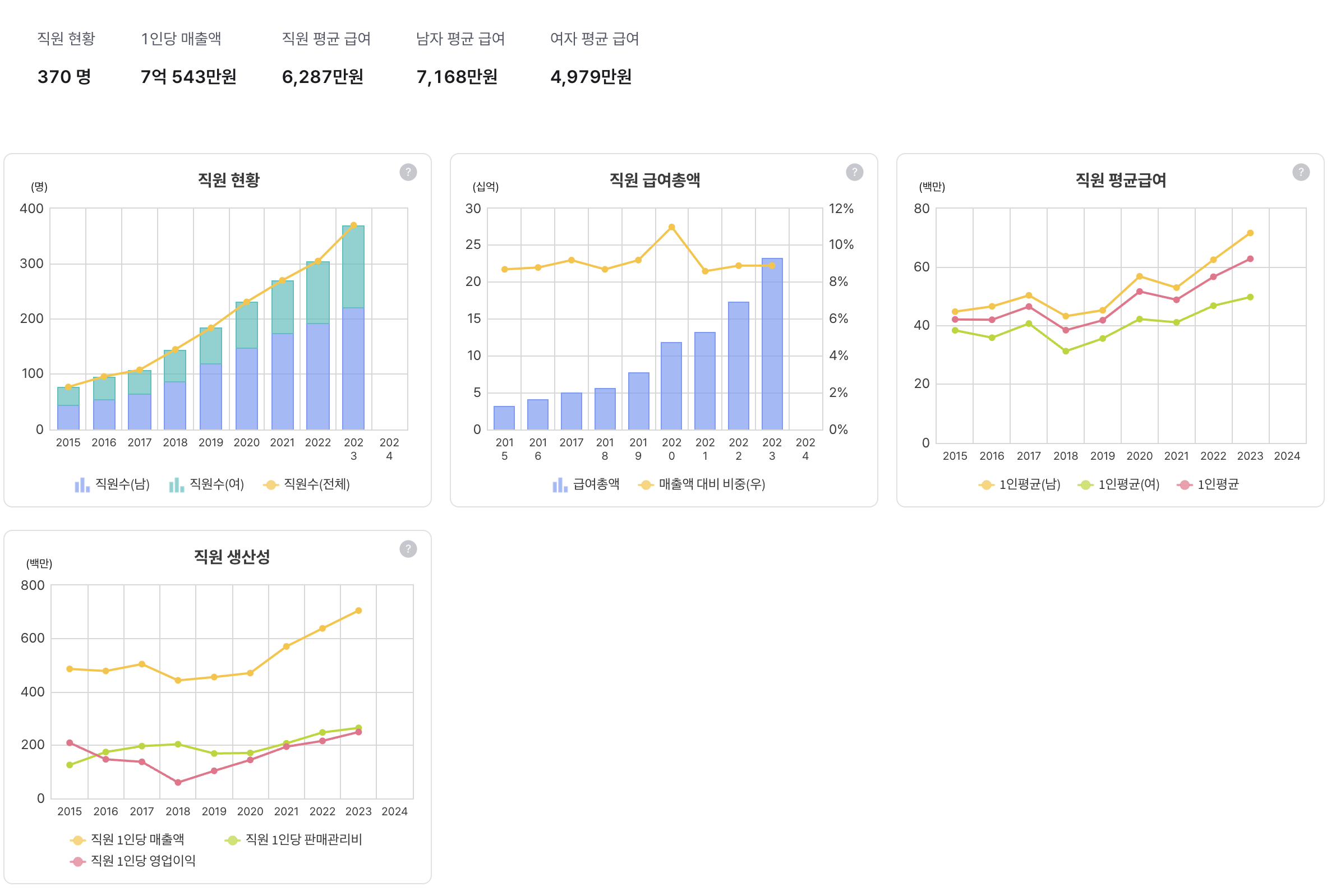

직원 현황을 보면 평균급여가 꽤 높고 급여 또한 꾸준히 상승하고 있다.

매출액대비 급여 총액을 보면 9% 내외로 안정적으로 유지함을 확인

어라 내 고향이자나 ㅋㅋㅋㅋ

이 기업에 급 호감이 생겼다.

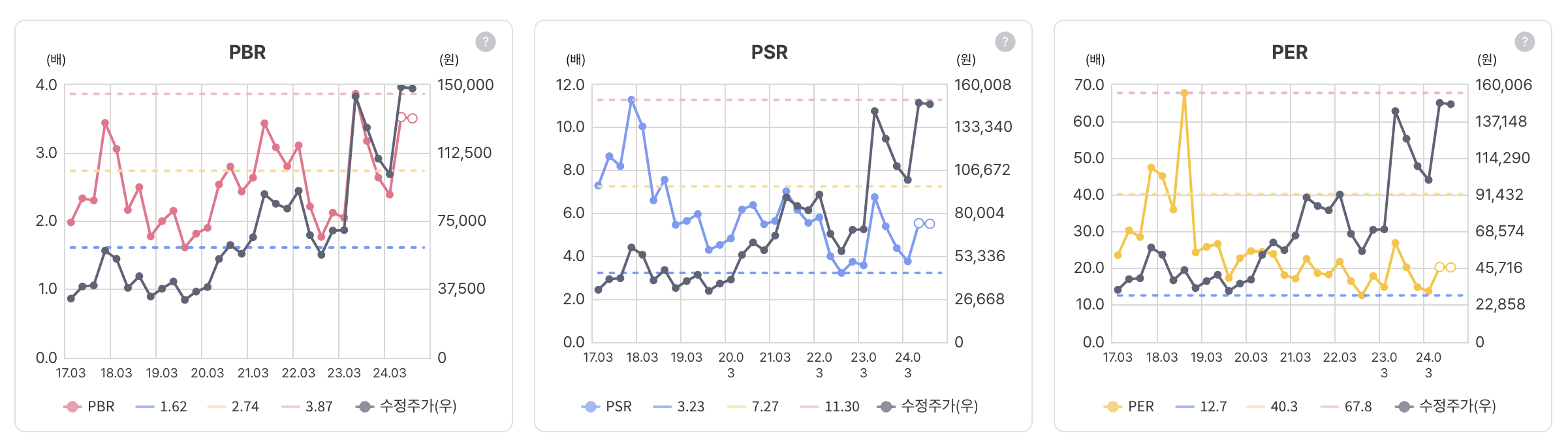

PER 밴드 하한은 13 정도로 꽤나 자주 매수 기회를 주고 있다.

현재 PER은 24

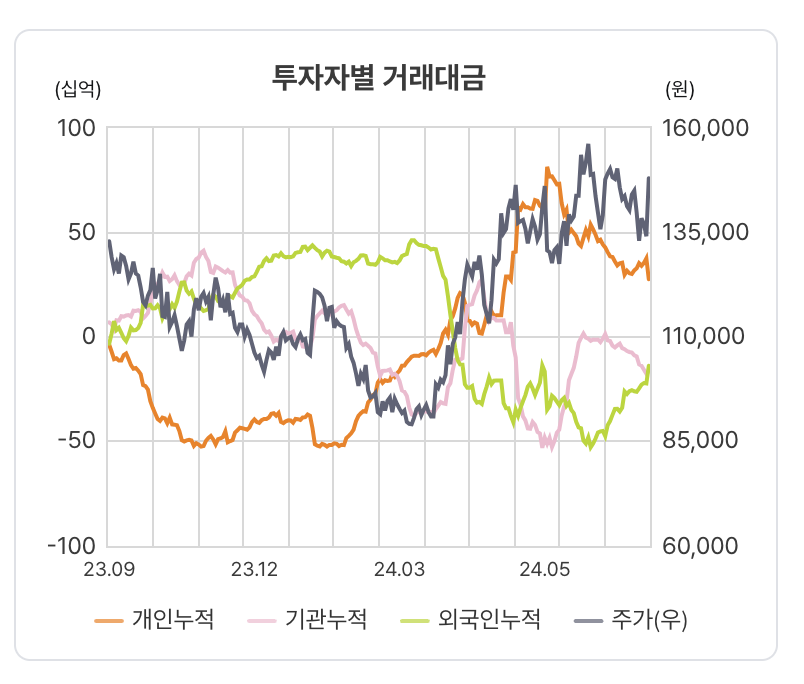

기존에 외국인이 가지고 있다가 24년 1분기 부터 기관과 개인으로 손바뀜이 있었고

최근 외국인이 다시 매수하려는 움직임이 있음.

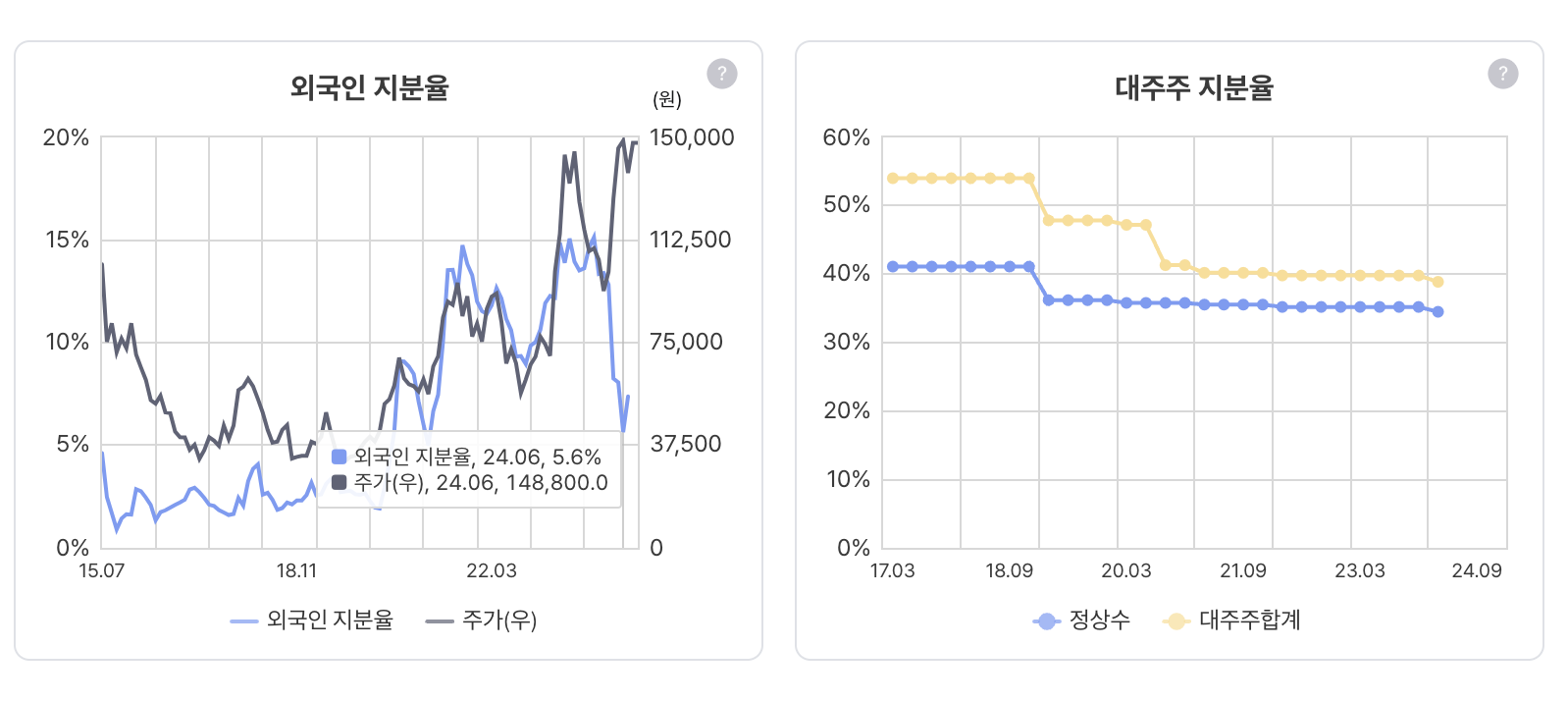

외국인 지분률은 22년 13%에서 24년 5.6%로 하락했고 최근 반등하려고 함

대주주는 지분을 줄여나가고 있음

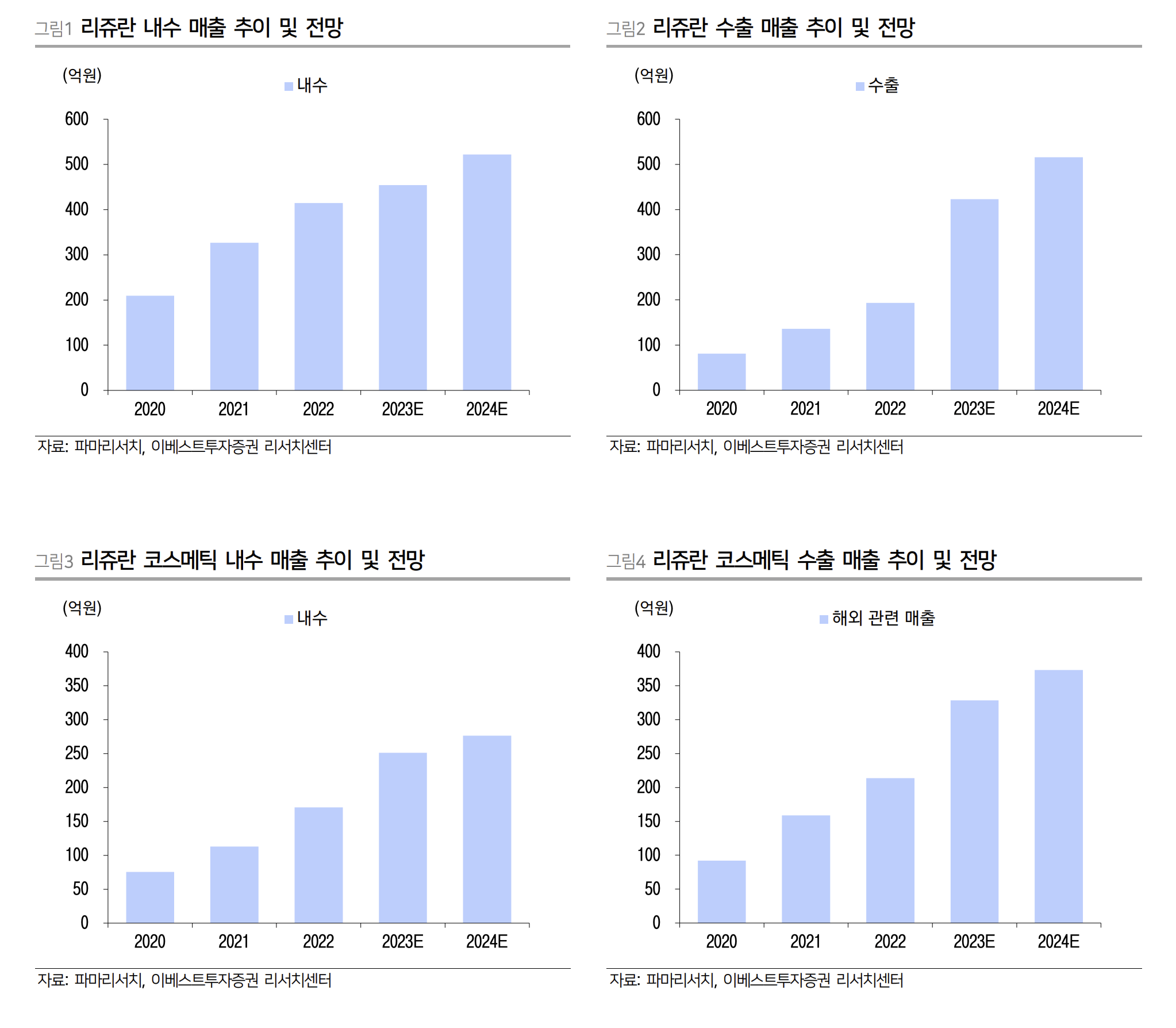

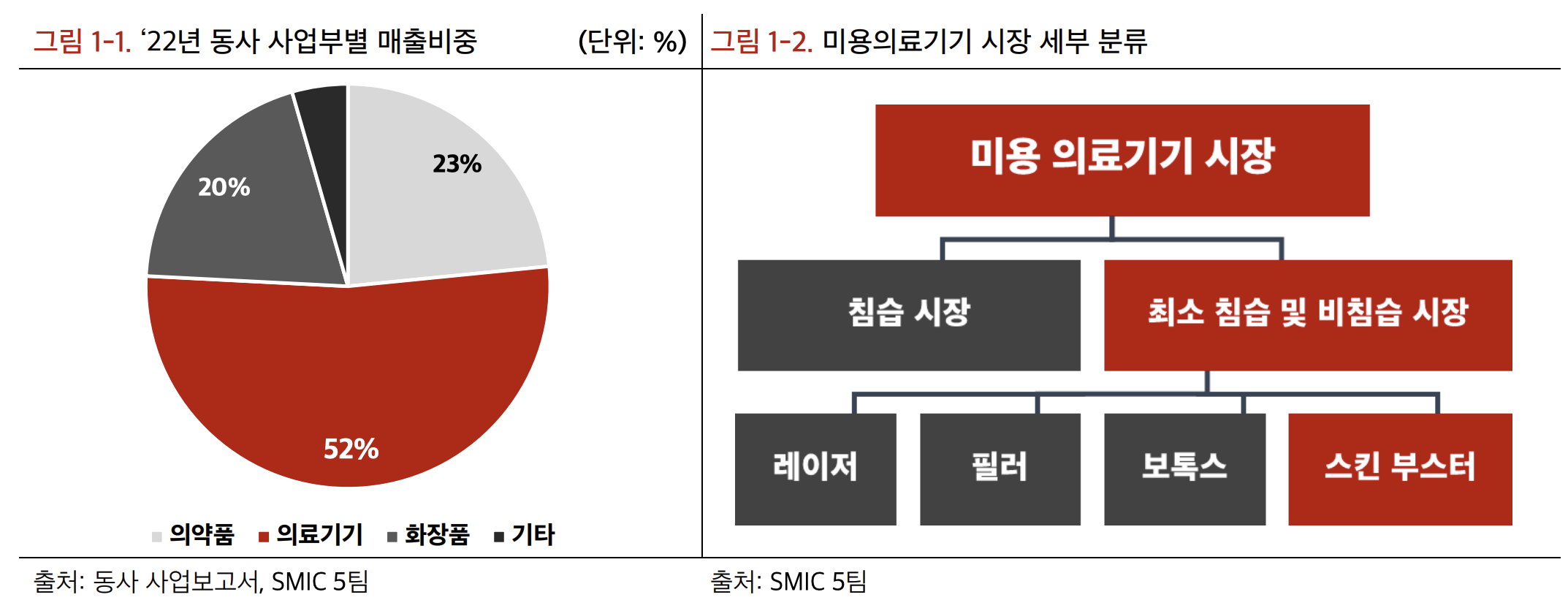

의료기기: 리쥬란(남미지역으로의 신규 수출을 계획)

의약품: 리엔톡스(보톡스)

화장품: 일본으로의 진출을 시작했으며 동남아시아 공항 면세점 입점도 늘어나고 있음

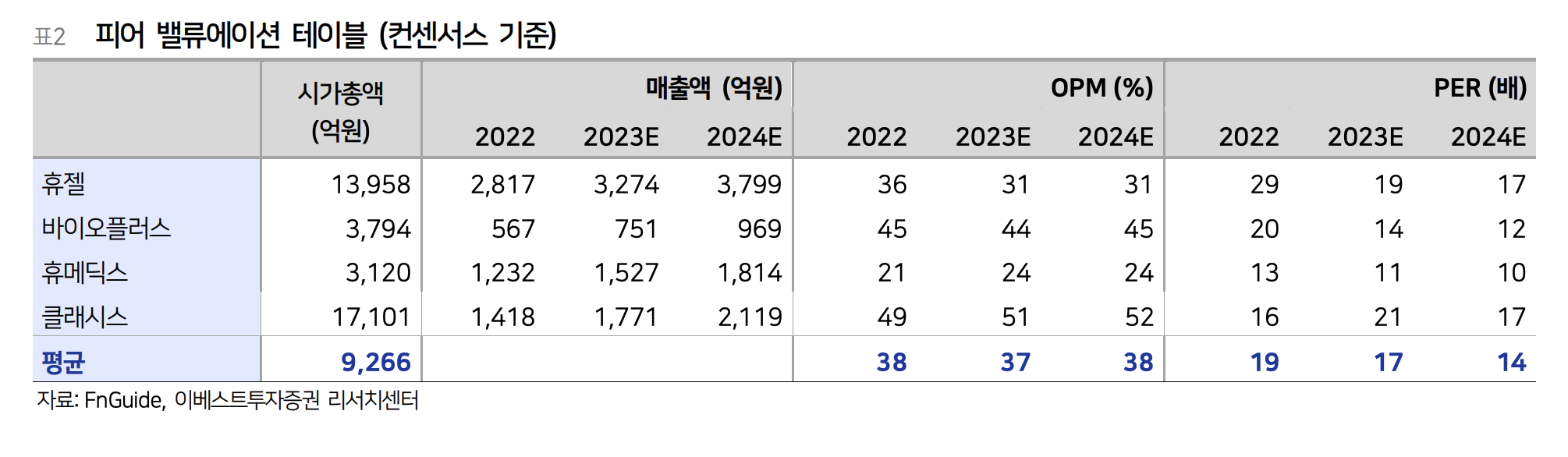

이베스트 투자증권, 23년 5월 18일

휴젤, 바이오플러스, 휴메딕스는 뭐지?

휴젤: 보툴리눔 톡신(보톡스)과 필러 제품을 개발

바이오플러스: 히알루론산 필러와 관련된 제품을 개발

휴메딕스: 히알루론산 필러와 같은 미용 성형 제품뿐만 아니라 주사제, 점안제 등 다양한 의약품을 생산

영업이익이 22년도 갑자기 늘어났는데 1) 매출 상승 2) 매출원가와 판관비가 21년도 비해서 22년도 적게 늘어남.

의료기기

국내 리쥬란 분기 성장 지속하며 의료기기 내수 293억원(+26.9% y-y, +4.7% q-q)

중국, 일본, 싱가포 르 등 주요 수출국 선적 증가를 통한 의료기기 수출 126억원(+8.8% y-y, +21.0% q-q)

화장품

리쥬란 화장품 매출의 경우 194억원(+15.0% y-y, +9.3% q-q)으로 완만한 성장

주요 화장품, 제약사들의 PDRN/PN 시장 진출 사례가 증가하며 현재 약 600~700억원 규모로 추정되는 국내 스킨부스터 시장의 성장 촉진 중. 과거 톡신 시장의 성장 단계에서 Allergan의 Botox가 후발 주자들의 벤치마크 역할을 하며 20여년간 전체 시 장 성장을 견인한 만큼 PDRN/PN 시장은 아직은 경쟁 심화로 인한 역성장을 우려할 단계는 아닌 것으로 판단.

미국에서는 FDA 공식 허가 사례가 없음에도 유명 연예인들의 시술 후기를 중심으로 ‘한국산 연어주사’에 대한 관심도 증가 중

파마리서치는 2023년 미국법인 개설 이후 올해 초 미국/유럽 등 선진 시장 진출을 위한 전 략 컨설팅 진행하며 진출 초읽기에 들어간 만큼 3분기 중 전략 구체화

마지막으로 SMIC 에서 작성한 보고서를 볼 것인데 내용이 풍성합니다.

의료기기(리쥬란)의 퍼포먼스가 두드러집니다.

리쥬란(미용의료기기)

콘쥬란(관절강 주사)

필러는 주름진 부분을 물리적으로 채워넣어서 윤곽을 개선하는데 사용하는고(히알루론산 등) 보톡스는 동적 주름(근육의 움직임에 의해 생기는 주름)을 완화시키는 데 사용되는 것처럼 근본적인 개선이 아닌데 반해 스킨 부스터는 피부 자체를 탄탄하게 바꾸어 주름을 개선함.

레이저는 00년도

필러는 99년도

보톡스는 96년도

스킨부스터는 14년도로 시장 개화의 주역은 리쥬란

콘쥬란

무릎에 주사되는 일종의 윤활유로, 콘쥬란 역시 동사 의료기기 매출 내에서 약 3~40%

퇴행성 ...

강릉 급호감에 빵터졌습니다. 아직 실제로 맞아보진 않았는데 얼마나 아픈지 궁금하네요. 오늘도 좋은 분석글 감사합니다.

지금 서울에서 일하는데 강릉에 양질의 일자리가 적다고 생각했거든요 강릉에서 일할 양질의 기업 하나 찾았습니다 ㅋ

저도 지방에서 서울 올라와서 정말 공감합니다. 지방에 정말 양질의 기업들이 많아져야 합니다 ㅠㅠ

이야 어제 강릉다녀왔는데! 파마리서치의 고장이었군요! 매번 상세히 분석해주셔서 큰 도움 됩니다. 감사합니다!

보톡스 맞으러 피부과 갈때마다 리쥬란이 궁금했는데 찾아볼 생각은 안하고 있었네요. 감사합니다 ㅎㅎ

저도 파마리서치를 관심있게 분석했었습니다! 그러다가 결국 제품까지 사용하고 있는데요ㅋㅋㅋ 최근 한국을 방문한 외국인들 사이에서 파마리서치 화장품이 상당히 인기가 많다고 들었습니다. 의료기기가 주 매출원인 회사지만, 화장품 부문의 성장세가 매우 가파르기에 언젠가는 화장품이 주력 사업으로 자리 잡을 상상도 되더라구요. 저도 이 회사의 성장 가능성을 매우 긍정적으로 보고 있습니다. 다만, 공장 가동률이 이미 과히 높은 수준을 유지하고 있는데도 추가적인 생산 시설 확장 소식이 없어, 공급에 제한이 있지 않을까 하는 우려도 있긴 합니다. 이게 얼만큼 부정적일지는 모르겠습니다.

엉덩이에 1800만원 연어 정액 주사 맞은 브라질 모델 - https://n.news.naver.com/article/030/0003255834?ntype=RANKING