+ Valley AI 컬럼을 요약하며 중간중간 제 생각을 넣어서 작성했으므로 원문을 꼭 읽어보셨으면 좋겠습니다.

월가아재 시황칼럼 49편

당장 곧 나올 Index DCF → 곧 출시됨을 암시함. 혹시 오늘밤일까? 이번주일까?

시장 참여자들의 걱정: 경기 침체 VS 인플레 → 인플레 🦹 → 장기 국채금리가 상승

매매 아이디어: 러셀 2000과 같은 종목은 명목금리 인하로 수혜를 받았지만 장기 국채금리가 상승해서 역전될 수 있음 → 이 부분은 생각하지 못했음

엔화 강세

정치

트럼프는 제조업 부흥을 위해서는 달러 약세를 원함(트럼프의 입)

부통령 후보 밴스도 여러 차례에 걸쳐 강한 달러가 미국 노동자들의 경쟁력을 약화시키고 있다고 주장

트럼프의 감세와 관세 정책 → 인플레이션 → 강달러(트럼프의 정책)

생각해 볼 부분

약달러(수입물가가 비싸짐) → 인플레이션 압력 강해짐 → 장기 국채 금리 상승 → 강달러

이러한 사이클로 이어진다고 하더라도 시장참여자들은 트럼프 2.0에 대한 기대로 "강달러"를 기대하고 해당 부분이 어느정도 시장 가격에 반영된 것 같습니다. 트럼프의 말은 달러 약세를 원하지만 공약은 강달러를 외치므로 현재 시점에서는 강달러가 표준이 될 것 같은데 향후 달러 약세 요인(1) 일본의 금리 인상, 2) 트럼프 당선 이후 당선 전 공략이 모두 실행되지 않거나 기대감으로 올랐던 달러 증가분이 과해서 해소되는 경우)을 발견한다면 매매 아이디어에 활용할 수 있을 것 같음

통화

미국은 금리 인하, 일본은 인상을 앞두고 있음

골드

시황칼럼 24편

7월부터 경기침체 우려가 과도해졌던 상태 (명목 금리의 하락으로 골드에게 호재 = 선반영)9월 FOMC와 대선까지 경제지표가 양호하면서 톤다운될 가능성 (골드에게 악재까지는 아니고 조정 가능성 = 미반영)대선을 지나고 부채한도 이슈 불거지면서 경기침체가 가시화될 가능성 (골드에게 호재 = 다만 선반영되었을 수 있음)

부채한도 이슈 해소 후 TGA 잔고를 채우는 과정에서 시중 금리가 상승 가능성 (골드에게 악재)

이후는 연준의 금리 인하 속에서 인플레가 재점화될지 말지 눈치게임을 벌여야 하는 기간 (골드에게 호재, 재점화되면 빅 호재)

더러운 세상(퉤): 장기 국채가 상승했는데 왜 골드는 달릴까?

실질금리 = 명목금리 - 기대 인플레

골드가 오름 = 실질금리가 떨어짐 → 1) 명목금리 ↓ 2) 기대인플레 ↑

"트럼프의 감세와 관세 정책 → "인플레이션"을 가격에 선반영

단순한 수급 요인으로 미중 패권 전쟁이 재차 격화될 경우를 대비하는 시그널과 안전자산 수요

지난주 공유드렸던 뉴스 중에 지정학적 리스크(안전자산 수요)에 관한 것과 중국의 수급요인으로 해석될 수 있는 뉴스

'美日합동훈련' 나토 참가에 반발한 러, '대항 조치' 경고…日대사관 반박

“헤즈볼라 땅굴서 북한제 무기 발견, 땅굴 굴착 기술도 전수”-RFA

이스라엘 북부에 또 로켓 50여 발…헤즈볼라 "우리 소행"

"北, 우크라 전쟁서 무기 실험·전쟁 경험 쌓아"

'신와르 사살' 소식에…금 현물, 사상 처음 2700달러 돌파

국제 금값 사상 첫 2천700달러 돌파…중동 불안에 안전자산 선호

[단독]북한군 1만2000명 러 파병 합의…선발대 1500명 블라디서 훈련중

홍콩 행정장관 "국제적 금 거래 허브로 육성할 것

장기국채와 USDJPY Short 에 대한 근거는 동의하지만 해당 자산에 대한 이해가 부족한 것 같아서 매매로까지 이어지지는 않을 것 같고 원화에 대한 헷지로 엔화를 매수하는 아이디어가 마음은 더 편하네요. 골드는 수급과(중국, 중앙은행, 선진국의 미국국채 감소) 안전자산 수요로 과매수 구간이라 하지만 더 탄력을 받아서 오르지 않을까 생각해봅니다.

뇌피셜인데 실질금리로 골드의 움직임을 설명하지 못하는 경우를 생각해보면:

실질금리가 상승해서 골드가 하락(10년물 상승, 기대인플레 고정)하리라고 기대가 되는 상황에서 앞으로 떨어질테니 미리 사두자는 기대 심리(중국 같이 미국채를 줄이고 골드를 모아가는 관점)

지속가능 하지 않아 보이는 재정 적자와 위기 상황이 아닌데도 정권 유지를 위해 국채 발행이 많은 미국을 보며 미국채 금리가 올라서 평가 손실이 증가하는 것을 보며 기존 국채를 보유할 예산으로 골드 매수(중앙은행의 입장)

트럼프가 재당선 되면 기존에 동맹국에서 사주었던 미국국채를 줄일 가능성이 높으므로 굳이 지금 사지말고 높은 금리로 국채를 사는 것이 유리하고, 돈이 남으면 골드 매수(각국 입장에서 대선전까지는 미국채 존버)

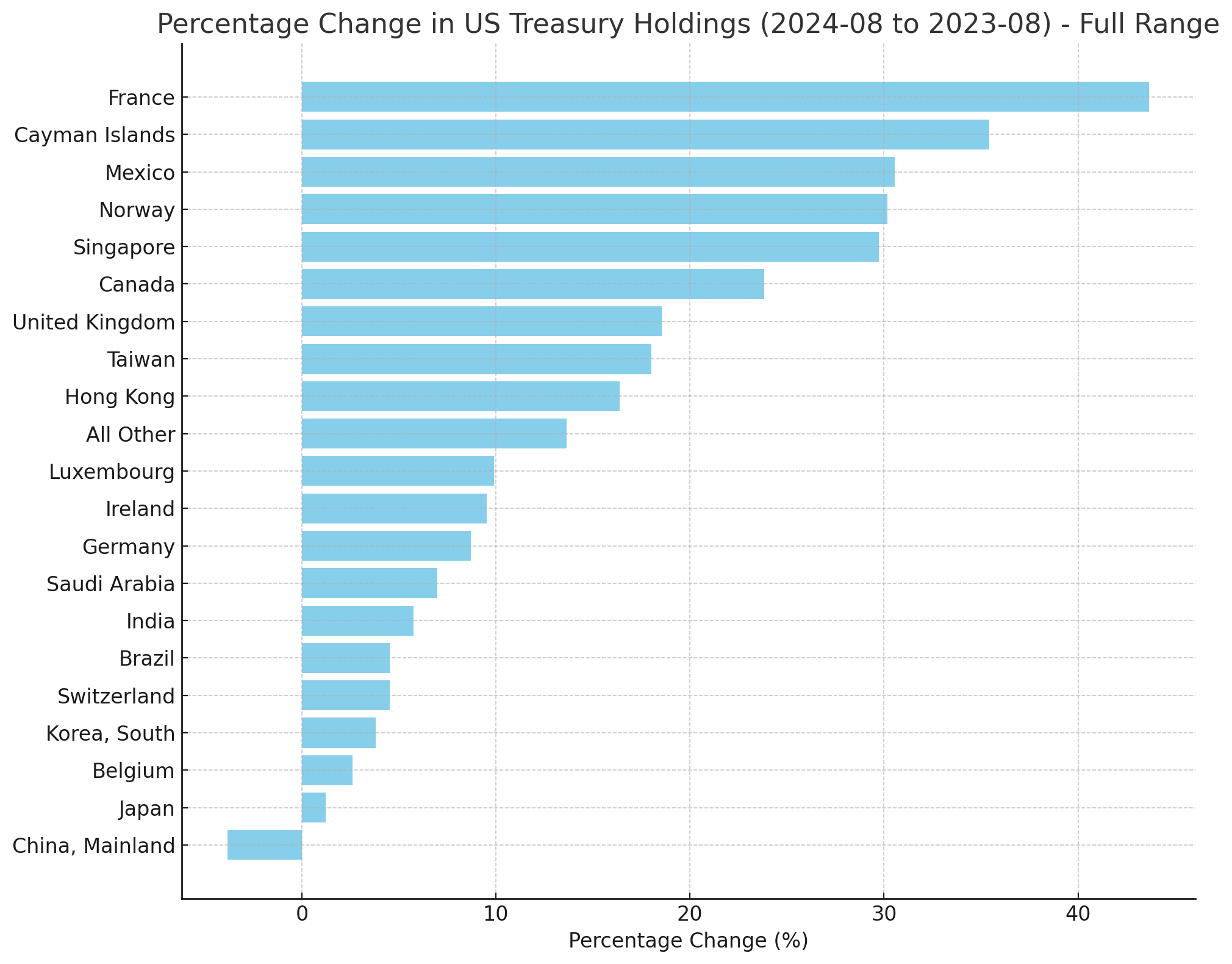

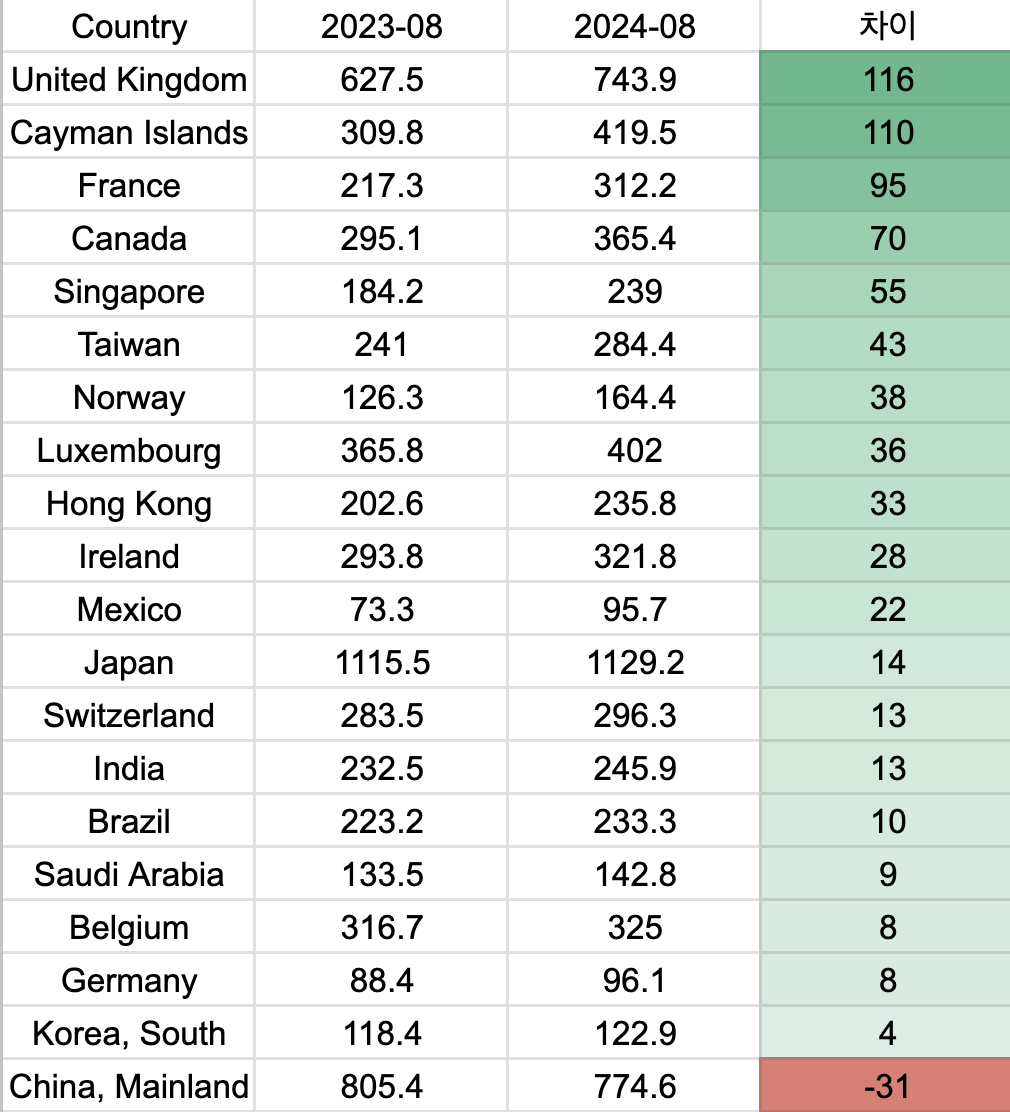

2023-08 ~2024-08 사이에 각국의 미국국채 보유량 변화 입니다.

중국을 제외하고는 모두 국채 보유량을 늘렸음

퍼센트로 보면 프랑스, 케이만제도, 멕시코, 노르웨이, 싱가포르, 캐나다, 영국 순서

절대값으로 보면 영국, 케이만제도, 프랑스, 캐나다, 싱가포르, 대만, 노르웨이 순서

https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

북한의 참전은 전쟁을 더 확대할지? 트황상이 이 전쟁을 종식시킬 것인지? 가 궁금하네요.

위클리 구루

채권왕 건들락 "9월 1일부터 경기 침체는 시작되었습니다"

컬럼: https://www.valley.town/guru/weekly-guru/6703a0733652109617e957b7

영상: https://www.valley.town/guru/weekly-guru/66fb482c05449839ccebfa53

롱의 끝에서 숏을 외치는 한 남자!

대부분의 투자자와 다른 관점을 제시한다는 점에서 어떤 근거로 경기 침체를 주장하는지는 볼만하다고 생각합니다.

아래 내용을 요약해보면:

소비자 심리 지표: 참고할만하지만, 소프트 지표라 가중치를 많이 두기 어렵다고 생각함

노동 시장

노동 수요와 공급의 차이: 수요가 하락하고 있지만 수요가 어떤 이유에서 하락하는지 공급이 같이 하락할지(이민자)도 분석이 필요해 보임

근로 시간 감소: 큰폭의 감소는 없음

파트 타임 고용의 악화: 타당해 보임

실업률의 모멘텀: 샴의 법칙 버전 2같고 "실업률이 올라간다면 그 원인"이 일시적인 요소인지 아닌지가 더 중요할 것 같음

물가: 하락중

경기 침체에 대해서 우려할만한 부분은 "파트 타임 고용의 악화" 정도가 있는 것 같은데 다른 부분은 건들락의 의견에 동의하기가 어렵습니다.

건들락의 자산군에 대한 의견인데 미국 대형주의 경우 어제 골드만 레포트와 동일한 맥락이고 소형주 또한 새로운 내용은 없습니다. 10년 단서 조항은 나도 할 수 있다!

채권 또한 새로운 내용은 없으나 모두가 숏을 외친다면 저평가 된 구간이 생길 것이고 장기적으로 채권 금리가 오를지라도 경기 침체에 대한 내러티브는 다시 생길 수 있으므로 매수할 기회도 생길 것 같습니다.

금에 대해서 긍정적인 전망을 가지고 있지만 해당 내용으로는 확신이 안생기네요. 금에 모멘텀이 생긴 이유가 중앙은행의 금 보유량 증가와 같은 네러티브가 있었는데(펀더멘털) 만약 가까운 미래에 중앙은행에서 금 대신 미국 국채나 다른 자산을 매수할 요인이 생긴다면 금의 모멘텀적인 성질은 사라지지 않을까도 생각해봅니다.

주식(미국 대형주) → Bad(고평가)

주식(미국 소형주) → Good(금리인하의 수혜)

주식(신흥국 주식) → Good(저평가가 해소되는데 10년내를 예측했고 구체적인 나라는 언급하지 않음)

채권 → Bad(침체가 오면 채권을 찍어내서 채권 가격이 하락)

금 → Good(채권의 언더퍼폼, 안전자산의 속성으로 모멘텀에서 우상향하는 자산으로 성질이 변함)

본문 요약:

줄곧 침체가 온다고 주장하던 제프리 건들락이 9월 1일부로 침체가 시작되었다며 침체 선언했습니다.

소비자 심리 지표를 보면 소비자 들은 현재를 더 부정적으로 생각하기 시작했습니다.

소비자 심리 지표 → 소프트 지표라 가중치를 많이 두기 어렵다고 생각함

초록색이면 미래 심리>현재 심리

붉은색이면 현재 심리>미래 심리

붉은색에서 초록색으로 간다는 것은 미래보다는 현재를 부정적으로 생각하기 시작

노동 시장 지표 → 수요(주황색)가 하락하고 있지만 1) 수요가 어떤 이유에서 하락하는지 2) 공급이 같이 하락할지(이민자)도 분석이 필요해 보임

노동 수요와 공급의 차이가 급격히 줄고 있음

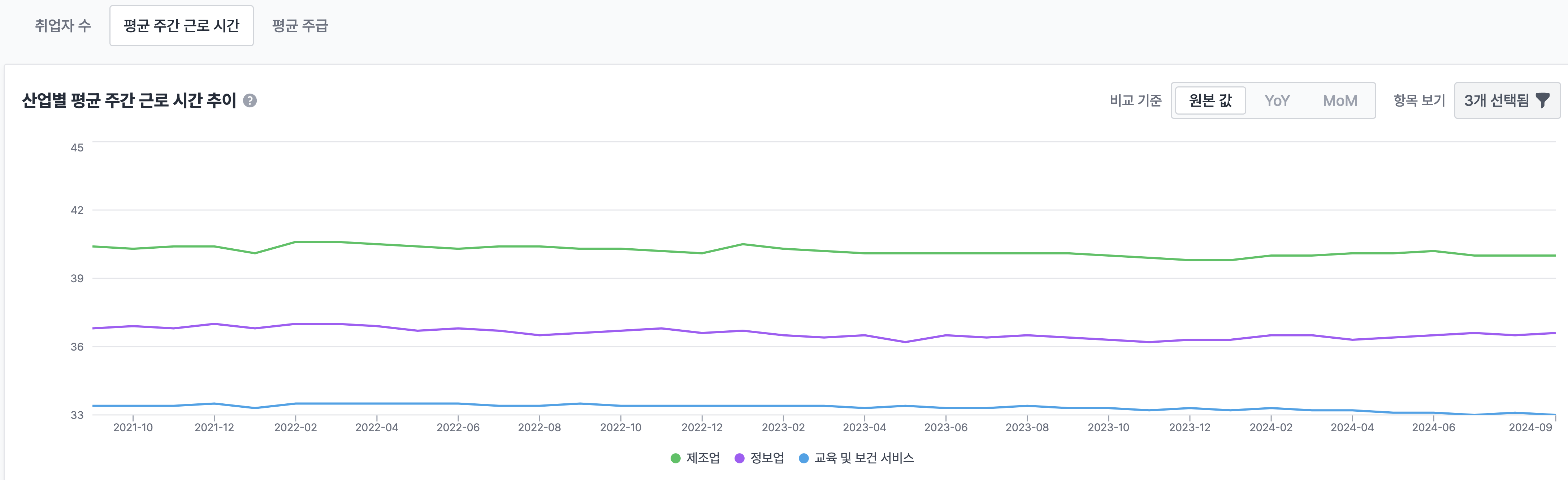

근로 시간 감소: 제조업의 근로 시간이 40.4시간에서 40시간으로 감소하긴 했지만 큰 폭으로 감소하지는 않은 것 같고 금융은 0.2시간 교육 및 보건서비스는 0.4시간 감소함

파트 타임 고용의 악화 → 이 부분은 타당해 보임

실업률의 모멘텀

샴의 법칙은 3개월 평균 실업률이 지난 12개월 최저치보다 0.5%p 높아지면 경기침체 신호

건들락은 샴의 법칙과 유사하게 실업률의 36개월 이평선이 현재 실업률을 뚫고 올라가는지를 중요하게 봄

36개월이 안맞으면 24개월로 바꿀수도 있고...22개월로도 바꿀수도 있어서 "실업률이 올라간다면 ...