유진투자증권의 "글로벌 전략 - 미국 우선주의의 부작용" 자료 리뷰입니다.

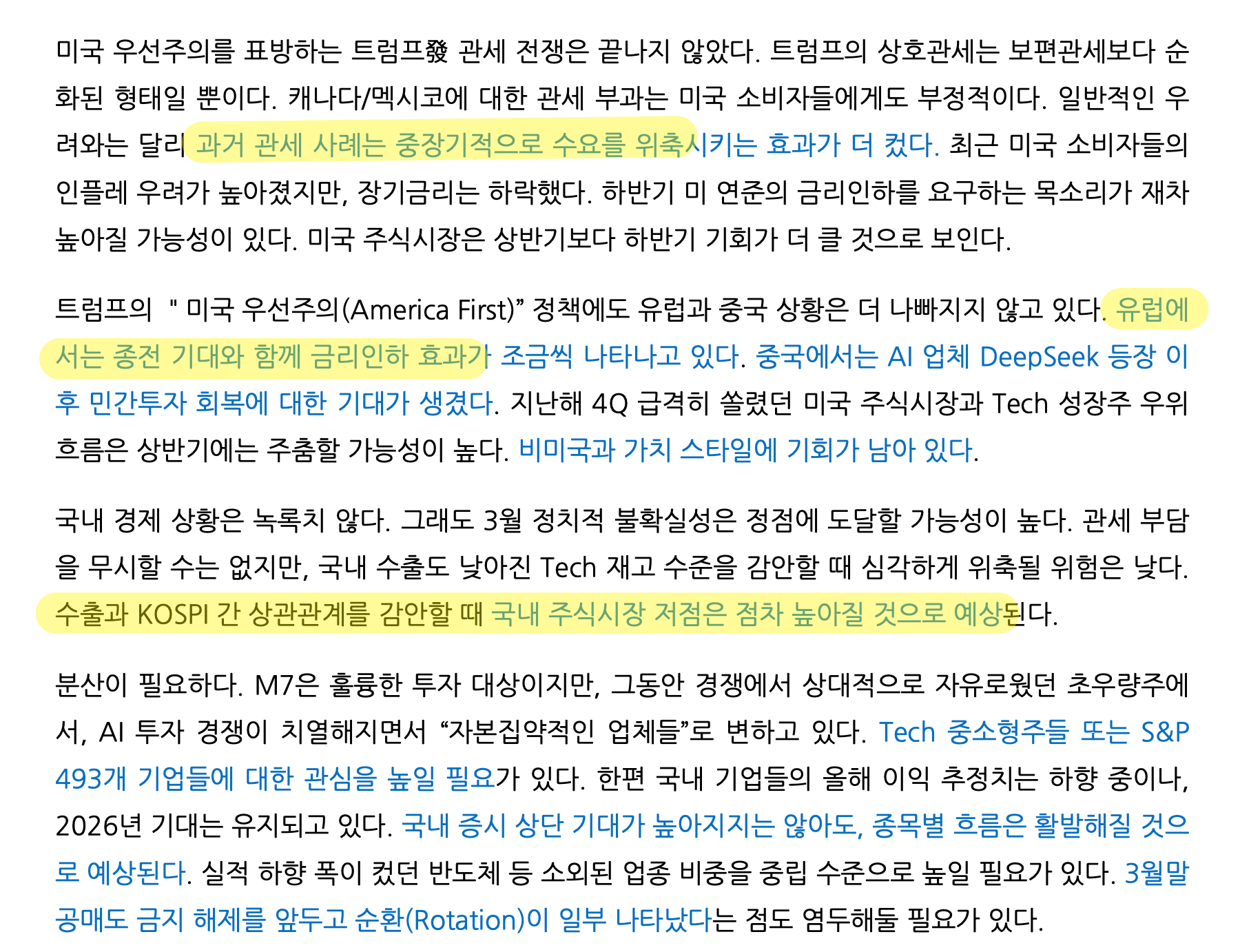

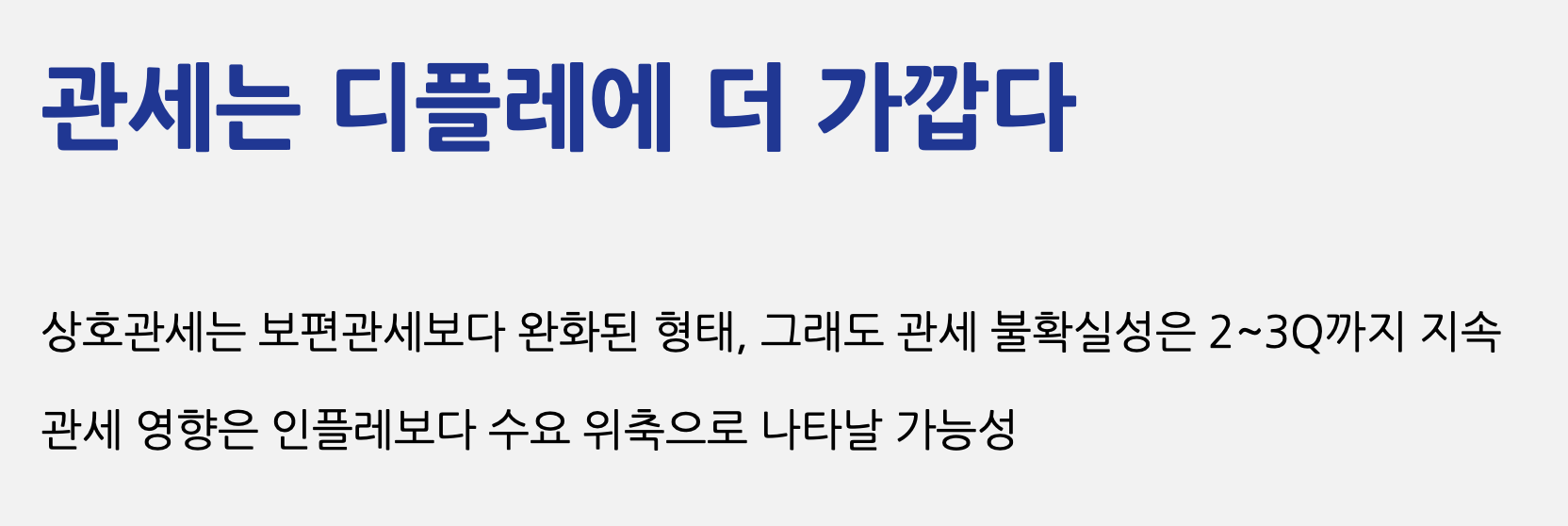

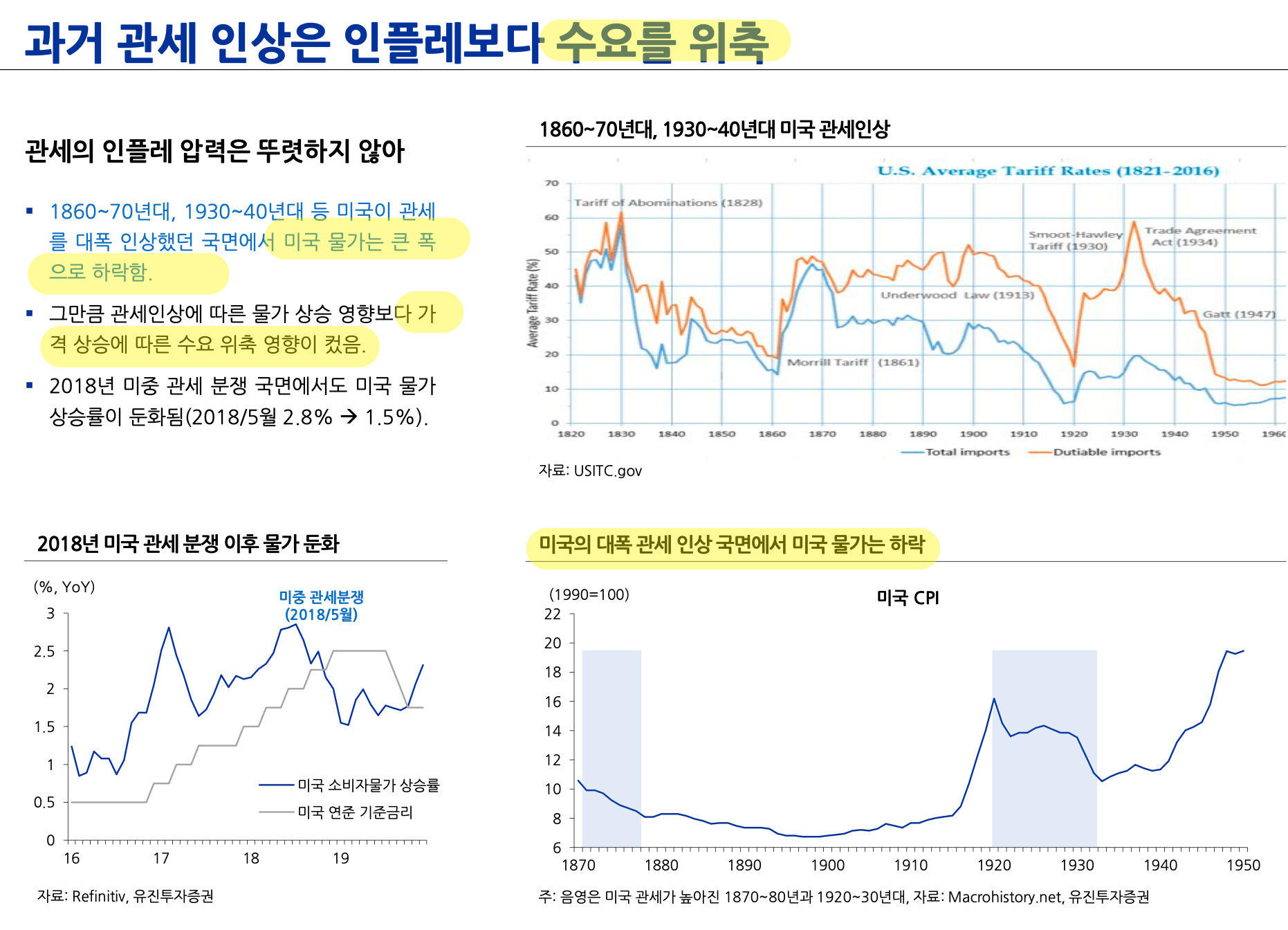

과거 관세 사례는 중장기적으로 수요를 위축

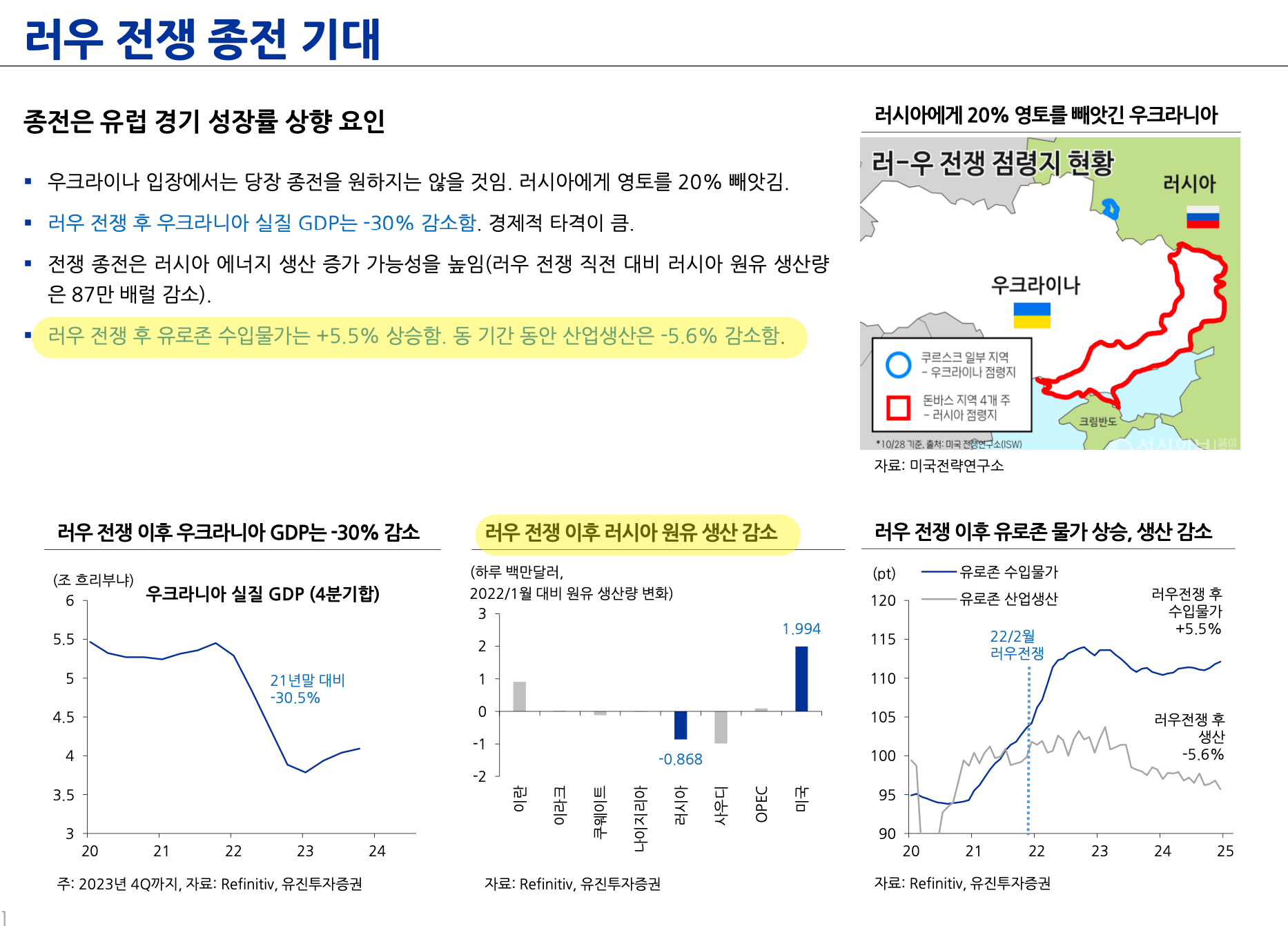

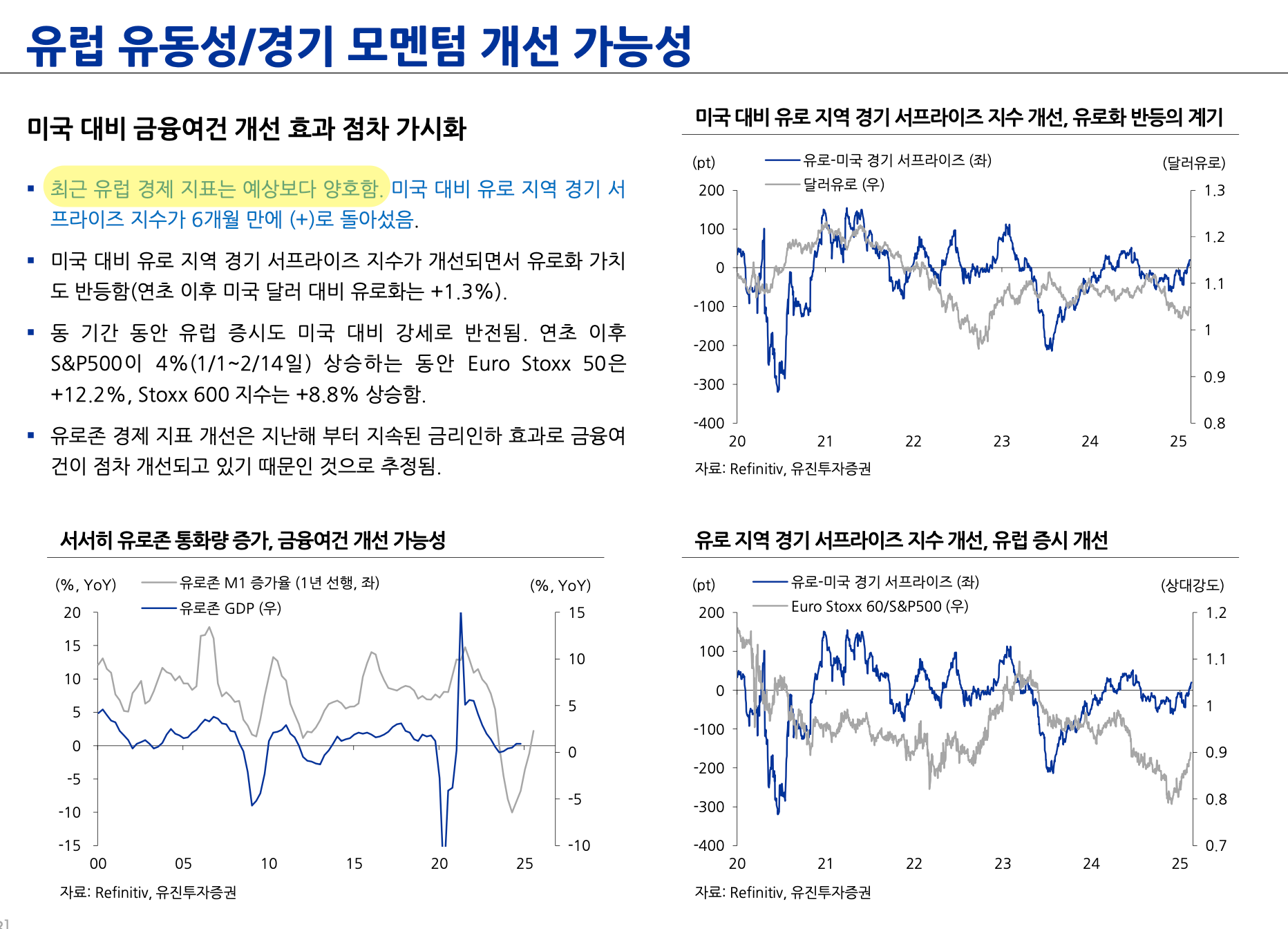

유럽에서는 종전 기대와 함께 금리인하 효과

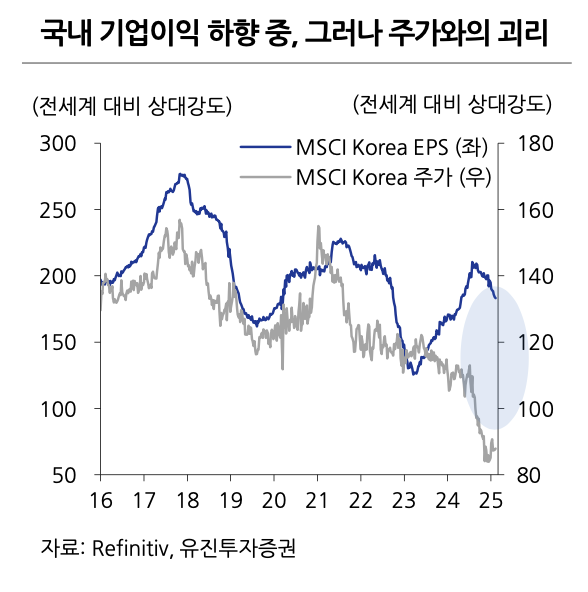

수출과 KOSPI 간 상관관계를 감안할 때 국내 주식시장 저점은 점차 높아질 것으로 예상 → 제발

이 부분이 궁금해서 리서치 자료를 보게 되었습니다.

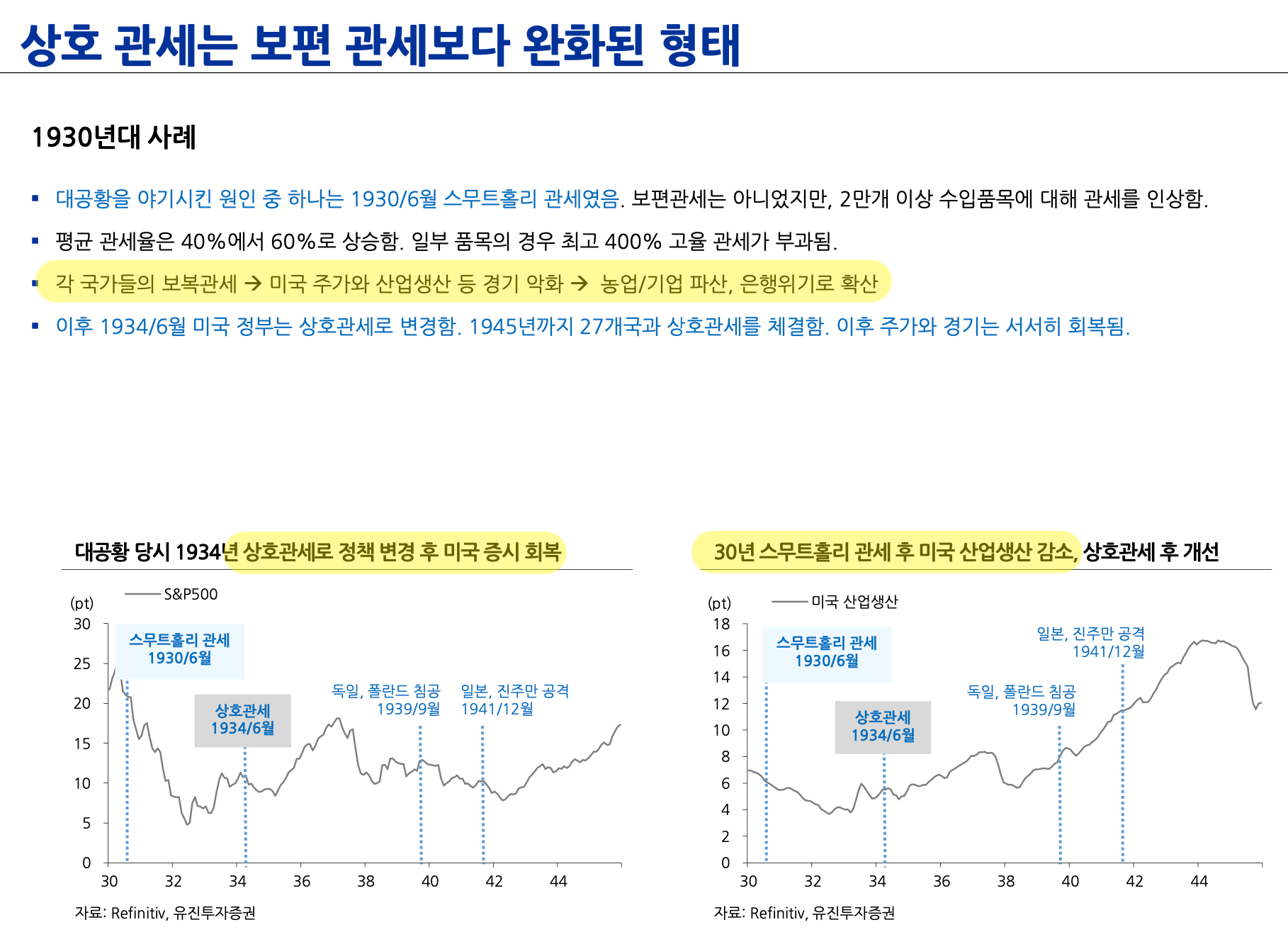

2만개 품목에 대한 스무트 홀리 관세는 미국 산업생산 감소 → 2만개면 보편관세급이 아닐까 싶음

1934년 상호관세로 변경 후 미국 증시 회복

마구잡이로 진행하는 것 같아도 1단계, 2단계, 3단계 나름 플랜대로 진행중입니다.

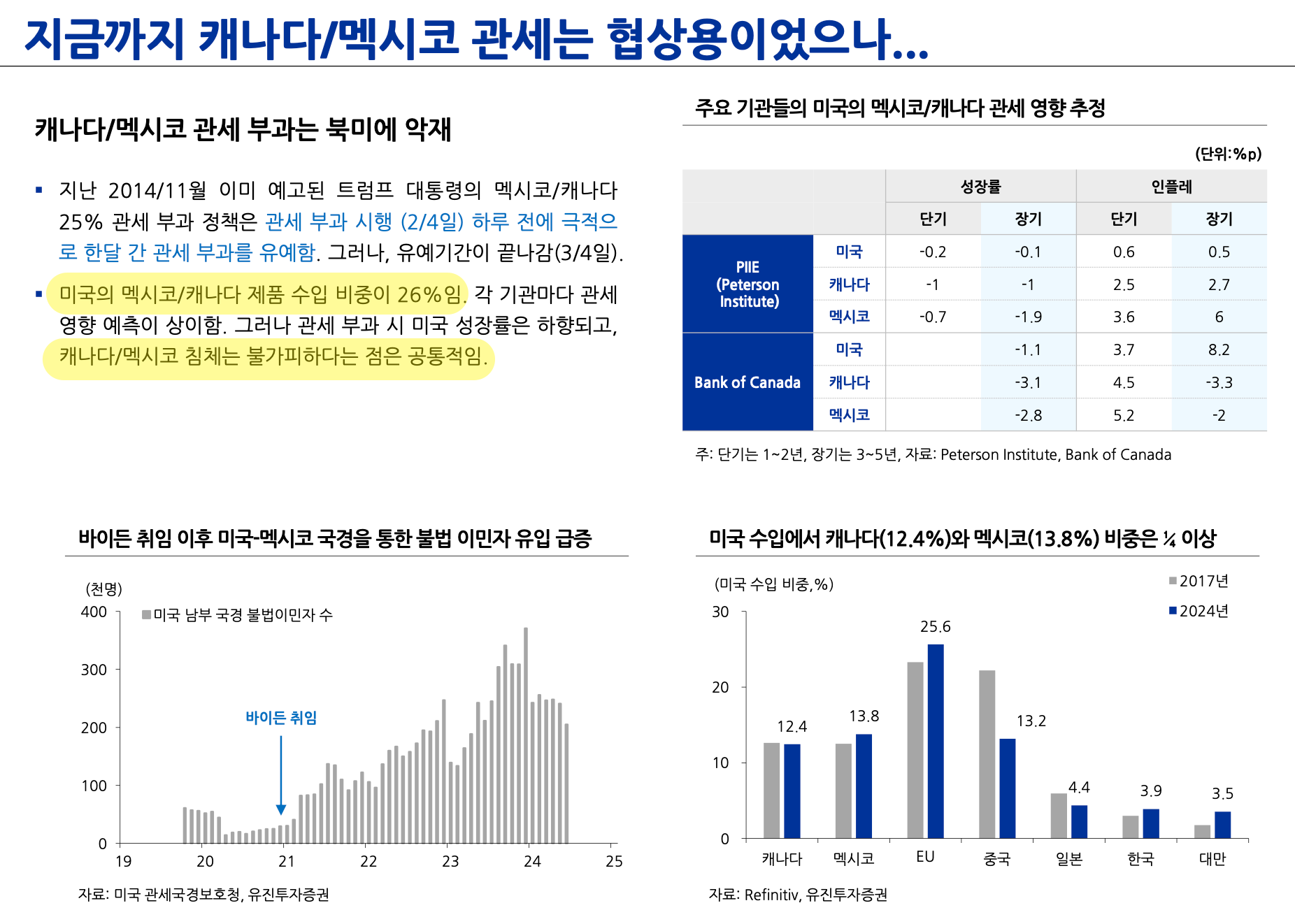

미국의 멕시코/캐나다 수입 비중은 26%

관세 부과 시 캐나다/멕시코는 침체 가능성이 있다고 함 → 진짜로 캐나다/멕시코에 침체가 오면 매수 기회가?

"관세 = 인플레"라고 생각하고 있지만 "관세 인상 → 인플레 상승 → 수요 위축" 으로 "관세 = 수요 위축 = 침체 가능성 증가" 를 설명하고 있습니다. 1860년대와 1930년대는 현재 경제 체제와 많이 다르긴 합니다.

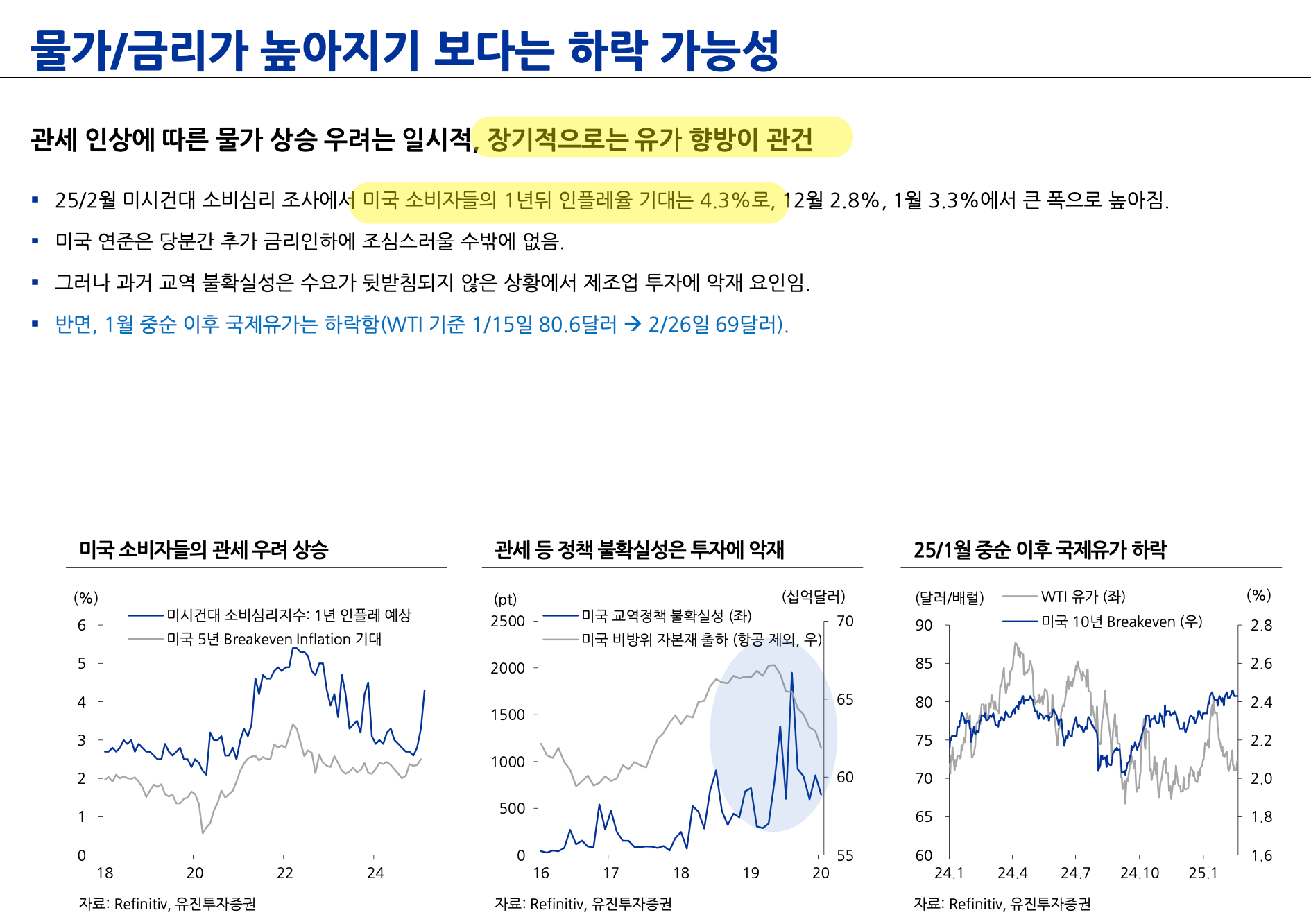

최근 유가를 보면 하락하고 있습니다. 미시건대 소비 심리 조사에서 기대 인플레가 오르긴 했지만 소프트 지표임에 유의해야죠.

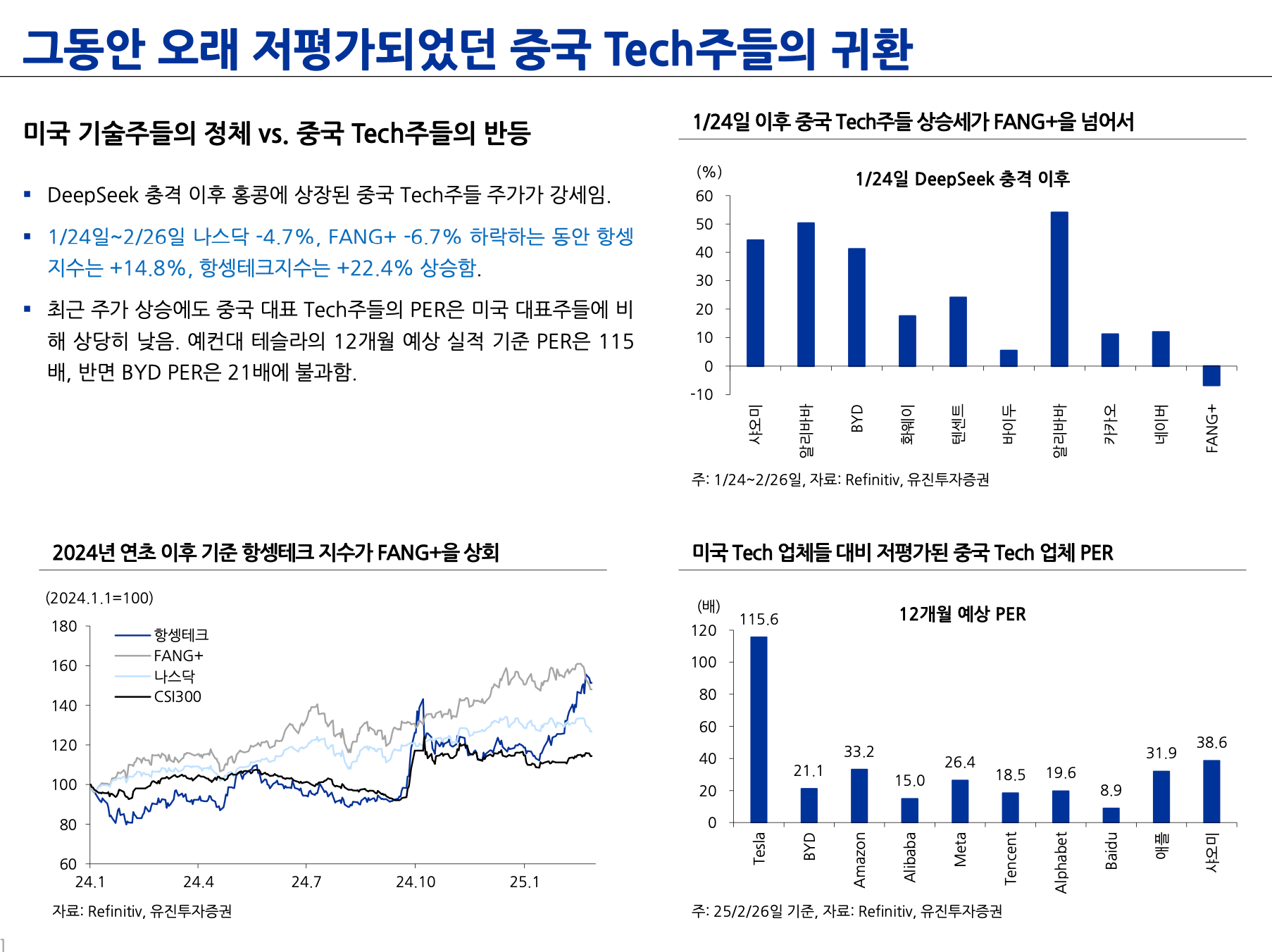

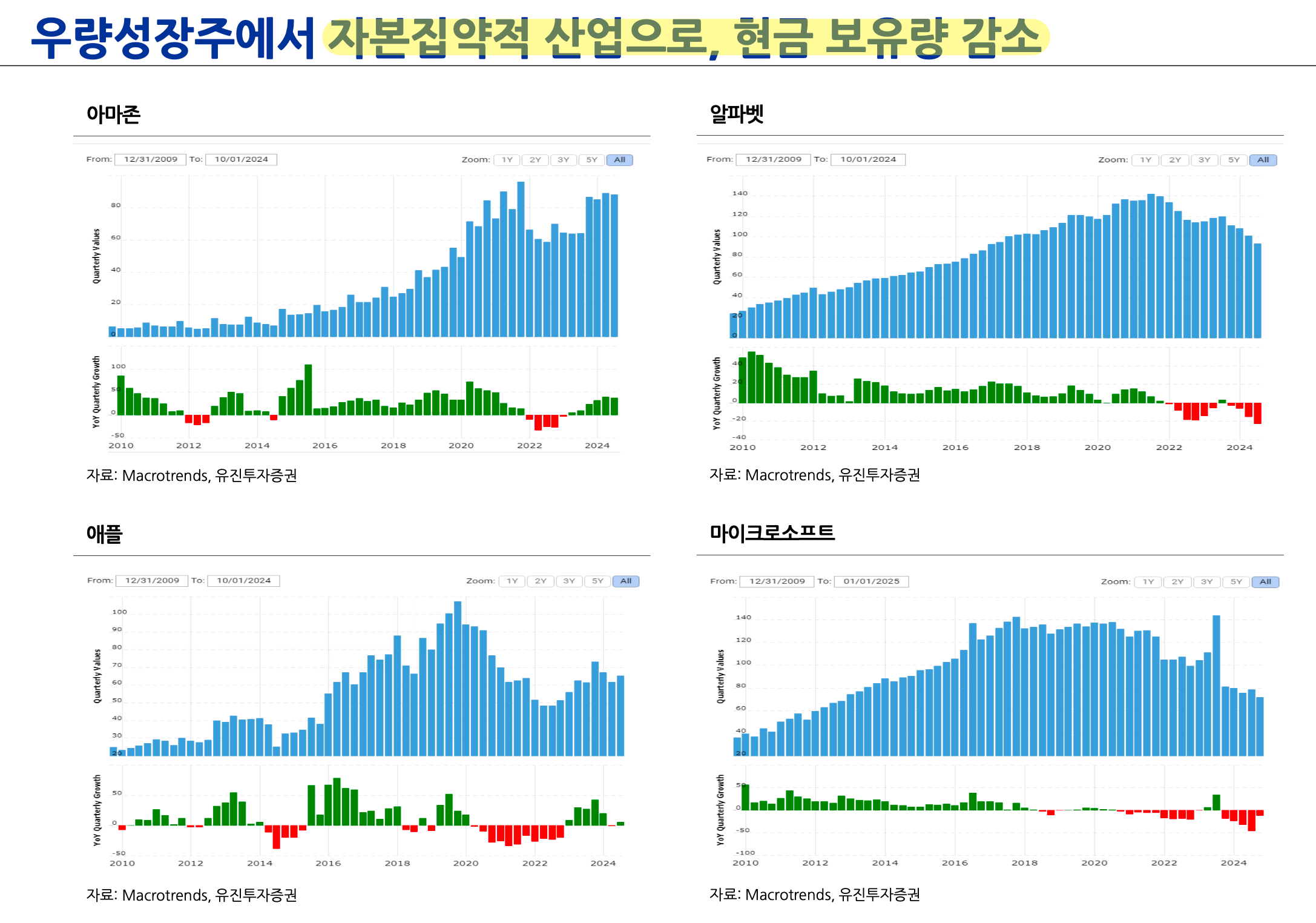

그동안 저평가 되었던 것은 맞으나 이유가 있는 저평가 였다고 생각합니다.

알리바바의 PER 을 보면 이제는 저평가라 부르기는 무색하지 않나 싶습니다. 하지만, 시장의 광기는 어디까지 갈지 모르죠.

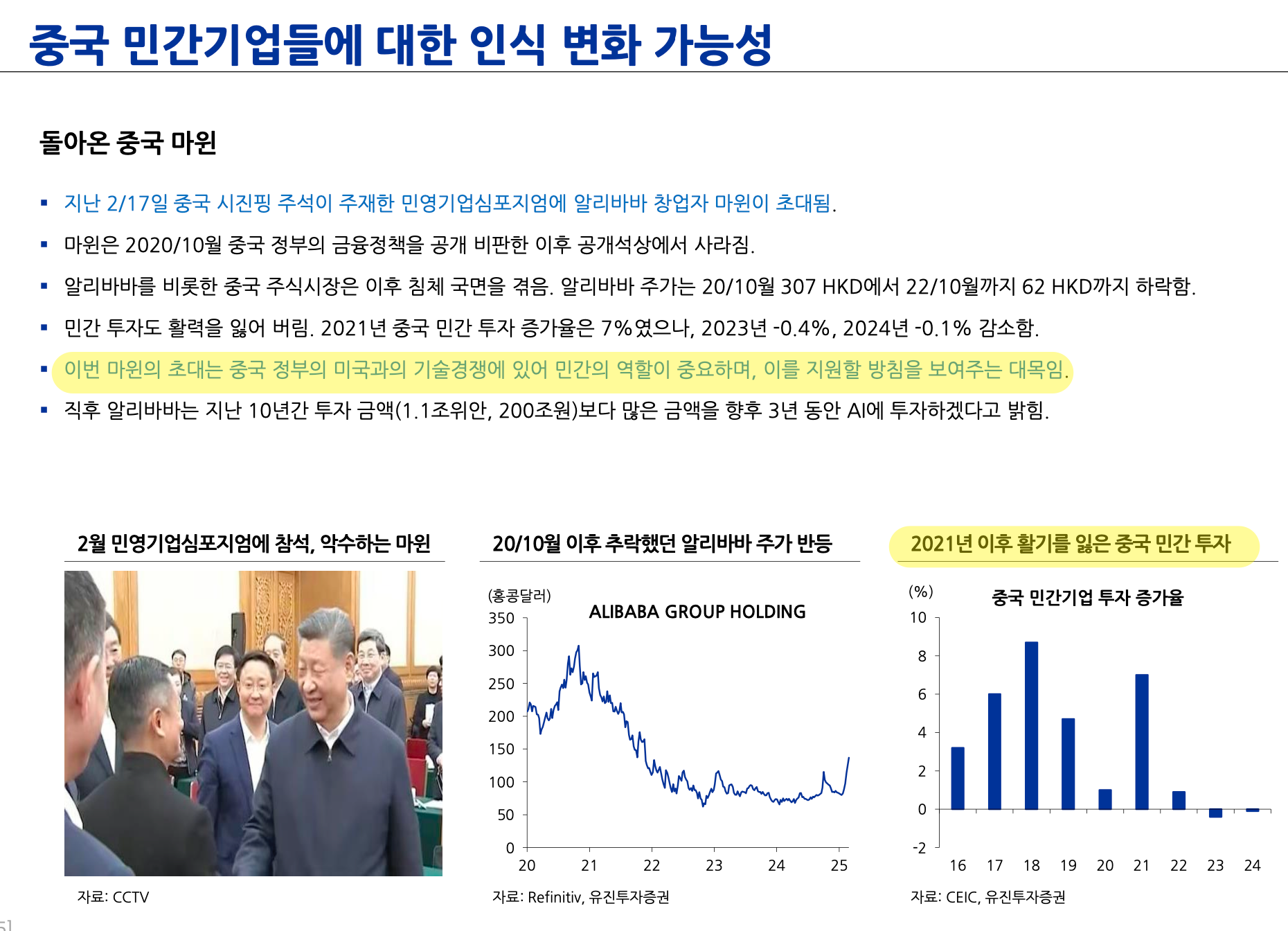

증시 올려서 자금 조달하고 폭락해버릴 가능성도 배제하지 말아야 합니다.

종전 이후 원유 수급이 좋아지면 유가 하락 압력은 더욱 심해질 수 있습니다. (트황상이 바라는 것)

언제쯤 코스피에도 버블이 올까?

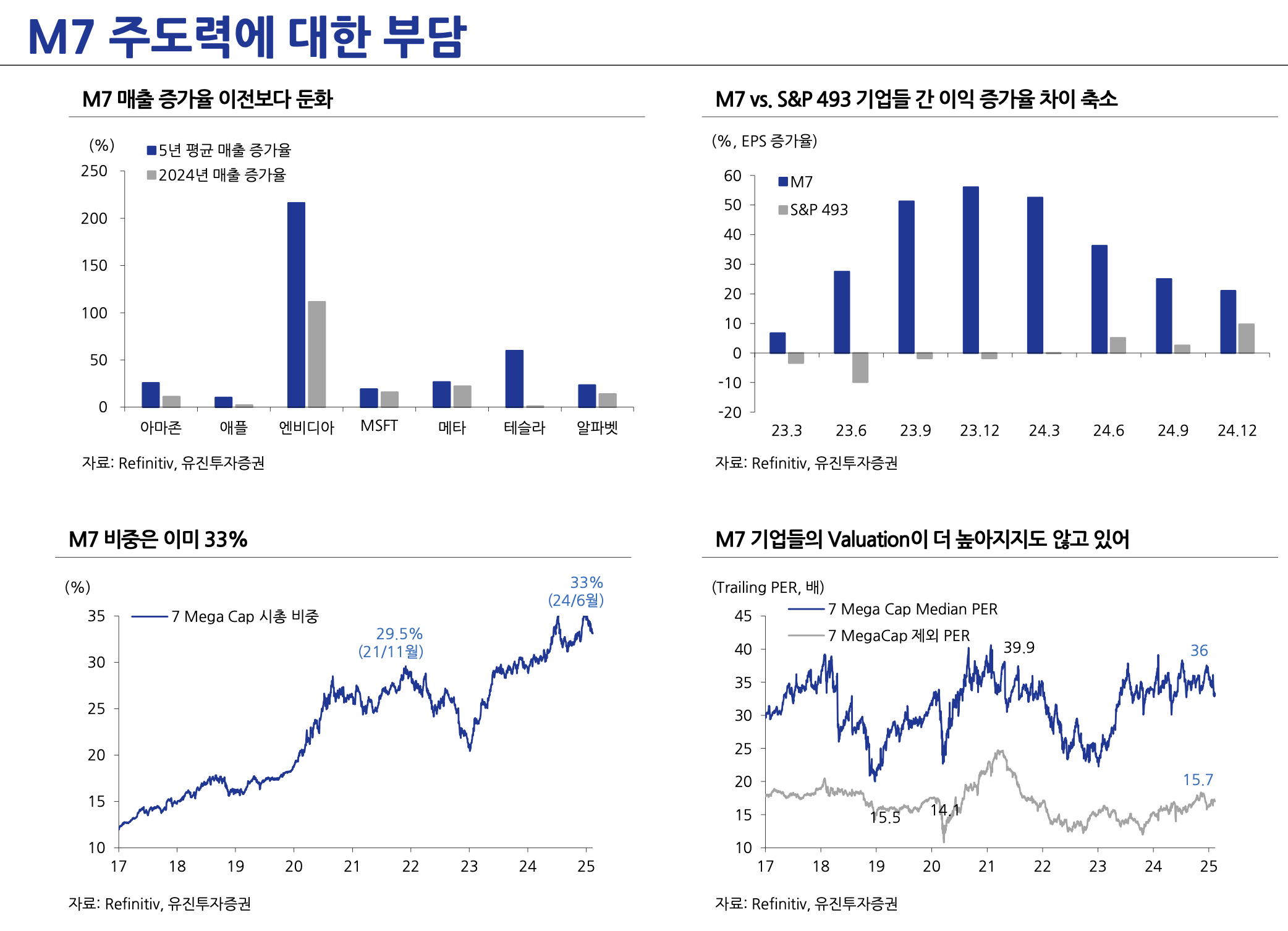

M7 제외하고 PER 을 보면 평균 이하이며 저평가 되어 있는 종목도 있을 것 같습니다.

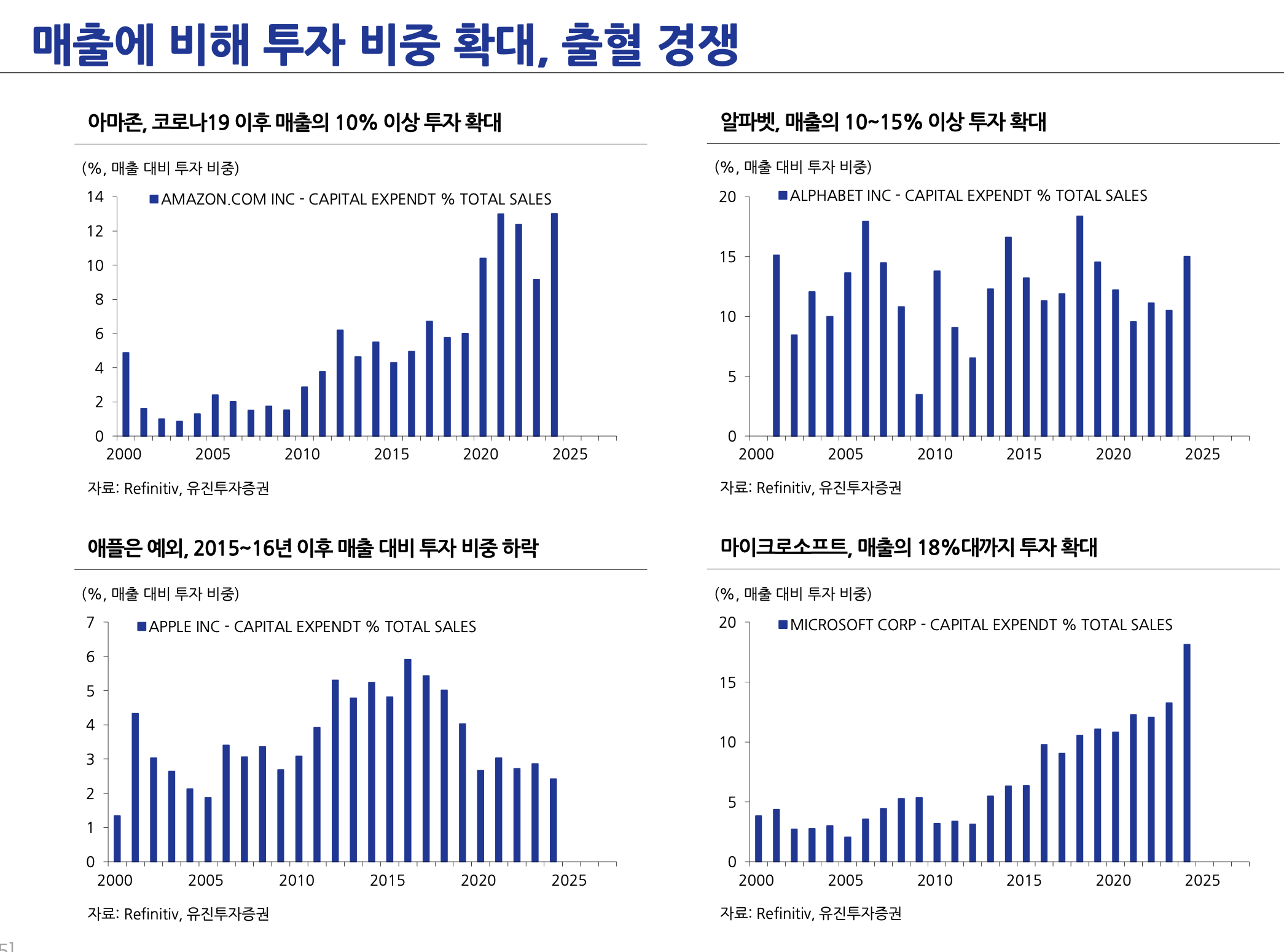

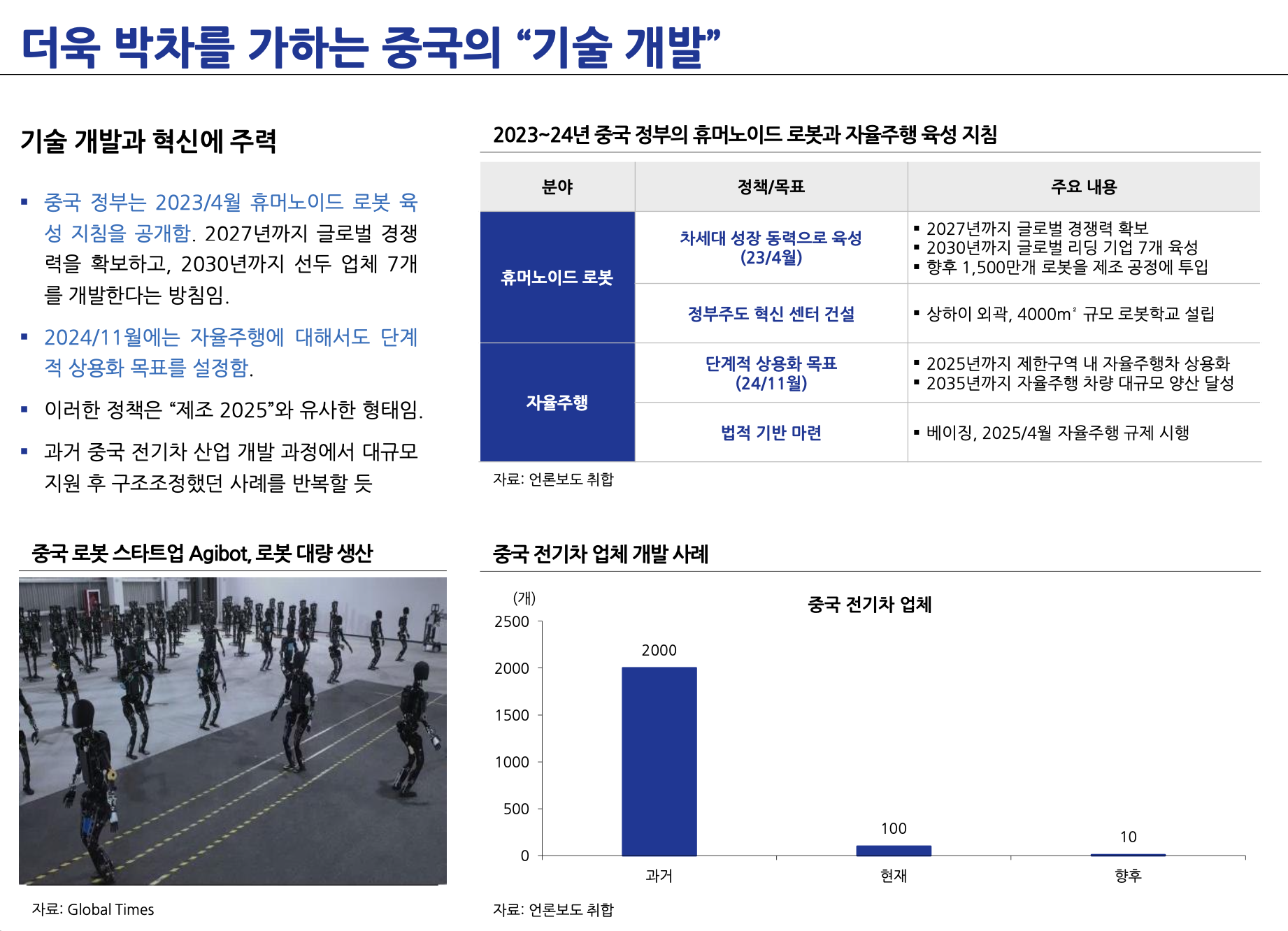

경쟁은 끝이 없고 앞선 10년에서는 경쟁 우위를 확보했더라도 앞의 10년은 알기가 어렵네요.

돈벌어서 Nvidia 에게...