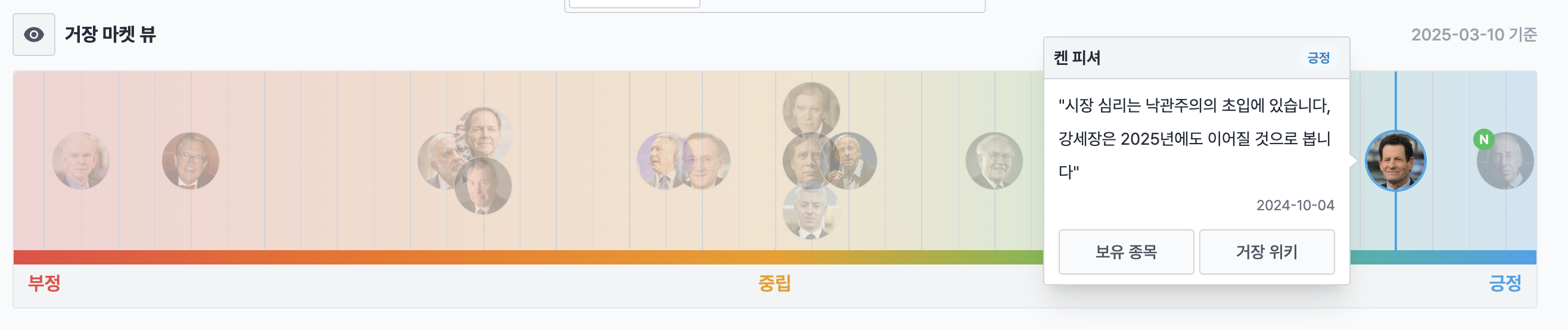

시장에 대한 생각들(금, 채권 그리고 주식)

최근 금값이 꾸준하게 상승하고 있습니다.

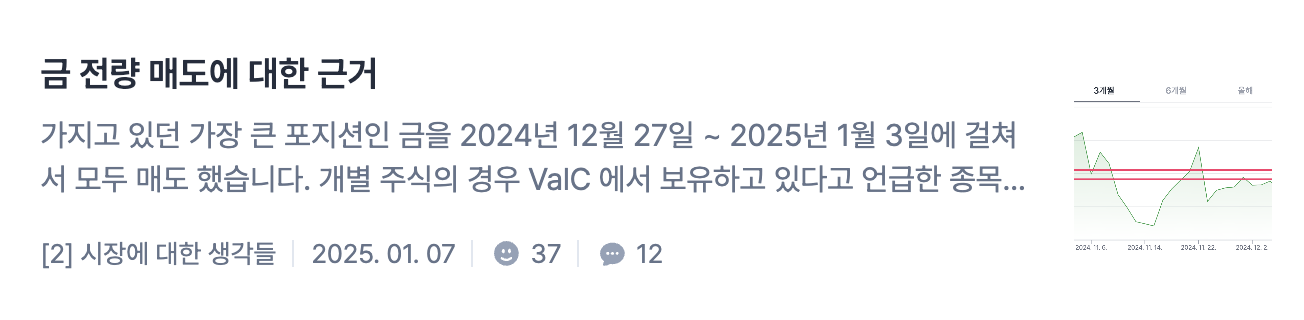

금값이 꾸준하게 상승하는 가장 큰 이유는 제가 "차익실현" 했기 때문입니다. 🥲

금 전량 매도에 대한 근거

FOMC 나 굵직굵직한 시황들은 Valley 컬럼이나 뉴런님들이 다뤄주고 계셔서 호기심 가는대로 글을 작성해봅니다.

2월말 금값의 소폭 조정이 왔을때 추가 하락을 기대했으나 매수의 기회는 오지 않았습니다.

문뜩 이런 생각이 들었습니다.

금 가격이 하락하려면 앞으로 어떤 요인이 필요할까?

먼저 금 가격이 상승하고 있는 요인을 보겠습니다.

1. 불확실성

트럼프 대통령의 예측 불가능한 관세 정책이 금 가격 상승에 크게 기여하고 있습니다. 2025년 2월 시행된 철강과 알루미늄에 대한 25% 관세를 포함해 여러 관세가 제안되었으며, 4월 2일부터 추가 관세가 적용될 예정입니다. 이러한 정책은 기업과 소비자 모두에게 비용 증가를 초래하고 경제 성장을 둔화시킬 우려가 있습니다. UBS의 보고서에 따르면, "정책 리스크와 심화되는 무역 분쟁이 안전자산에 대한 관심을 계속 촉진하는 한" 금 가격 상승세는 지속될 것으로 예상됩니다.

→ 트럼프 대통령의 임기가 정해진것처럼 임기 내내 예측 불가능한 관세 정책이 나오지는 않을 것이고 어느 순간 무역과 관련된 리스크도 시장에서 예측 가능한 위험이 될 것입니다. 그때가 되면 시장은 이 정보를 불확실성으로 받아들이지 않을 것 같습니다.

BNP 파리바의 선임 상품 전략가 데이비드 윌슨은 2025년 후반기에 금 시장은 트럼프의 정책과 관련된 무역 리스크에 대해 '정상화'될 것"으로 예상

2. 지정학적 긴장 관계

중동 지역의 긴장 고조와 우크라이나 전쟁 등 글로벌 지정학적 불안정이 금 수요를 뒷받침하고 있습니다. 2022년 러시아의 우크라이나 침공 이후 지정학적 위험이 증가하면서 금은 전통적인 안전자산으로서의 역할을 강화했습니다. 트럼프 취임 이후 금 가격은 14번이나 사상 최고치를 기록했습니다.

→ 1) 우크라이나-러시아 간 평화 협상 2) 중동 긴장 완화가 진전 될 경우 안전자산의 수요가 줄어들고 이에 따른 금 가격의 하방 압력이 생길 수 있습니다.

모건 스탠리의 전망을(25년 2월 17일) 보면 금 가격이 2025년 말까지 $2,700/oz로 하락할 것으로 예상하며, 러시아-우크라이나 평화 협상이 성사될 경우 $2,400/oz까지 하락할 가능성도 있다고 전망합니다. 이는 중앙은행의 금 매입이 감소할 경우 발생할 수 있는 시나리오입니다. "안전자산" 뿐만 아니라 "중앙은행"의 수요까지 줄어들면 현재 가격에서 10~20% 조정이 생길 수 있다고 합니다.

중앙은행의 매수는 금 시장의 주요 원동력으로 작용할 것이며, 우크라이나 전쟁이 시작되기 전에는 그 속도가 두 배에 달했지만 더 이상 상승 추세를 보이지는 않음 → 중앙은행의 매수 속도 감소

유럽에서 전쟁이 발생하여 중앙은행의 매수로 인한 금 붐이 일어났던 것처럼, 유럽에서 평화가 찾아오면 금값 하락이 촉발 → 안전자산 수요 감소

전쟁이 언제 끝날지 정확히 알수는 없지만 더 이상 확전을 원하는 분위기는 아닌 것 같으며 트럼프 대통령은 전쟁을 종식시키려는 큰 니즈가 두가지 있습니다.

유가 안정을 통한 인플레 완화 → 인플레 완화를 통한 10년물 금리 안정화

푸틴한테 전화 한번이면 전쟁 끝낼 수 있다고 호언장담 해서

위의 기사 이외에도 베센트 장관의 발언들을 보면 10년물 금리에 꽤 신경을 쓰고 있습니다.

경기가 둔화 → 10년물 국채 수요가 증가해서 국채 금리는 하락함

주식시장이 하락하면 고소득층의 지출여력이 줄어듬 → 경기 둔화 가능성 증가 → 국채 금리 하락

스테이블 코인 확대 → 미국 국채 수요 증가 → 미국 국채금리 안정

다들 의도적 침체를(국채 금리 안정) 원한다고 의심하고 있죠. 하지만, 인플레는 연준/재무부 모두 경계하고 있습니다.

5월까지 의도적인 경기침체를 원한다면 그 이후는 좋지 않을까요?

지정학적 긴장 완화를 위한 트럼프 행정부의 접근을 보겠습니다.

우크라이나 전쟁 해결 노력 → 긍정적

트럼프 대통령은 2025년 3월 18일 푸틴 대통령과 전화 통화를 통해 우크라이나 전쟁 종식을 위한 논의를 진행했습니다. 이 통화에서 두 정상은 다음과 같은 사항에 합의했습니다: → 언제 뒤집힐지는 모르죠

에너지 및 인프라에 대한 즉각적인 휴전 실시

흑해에서의 해상 휴전 이행을 위한 기술적 협상 진행

중동 지역에서 즉시 협상을 시작하기로 결정

트럼프는 이 통화를 "매우 좋고 생산적인" 대화라고 평가하며, "평화 계약의 많은 요소들이 논의되었고, 수천 명의 군인들이 사망하고 있으며, 푸틴 대통령과 젤렌스키 대통령 모두 이를 종식시키고 싶어한다"고 언급했습니다.

트럼프 행정부는 30일간의 휴전을 추진하고 있으며, 키이우는 이미 이 휴전 제안에 동의했습니다. 이로 인해 워싱턴은 우크라이나에 대한 군사 지원과 정보 공유를 재개했습니다.

중동 긴장 해소 노력 → 성과는 적으나 해소 하려는 방향

가자 지구와 관련하여 트럼프 대통령은 다음과 같은 접근법을 제시했습니다:

미국이 가자 지구를 "인수"하고 "소유"하는 방안 제안

가자 지구 재건을 미국이 주도하며, 폭발물 제거, 잔해 제거, 인프라 개발을 통해 일자리와 주택 창출

팔레스타인 주민들을 이집트와 요르단 같은 인접 국가로 재배치하여 더 안전하고 안정적인 생활 환경 제공

그러나 이집트와 요르단은 지역 불안정화와 팔레스타인인들의 강제 이주에 대한 우려를 이유로 이 제안을 단호히 거부했습니다.

트럼프 대통령은 또한 이란과 관련하여 이란이 핵무기를 보유하지 않아야 한다는 입장을 취하고 있으며, 이란이 미국과 거래를 하기를 원한다고 주장했습니다

전략의 방향성

러시아와의 냉전 1.0을 종식시키고 주로 중국을 대상으로 하는 냉전 2.0으로 초점을 전환하려는 의도

핵전쟁이나 제3차 세계대전으로 이어질 수 있는 러시아와의 원치 않는 확전을 피하려는 노력

수익성 없는 글로벌 약속을 줄이고 세계 경제의 중심이 이동하고 있는 인도-태평양 지역에 노력 집중

유럽이 자체 안보를 관리하도록 하면서 중동에서는 이스라엘을 지원하여 미국의 이익을 보호

원문인데 글이 좋네요. 샤시 장군님이 작성했습니다.

3. 중앙은행의 금 매입 증가

2022년 러시아의 우크라이나 침공 이후 서방 국가들이 러시아 중앙은행 자산을 동결한 사건은 다른 국가들에게 큰 경각심을 불러일으켰습니다. 골드만삭스(Goldman Sachs)의 보고서에 따르면, 이 사건 이후 중앙은행들의 금 수요가 크게 증가했습니다. 2022년 이전에는 런던 장외시장(OTC)에서 중앙은행의 월평균 금 수요가 17톤에 불과했으나, 2024년 12월에는 108톤까지 증가했습니다

세계 각국 중앙은행의 금 수요 증가가 가격 상승에 기여하고 있습니다. 세계금협회(World Gold Council)에 따르면, 중앙은행들은 2024년에 1,000 미터릭 톤의 금을 구매했으며, 이는 3년 연속 대규모 매입이자 이전 10년 평균 연간 매입량의 거의 두 배에 해당합니다. 이러한 추세는 2025년에도 계속되고 있으며, 카자흐스탄, 폴란드, 인도 등에서 주목할 만한 매입이 이루어지고 있습니다

2025년 1월부터 중앙은행의 금 매입에 변화가 감지

2025년 1월 중앙은행 금 매입량은 18.5톤으로, 전년 동기 대비 60% 감소했습니다

매입에 참여하는 중앙은행 수도 11개로 줄어들어 2021년 1월 이후 가장 낮은 월간 참여 수치를 기록했습니다

일부 중앙은행들은 높은 금 가격을 이유로 매도를 시작했으며, 필리핀은 최근 몇 달간 금 가격 상승을 이유로 매도자로 전환했습니다

2025년 1월 중앙은행 금 거래는 매수자와 매도자 간에 명확한 차이가 있음을 보여줍니다. 우즈베키스탄(8톤), 중국(5톤), 카자흐스탄(4톤)이 가장 큰 매수자였으며, 신흥 시장의 금 보유에 대한 의지를 강화했습니다. 폴란드와 인도(각각 3톤)는 적당한 축적을 계속했고, 체코(2톤)와 카타르(1톤)는 소폭 증가했습니다.

판매 측면에서 키르기스스탄(-3톤), 요르단(-2톤), 러시아(-3톤)는 유동성 필요성 때문에 매장량을 줄였습니다. 전반적으로 일부 매도에도 불구하고 중앙은행은 순매수자로 남았지만 2024년보다 속도가 느려 금 가격이 높은 가운데 신중한 접근 방식을 시사합니다. 필리핀은 최근 몇 달 동안 매도자였으며, 금 가격 상승을 매도의 이유로 들었습니다.

4. 실질금리

금리 인상을 할 확률보다 인하 확률이 높으므로 금의 매력도가 높아짐 → 소비 둔화

장기 기대 인플레이션에 큰 문제가 없음 → 3월 FOMC 에서 PCE 인플레이션 예측치를 2.5%에서 2.7%로 상향 조정했으나 장기 기대인플레이션 상승 징후는 부재(Powell 의장 기자회견 주요 내용 참조)

→ 말도 안되는 관세 정책으로 세상이 파국으로 가지 않는 한 금리 인상 사이클이 오지는 않을 것 같습니다. 미시건대는 소프트 지표라서 신경쓰지 않고 실제 경제에 비해서 심리가 먼저 약해졌다고 보고 있습니다. (중요한건 꺽이지 않는 마음인데 말이죠)

Powell 의장 기자회견 주요 내용

<한화투자 채권 김성수>

1. 경제는 강력(strong)하고, 고용은 견조(solid)한 가운데 물가는 여전히 높은(somewhat elevated) 수준

2. 최근 지표들은 소비가 둔화되고 있음을 시사

3. 고용시장은 인플레이션 자극 요인이 아님

4. 기대인플레이션 상승은 관세정책에 상당 부분 기인. 면밀히 주시 중 그러나 장기 기대인플레이션은 2% 수준에서 고정되어있음. 장기 기대인플레이션 상승 징후는 부재

5. 새로운 행정부 정책 방향이 아닌 이에 따른 여파가 중요(the net effect is what will matter)

6. 연준이 서두를 필요는 없음. 현재통화정책은 상황을 지켜보기에 적절한 수준(well positioned)에 위치

7. 불확실성이 상당히 증가. 그만큼 통화정책도 상황을 예단하고 운영하지 않을 것

8. 고용시장이 위축된다면 필요할 경우 정책 완화 가능

9. 자금시장이 긴축적으로 변해간다는 일부 시그널들이 나오고 있지만 이와 동시에 현재 준비금은 매우 풍부한(abundant) 규모라는 증거도 존재

10. 관세가 물가에 미치는 영향을 가늠하는 것은 어려움. 현 시점에서 관세 영향을 판단하는 것은 시기상조

11. 상품물가 상승이 관세에 얼마나 영향을 받았는지는 불명확 하나관세가 영향을 준 것은 확실(clearly tariffs are part of it)

12. 아직까지 관세 때문에 정책을 조정할 필요는 없으며, 물가 충격도 일시적이라는 판단

13. 경제 데이터는 매우 견조(prettysolid hard economic data)

14. 연내 물가 진전이 추가적으로 더뎌질 가능성

15. 저번 회의 때 까지는 구성원들이 대체로 비슷한 전망치를 내놓았지만이런 상황이 언제까지 갈 지는 불확실

16. 경제가 강력하다면 신중한 정책기조의 비용은 낮음

17. 고용과 해고율 모두 낮은 수준(We’ve had a low-hiring, low-firing situation). 해고율이 유의미하게 상승할 경우 이는 빠르게 실업률에 반영될 것

18. 물가가 둔화 경로에서 벗어나지 않으면 추가 긴축은 불필요

19. 지금은 통화정책 목표가 상충되는 상황이 아님

20. 경기침체 우려가 높아지고 있으나 현실화될 가능성은 제한적. 미시간대학교 기대인플레이션 상승을 크게 우려하고 있지 않음(outlier)

21. 연준 스스로의 전망에 확신을 가질 수 있는 시점이 언제 일지는모름

22. 관세가 실제로 상품물가 상승을 부채질했는지 알아보는 데에는 추가적으로 몇 달이 소요될 것

23. 전반적으로 성장은 약해졌고,물가는 높아졌음. 두 가지가 서로를 상쇄 중

24. 정부정책 영향에 심리(sentiment)가 약화되었으나 실제 경제는 견조

25. TGA 자금 유출입은 대차대조표 정책에 영향을 미칠 것

26. 지금이 양적 긴축 속도 조절의 적기. 속도 조절은 QT의 장기화를 의미. 여전히 준비금은 매우 풍부(abundant)하다고 생각

27. 준비금이 적정(ample) 수준 부근까지 감소하면 QT를 종료하겠지만 지금은 동 수준을 크게 상회(farfrom that) 중

28. MBS 보유량 축소 중단 계획은 없음. 연준은 대차대조표 상 MBS 축소에 강력한 의지를 가지고 있음. MBS는 QT가 종료되더라도 계속해서 보유량 줄여나갈 것

29. 기준금리를 빠르게 인하해야 할 어떠한 이유도 없음

30. 성명서 상 ‘전반적으로균형잡힌(roughly in balance)’ 문구 삭제에 큰 의미는 없음

31. 대차대조표 축소정책은 강력한 지지를 받고 있는 상황(pretty strong support)

5. 전례 없는 가격 모멘텀

금 가격은 2025년에만 13.6% 상승했으며, 2024년에는 25% 이상 증가했습니다. 특히 금은 불과 210일 만에 $2,500/온스에서 $3,000/온스로 급등했습니. 이러한 급격한 상승세는 추가적인 투자자 관심을 끌어들이는 요인으로 작용하고 있습니다.

1~4번 요인들로 금 가격이 오를때 마지막에는 늘 개인 투자자가 뛰어 들어서 다음 가격 모멘텀을 만들 확률이 높죠.

하지만 펀더멘털적인 요인은 아닌 만큼 금 자산가격의 변동성을 키우는 요인으로 볼 수 있습니다.

2025년 초 금 ETF 시장

2월에는 모든 지역에서 보유 자산이 늘어나면서 글로벌 금 ETF로의 자금 유입이 지속되었습니다.

북미 수요는 2월에 급증하여 68억 달러를 추가

유럽은 2월에 1억 5,100만 달러의 소폭 유입

아시아 투자자들은 2월에 금 ETF를 공격적으로 매수하여 23억 달러를 모았습니다

인도 금 ETF는 1월의 기록적인 수준에 비해 속도가 느려졌지만 건강한 유입을 유지했습니다. 일본은 5개월 연속으로 다시 유입

3개월 연속 유입으로 인해 전 세계 금 ETF의 총 AUM과 집단 보유 자산이 이번 달에 각각 4.1%와 3.1% 증가했습니다.

글로벌 금 거래량은 꾸준히 증가했습니다. OTC 시장이 주도했습니다.

글로벌 실물 담보 금 ETF 2월에 94억 달러에 달하는 상당한 유입을 보였으며, 이는 2022년 3월 이후 가장 강력한 수치

키워드 "금"의 Baidu 검색 지수는 2013년 이후 최고치로 치솟았습니다

참고. 투자 은행들의 금 가격 전망치 → 신고가를 돌파하면 전망치를 상향 조정

RBC: 2025년 금 가격을 온스당 $2,844로 상향 조정했으며, 경기 침체와 통화 정책 변화에 따라 최대 $3,300까지 상승 가능성을 제시했습니다. 하방 리스크는 $2,700로 보고 있습니다

Goldman Sachs: 2025년 말까지 금 가격이 $3,100까지 상승할 것으로 예상합니다. 이는 중앙은행의 금 수요 증가와 미국의 재정적자 우려를 이유로 합니다.

UBS: 금 가격이 2025년 6월까지 $3,200에 도달할 것으로 예상하며, 중앙은행의 금 구매가 주요 요인으로 작용할 것이라고 언급했습니다.

Macquarie: 2025년 2분기까지 금 가격이 $3,500에 도달할 수 있다고 예측합니다.

Citigroup: 금 가격이 2025년에 $3,000에 도달할 것으로 예상하며, 이는 약한 미국 노동 시장, 디스인플레이션, 그리고 연방준비제도의 비둘기파적 전환을 이유로 합니다.

신한투자증권: 괴리율 확대와 중앙은행의 금 보유 확대를 이유로 금 가격이 최대 $3,300까지 오를 가능성을 언급했습니다. 그러나 단기적으로는 과도한 상승에 따른 조정 가능성도 제기했습니다.

궁금했던 것을 정리하며 다음 자산군으로 넘어가겠습니다.

금 가격이 하락할 수 있는 이벤트

트럼프 대통령의 관세 정책을 시장에서 불확실성으로 받아들이지 않는 순간 → 1년 이내

지정학적 긴장(1) 우크라이나-러시아 2) 중동)이 완화되어서 안전 자산 수요가 감소하는 경우 → 1년 이내

중앙은행의 금 매입 추세가 감소하는 순간(지정학적 긴장 완화와 관련) → 2년 이내

예측 불가한 관세 영향으로 금리 인상 사이클이 찾아오는 경우(매우 가능성 낮음) → 평행우주(이건 오면 안됨)

가격 모멘텀 → 펀더멘털 적인 요인은 아니며 1~4번 요건이 충족될때 변동성을 키우는 요인

채권 시장도 간단하게 리뷰해보겠습니다.

베센트 장관이 10년물 금리(시장금리)를 신경쓰고 있는 것은 위에서 이미 보았고 경기둔화와 관련된 요소들을 살펴보겠습니다.

1. 트럼프 대통령의 정책 불확실성을 높이는 발언

언제든지 조절이 가능하므로 국채 금리가 너무 하락하면 말이랑 트윗을 줄이면 됨(국채 금리 하락에 긍정적)

2. 정부 지출 감소

정부효율성부(Department of Government Efficiency)를 통해서 진행중이며 바이든 시절 정부 지출을 통한 인위적인 경기 부양의 중단(국채 금리 하락에 긍정적)

다양성 관련 계약 종료: 설립 후 단 11일 만에 다양성, 형평성, 포용성 및 접근성(DEIA) 프로그램과 관련된 104개의 정부 계약을 종료

예산 절감: 이 조치는 연방항공국, 재향군인부, 환경보호국 등 30개 기관에 걸쳐 있으며, 10억 달러 이상의 절감 효과를 가져왔다고 발표

USAID 구조조정: 국제원조를 위한 국제개발처(USAID) 폐쇄를 추진 중이며, 이 기관은 2024년에 325억 달러를 통해 우크라이나, 요르단, 에티오피아 등 국가에 원조를 제공

계약 및 보조금 검토: 2025년 2월 26일 행정명령을 통해 모든 기존 연방 계약과 보조금을 검토하여 효율성 증진과 연방 지출 감소를 위해 계약을 종료하거나 수정

DOGE 의 영향으로 신규실업 청구 건수 예상

이 부분은 perplexity 답변을 그대로 가져왔고 DOGE 에서 칼을 휘두르고 실업수당 청구 증가에 언제 영향을 미치는지 시점이 궁금했습니다.

트럼프 행정부의 Department of Government Efficiency(DOGE)에 의한 연방정부 직원 해고는 이미 실업률에 영향을 미치기...