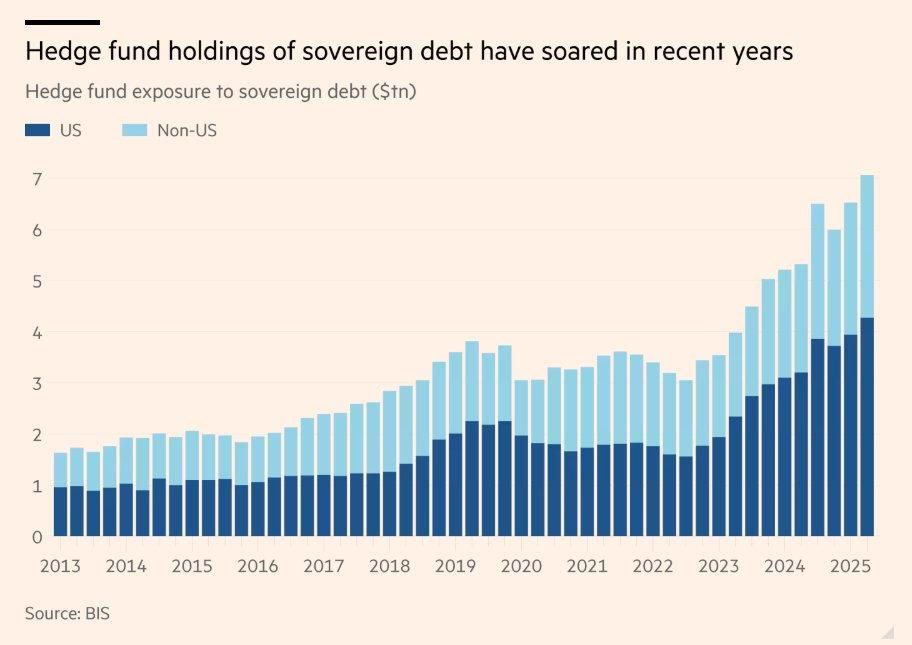

1. [그림 1] 헤지펀드의 美 국채 보유 규모는 최근 몇 년 간 중앙은행 등의 美 국채 보유 규모에 근접. 보유 확대 속도는 훨씬 더 빠르게 나타나고 있음. 이는 美 최대 담보 시장이 헤지펀드의 매매 결정 혹은 마진콜에 좌지우지 될 가능성이 높다는 의미.

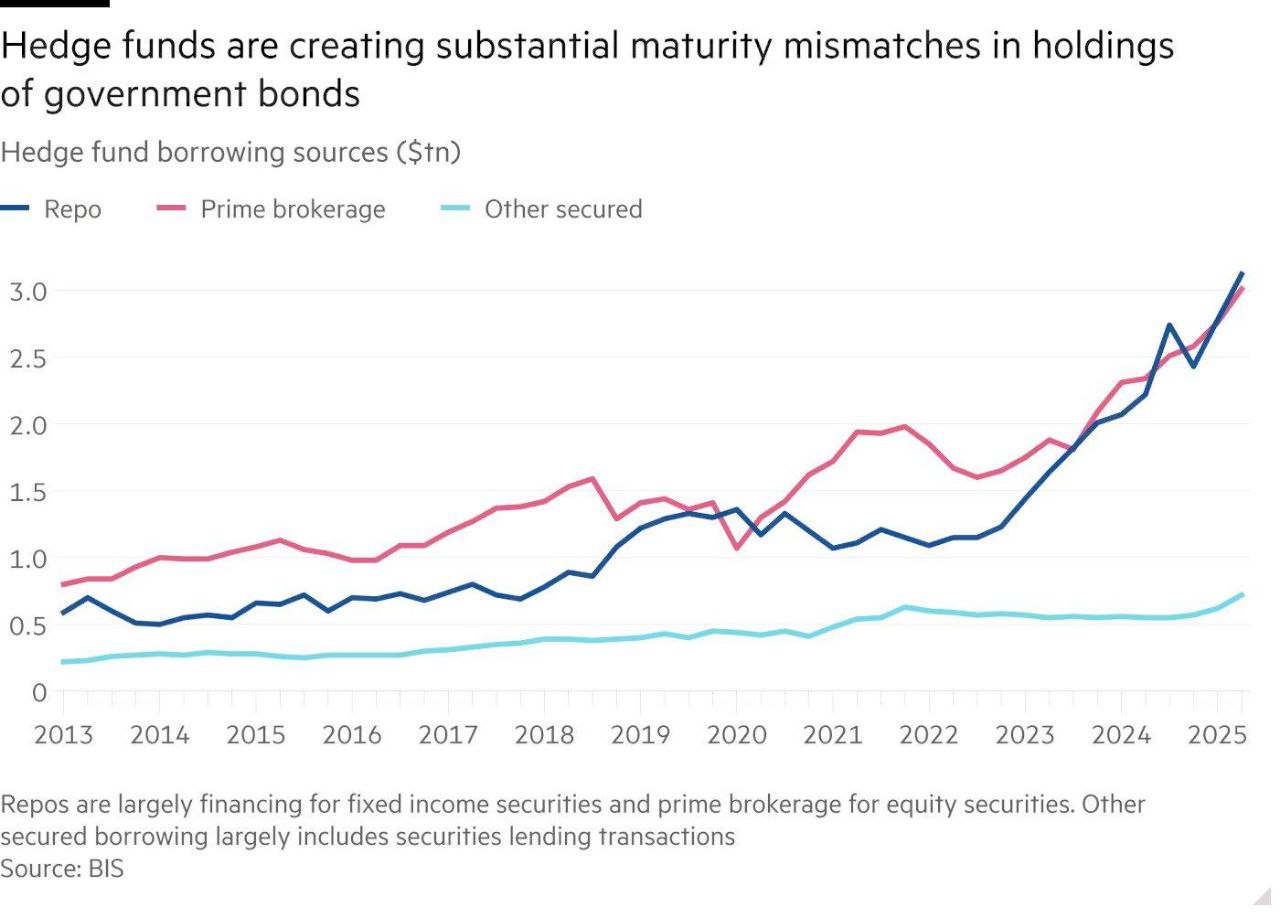

2. [그림 2] 장기적(전략적) 목적의 중앙은행이 보유하는 것이 아니라 헤지펀드의 초단기 레버리지 차입이라는 막대한 보이지 않는 빙산이 美 국채 시장을 지지하고 있는 것으로 추정. 구조는 이러함:

헤지펀드가 美 국채 매수 > 美 국채 담보로 초단기 자금(REPO)을 차입 > 그 현금으로 다시 국채를 매수하거나 기존 포지션 유지 (이 때 국채 가격이 오르면 담보 대비 여유 차입 여력 발생되기 때문에 금리 인하 사이클에 해당 활동이 더 공격적일 것)

3. 따라서, 美 연준 입장에서는 단기 금리 Spike 및 유동성 시장에 보다 민감하며 "마진"시장에 민감

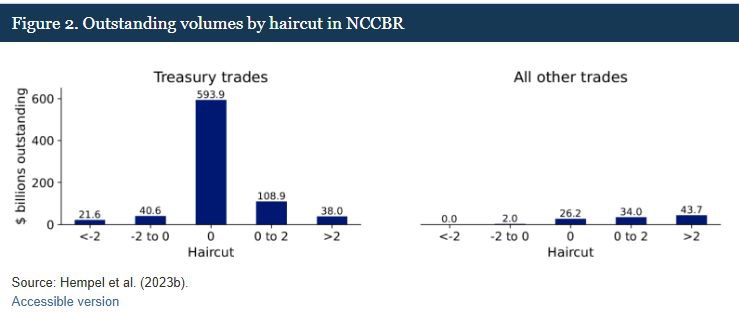

4. [그림 3] 한편 2025년 2월 FEDS Notes에 따르면 "최근 연구에 따르면 많은 美 국채 레포 거래에서 적용되는 헤어컷이 낮거나 아예 0에 가깝다는 사실이 확인되었으며, 이로 인해 이 시장의 마진(담보 요구) 관행이 충분히 엄격하지 않다는 우려가 제기되고 있다"라며, "미국 국채 시장에서 마진을 높이고 레버리지를 축소하기 위한 방안 중 하나로, 규제 당국이 minimum haircut을 의무적으로 부과하자는 제안이 제시되어 왔다"논의가 되었음. 그러나 실질적인 실행은 많이 어려움.

(Chart Source: Fed Notes, Financial Times)