🔍 핵심 뉴스 요약

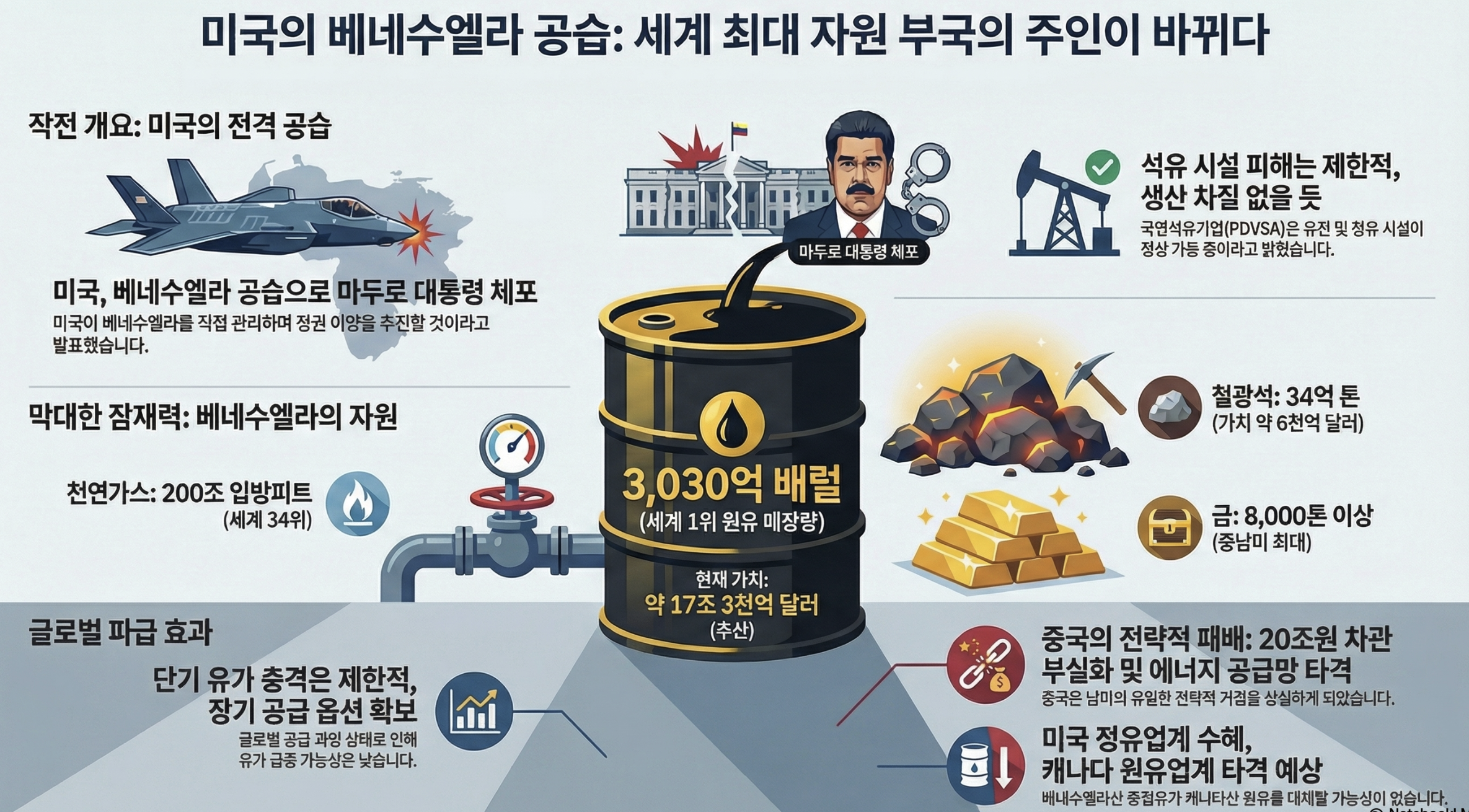

[베네수엘라 정권 교체] 마두로 대통령 미국 이송, 세계 최대 원유 매장국(3,030억 배럴) 미국 영향권 편입 — 중장기 에너지 공급 옵션 확대로 인플레이션 억제 기대가 있으나(정책), 인프라 복구에 수년이 소요되어 단기 유가 충격은 배럴당 $1~3 프리미엄에 그칠 전망입니다.

[메모리 슈퍼사이클] SK하이닉스 2026년 영업이익 100조원, 삼성전자 155조원 전망 — AI 서버 수요와 범용 DRAM 공급 부족이 동시에 작용하며 ASP 급등을 견인하고 있습니다(성장). HBM4 12단 적층 품질 이슈가 해결 가능하다는 판단 하에 1Q26 인증·2Q26 공급 본격화가 예상되나, 양산 지연 시 컨센서스 하향 리스크가 있습니다.

[달러 약세 배팅 확대] 트레이더들 5년래 최대 규모 달러 숏 포지션 구축, 외환보유액 중 달러 비중 57%로 31년 최저 — 정책 불확실성이 달러 신뢰를 훼손하고 있으며(금리), 연준 추가 인하 시 약세가 가속화될 수 있습니다. 다만 전문가들은 미국 자산 엑소더스보다 헤지 수요일 가능성을 제기합니다.

[공급망 탈중국 가속] OpenAI가 하드웨어 파트너를 중국 럭스쉐어에서 대만 폭스콘(미국/베트남 생산)으로 교체하고, CES 2026에서 로봇·온디바이스 등 '물리적 AI'가 핵심으로 부상했습니다.

[국부펀드 미국 집중] SWF/PPF 투자의 48%가 미국향, 1,318억달러로 전년비 92% 증가 — AI·디지털 인프라·데이터센터 집중 투자로 관련 섹터 수급이 개선되고 있습니다(수급). 반면 신흥국 투자는 28% 감소했으며, 특히 대중국 투자는 103억→43억달러로 58% 급감했습니다.

✍️ 자산군별 영향 분석

🇺🇸 미국 주식 (긍정 요인)

[유동성📈] 국부펀드 2025년 미국 투자 1,318억달러, 전년비 92% 급증 — 글로벌 국부펀드들이 AI·데이터센터 테마에 집중 투자하면서 디지털 인프라 섹터의 수급이 구조적으로 개선되고 있습니다. 특히 중동 국부펀드의 미국 디지털 자산 선호가 두드러집니다.

[성장📈] 버티브(VRT) 바클레이즈 목표가 $200 상향, 데이터센터 CAPEX 핵심 수혜주로 평가 — AI 서버 인프라 지출 확대가 지속되면서 데이터센터 전력·냉각 솔루션 수요가 급증하고 있습니다. 하이퍼스케일러들의 CAPEX 가이던스 상향이 계속될 경우 추가 모멘텀이 기대됩니다.

[성장📈] 알파벳 2025년 주가 +55%, 2009년 이후 최대 연간 상승 — 생성형 AI·클라우드 성장 기대가 반영되었으며, 검색 시장에서의 AI 통합이 성공적으로 진행되고 있다는 평가입니다.

[성장📈] CES 2026 AI 부문 출품 29% 증가, 로봇·드론 32% 성장 — 에이전틱 AI·온디바이스 AI 상용화가 가속화되고 있으며, Physical AI 확산으로 MLCC·패키지 기판·광학 등 부품 전반의 수요 증가가 예상됩니다. 삼성전기 목표가 31만원 상향도 이 맥락에서 이해할 수 있습니다.

🇺🇸 미국 주식 (부정 요인)

[수요둔화📉] 미국 주택 구매력 취약, 중간 소득 가구 계약금 마련에 7년 소요 — 계약금 $30,400로 팬데믹 이전 평균의 2배 이상이며, 주택 구매 가능 지역도 현저히 줄었습니다. 소비 여력 제약으로 내수 관련주에 부정적입니다.

[성장📉] 애플 비전프로 광고 지출 95% 이상 감소, 4Q25 출하량 약 45,000대에 그침 — MR 헤드셋 대중화 한계가 드러나면서 신사업 성장 기대가 약화되고 있습니다. 애플의 차세대 성장 동력에 대한 의문이 제기됩니다.

[Risk🔴] BofA AI 에어 포켓 우려 제기 — 수익화 지연·전력 병목으로 AI 투자 대비 이익 귀속이 '26년 5%, '27년 15%에 그칠 것이라는 분석입니다. 하이퍼스케일러 자본집약도가 2012년 13%에서 현재 64%로 급등하며 메이저 석유 기업보다 높은 수준입니다.

[성장📉] 12월 S&P Global PMI 51.8로 5개월 최저 — 신규 주문이 1년 만에 처음 감소했으며, 관세 불확실성으로 수출이 둔화되고 있습니다. 제조업 경기 모멘텀 약화 신호입니다.

🏛️ 미국 장기채권 (긍정 요인)

[인플레📉] 미국 Truflation 2.7%에서 1.95%로 수직 하락 — 인플레이션 선행 지표의 급락으로 연준 완화 정책 여지가 확대되고 있습니다. 공식 CPI 발표 전 선제적 신호로서 주목할 필요가 있습니다.

[금리📉] 폴슨 필라델피아 연은 총재 "경제 전망 온화하면 추가 인하 적절" — 현 정책이 다소 긴축적이며 2% 물가 목표 복귀에 도움될 것으로 평가했습니다. ...

![[시리즈 연재] Market Compass - Morgan Stanley 2026년 전망](https://post-image.valley.town/37IQA1GNa0LT-EYV-CcF8.png)

![[시리즈 연재] Market Compass - JP Morgan 2026년 전망(PASS 테마)](https://post-image.valley.town/PwIp8pxaIcKn83Ua5aE8N.png)

![[시리즈 연재] Market Radar - 귀금속 ‘디레버리징’과 연준 ‘유동성 관리’가 겹치는 구간](https://post-image.valley.town/gpk-0tCdjsH5Y1SxRWcso.png)

![[시리즈 연재] Market Compass - 골드만 삭스 2026년 전망](https://post-image.valley.town/r3D36M02SjaX_pXkD11L-.png)

![[시리즈 연재] Market Radar & Market Compass — 1월 연재 시작 안내](https://post-image.valley.town/SdVitmq0XG3xp6KrmCGex.png)