Aurum

구독자 1,869명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이전 편

이번편은 실버 입니다.

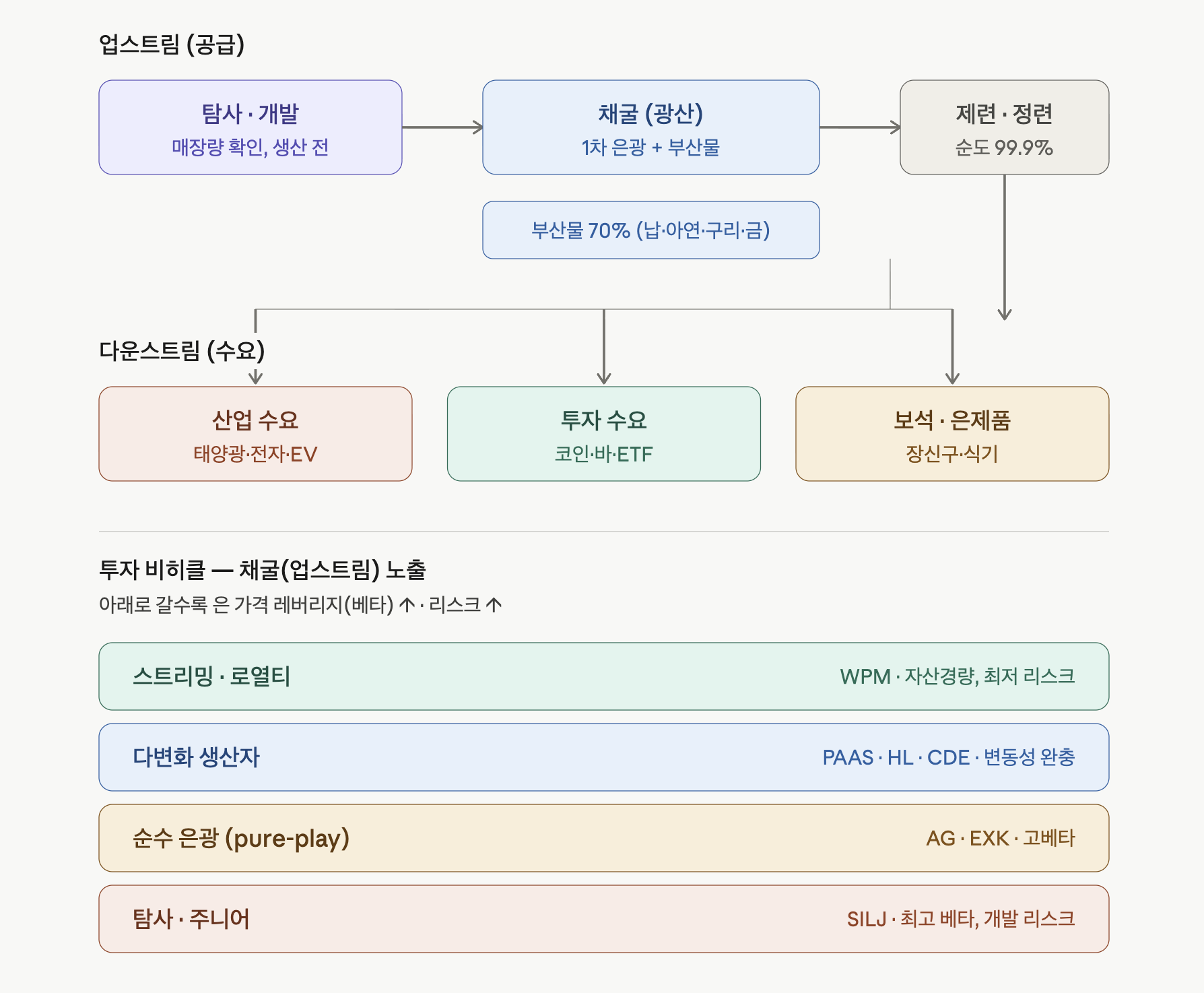

실버는 다른 광물을 캘때 부산물로 나와서 순수하게 실버만 채굴하지는 않습니다.

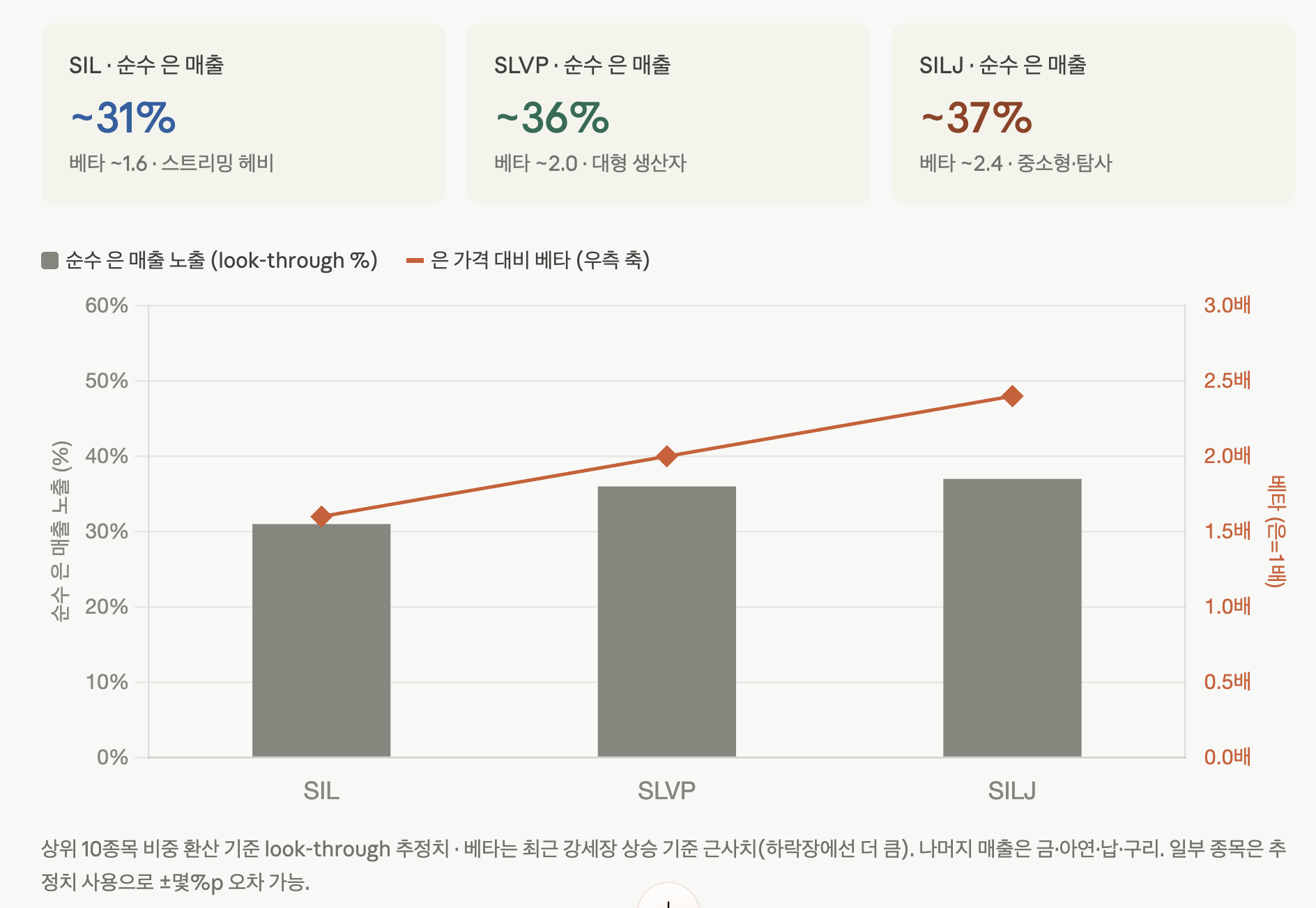

대표 ETF 들이 있지만 실제 매출 중에 실버의 비율은 낮습니다. 나머지는 다른 광물과 운영 레버리지 입니다.

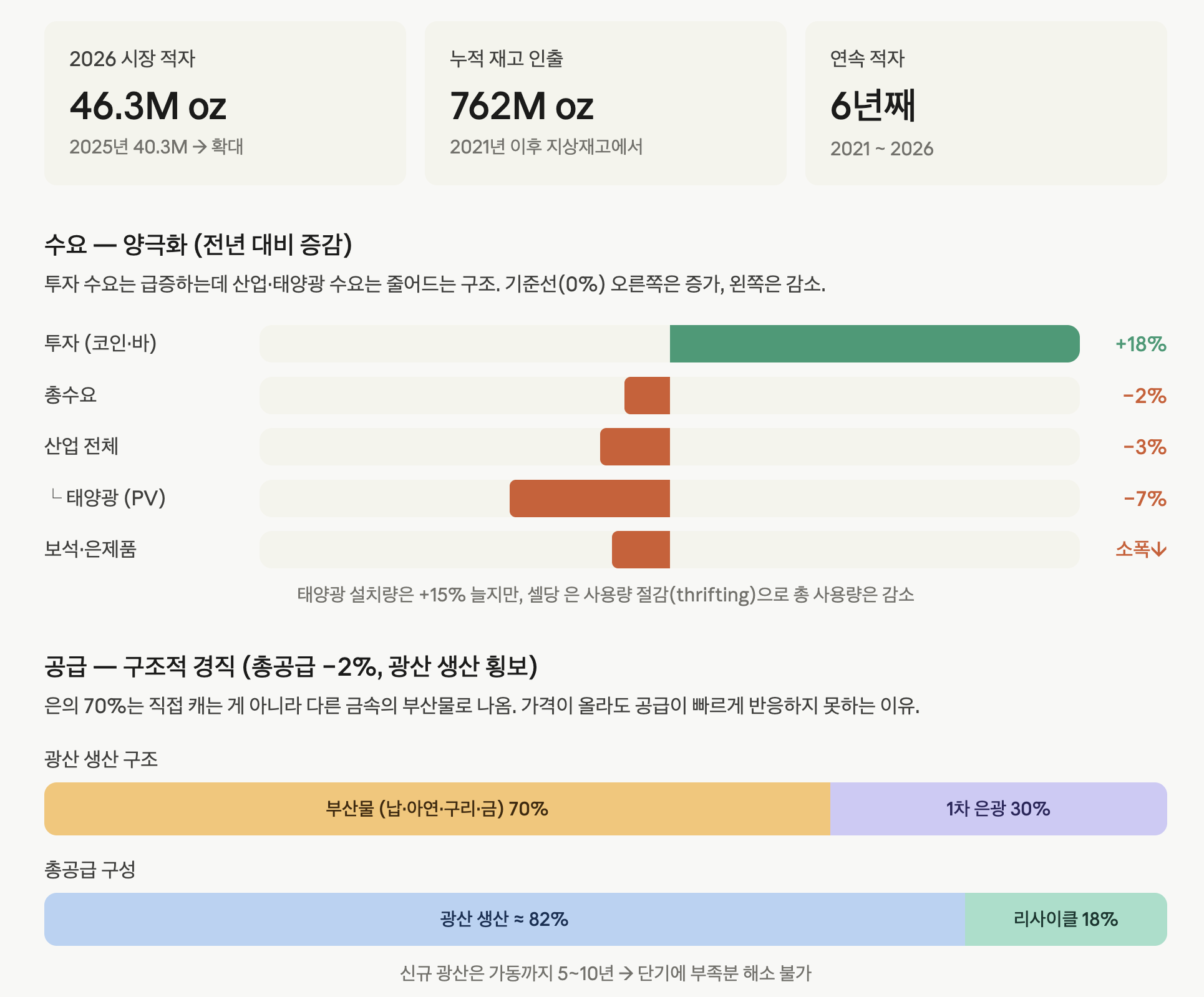

1. 호실적의 정체는 "양(量)"이 아니라 "가격"이다. 5개사 전부 사상 최대급 실적을 냈지만 동력은 생산 증가가 아니라 금·은 가격이었어요. Fresnillo가 가장 극적인데, 은 생산 −12%인데도 매출 +28%였고 CFO가 "순수 가격 효과, 생산·판매는 오히려 줄었다"고 직접 인정했어요. PAAS·Coeur·Hecla도 모두 "가격이 만든 현금"이라, 업계 전체가 "가격이 받쳐주는 동안"이라는 전제 위에 서 있어요.

2. 세계 1위조차 생산을 못 늘린다 — 구조적 공급 제약의 실증. 은값이 폭등하는데도 Fresnillo 은 생산이 줄었고(등급 하락·San Julián DOB 수명 종료), 2026년 가이던스를 42~46.5백만 온스로 더 깎았어요. PAAS는 La Colorada skarn에 PFS도 없이 램프부터 파고, EXK는 신규 광산(Terronera) 하나 띄우는 데도 성장통을 겪고 있어요. "신규 은 공급은 빠르게 안 늘어난다"는 거시 명제가 개별 회사 단위에서 그대로 확인돼요.

3. 다들 현금 풍년인데, 그 현금을 어디 쓰느냐로 회사가 갈린다. 디레버리징을 끝낸 회사들이 "환원 vs 재투자"의 갈림길에 섰어요. Coeur는 첫 배당+7.5억 자사주, Fresnillo는 이익의 69% 배당, PAAS는 환원 프레임워크를 깔았고, 반대로 Hecla·EXK는 "아직 환원 단계 아니다"라며 현금을 쌓아요. 사이클 후반, 자본배분 철학이 회사를 가르는 핵심 변수로 떠올랐어요.

4. "약속의 실행"을 시장이 의심한다. 환원을 선언한 회사마다 애널리스트가 "진짜 할 거냐"를 집요하게 캐물었어요. PAAS는 1분기 자사주를 거의 안 사 추궁당했고(블랙아웃 해명), Coeur도 "Q2부터 적극적"이라며 속도·규모를 흐렸어요. 말뿐인 프레임워크엔 디스카운트가 붙고, 진정성은 다음 두세 분기 실제 매입으로 증명해야 하는 국면이에요.

5. 낮은 은 AISC의 비밀은 "금 부산물 크레딧"이다. 은 광산주의 낮은 생산비가 사실은 금값 덕인 경우가 많아요. PAAS 은 AISC $6.63은 Cerro Moro 금 크레딧 덕이고(애널리스트가 "금값 빠지면 다시 오르는 구조 아니냐"고 정확히 찔렀죠), Hecla Greens Creek은 부산물 덕에 현금원가가 마이너스예요. 뒤집으면 금값이 빠지면 "은 생산비"가 다시 올라오는 구조라, 순수 은 베팅 같지만 금 의존도가 숨어 있어요.

6. "은이 아직 금을 못 따라잡았다"는 게 업계의 공통 인식. Hecla가 금/은 비율 65:1을 짚으며, 금은 이미 올랐는데 은은 덜 올랐고 역사적으로 강세장 후반엔 이 비율이 좁혀져 왔다고 강조했어요. 업계는 "은이 금을 따라잡느냐"의 갈림길에 있고, 그렇게 되면 순수 은 노출이 큰 회사(Hecla·EXK)가 가장 큰 레버리지를 누리는 구도예요.

7. "은 광산"인데 실제론 무게중심이 금으로 옮겨간다. Fresnillo가 Probe Gold(금 자원 1천만 온스)를 인수하고 금 브라운필드(Valles·Noche Buena)를 은 대형 프로젝트보다 우선하며, Coeur는 New Gold 인수로 금 비중이 커졌어요. 이유는 한결같이 "은 대형 프로젝트는 복잡하고 비싸다"예요. 아이러니하게도 은 강세장인데 업계 1위들이 금 비중을 키우는 중이라, 종목·ETF의 "은 순수도"가 갈수록 희석돼요.

8. 성장은 2027년 이후로 뒤로 밀려 있다. 당장의 성장 동력이 대부분 미래에 묶였어요. Hecla Keno Hill 본격 증산은 2029년 중반, EXK Pitarrilla는 광미 허가에 막혀 있고(CEO가 드물게 "긴장된다"고 토로), Fresnillo는 2026년을 아예 "전환의 해"로 규정했어요. "지금은 현금만 쌓이고 쓸 곳은 미래"인 구간이라, 성장 프리미엄의 실현 시점이 계속 미뤄지는 게 공통 리스크예요.

9. M&A를 두고 업계가 양분된다. 한쪽은 공격적 인수파(Coeur=SilverCrest+New Gold, PAAS=Yamana+MAG/Juanicipio, Fresnillo=Probe Gold)고, 다른 쪽은 Hecla처럼 "FOMO 인수가 어떻게 되는지 봤다"며 유기적 성장만 고집하는 규율파예요. 인수파는 체급을 키우되 회계 잡음·통합 리스크(Coeur의 CAS $4,000 착시)를 안고, 규율파는 주당 가치를 지키되 성장이 느린, 뚜렷한 노선 차이가 드러났어요.

10. 결국 광산업의 본질은 등급 하락·관할권 리스크와의 싸움이다. "고금속가격"이라는 순풍에 가려져 있지만, 진짜 비용은 따로 있어요. 깊이 파고들수록 은이 비철금속으로 바뀌는 Juanicipio(PAAS·Fresnillo 양쪽 콜에서 공통 등장), 노후화로 외부 광석을 3배나 사오는 Guanaceví(EXK), 카르텔로 3일 가동 중단(EXK Jalisco), 멕시코 세금 급증(Fresnillo 잠정세 $97M→$370M)까지. 등급 고갈과 지정학이 다음 사이클의 실질 비용이라는 게 5개 콜의 공통된 행간이에요.

매출 중 은 비중 65%

이번 콜의 진짜 주제는 "돈을 잘 버니까 이제 주주한테 본격적으로 돌려주겠다"였어요.

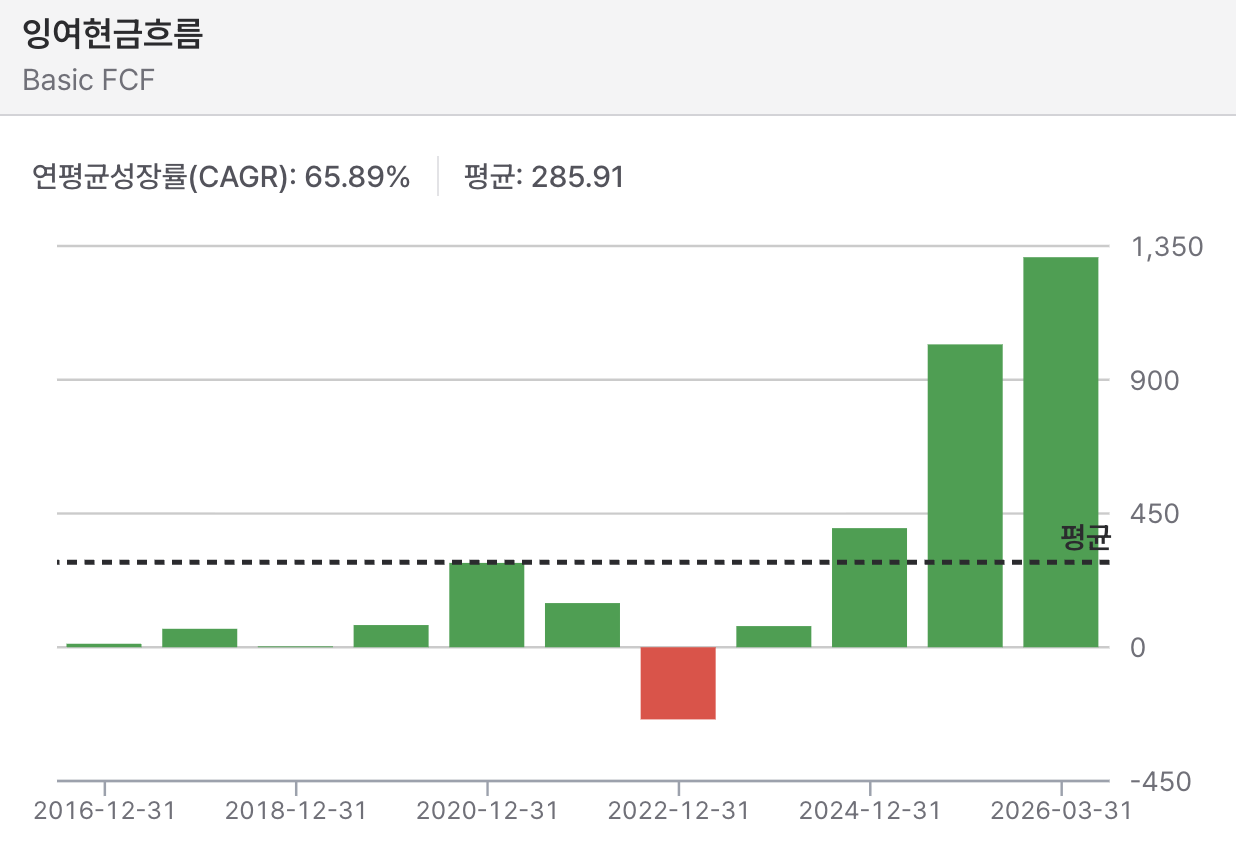

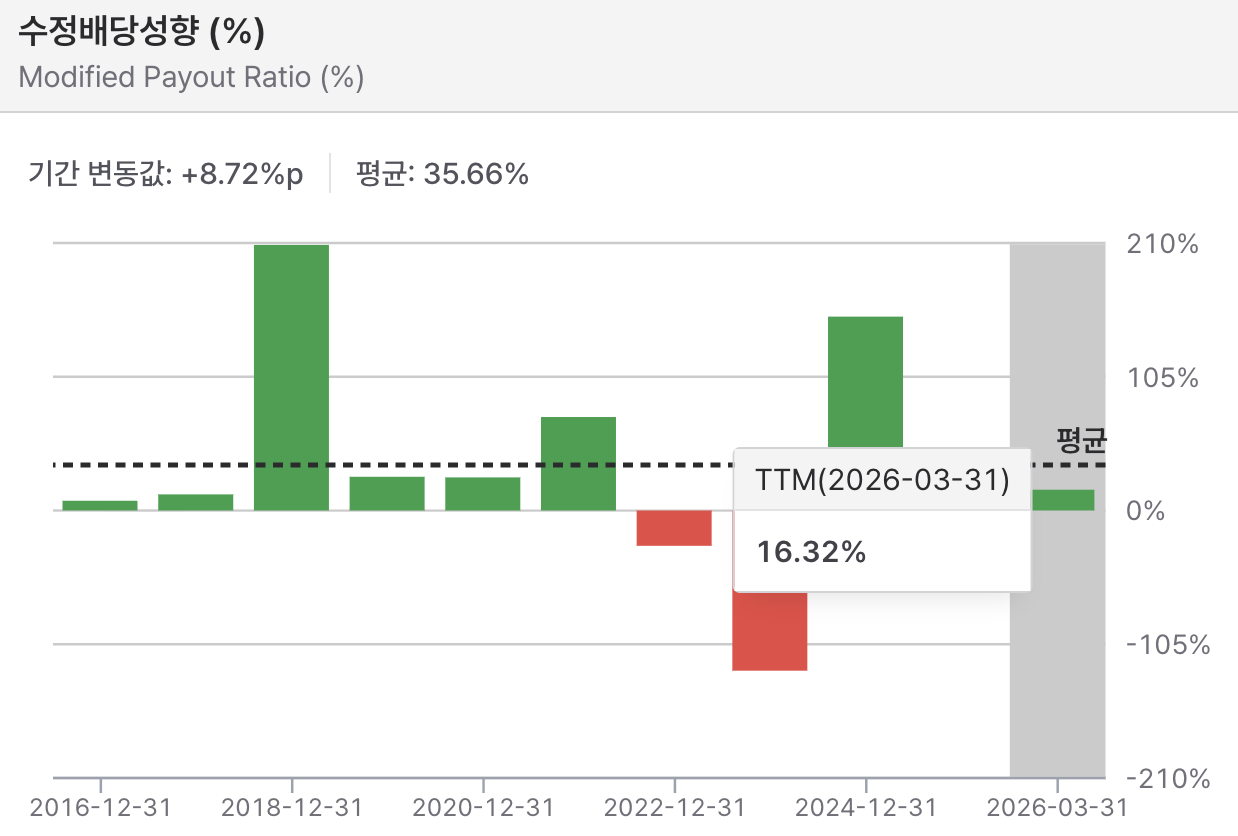

분기 귀속 잉여현금흐름이 4.88억 달러, 현금성 자산이 18억 달러로 사상 최대인데, 여기서 새 주주환원 프레임워크(연간 FCF의 35~40%, 최대 10억 달러 환원)를 깔았어요. 회사가 이걸 "매우 뜻깊은 날"이라고 표현할 만큼 이번 콜의 무게중심이 여기에 실려 있었어요.

은 생산비(AISC $6.63)가 비정상적으로 낮게 나왔는데, 정작 회사는 가이던스를 안 올렸어요. "한 분기 결과일 뿐"이라며 연중에 재평가하겠다는 보수적 태도를 유지했고요. 좋게 나온 숫자를 자랑하면서도 약속은 안 거는 전형적인 신중함이에요.

La Colorada skarn이 미래 성장의 핵심으로 강조됐어요. 수정 PEA로 자본이 약 10억 달러 줄고(채굴방식을 대규모 케이빙→롱홀 오픈스토핑으로 단순화), 기술 리스크도 낮아졌어요.

이사회가 램프 건설용 첫 자본 2.65억 달러를 승인하면서 사실상 착공 신호를 준 게 핵심이에요. 다만 전체 CapEx는 19억 달러로 자체 현금으로만 조달하겠다는 입장이에요.

Escobal(과테말라)은 여전히 멈춰 있고 재개 일정은 "정해진 바 없음"이에요. 회사도 거의 비중 없이 짧게 언급하고 넘어갔어요.

애널리스트들이 가장 집요했던 건 "자사주 매입 진짜 할 거냐"였어요.

Cosmos Chiu가 파고들었어요. "프레임워크 좋다는데 1분기에 46만 주(약 5천만 달러)밖에 안 샀다. 연간 목표 맞추려면 1천만 주는 사야 한다. 왜 안 샀냐"고요.

→ 시장이 새 환원 약속을 말뿐 아니냐고 의심하고 있다는 신호예요. 회사는 "PEA 발표로 블랙아웃 기간이라 못 샀다, 이제 매우 강력하게 확대하겠다"고 해명했는데, 결국 약속의 진정성은 다음 두세 분기 실제 매입 속도로 증명해야 하는 상황이에요.

낮은 은 AISC의 지속성도 집요하게 물었어요(Fahad Tariq). "Cerro Moro 부산물 크레딧 덕인데, 가이던스 맞추려면 앞으로 비용이 확 올라야 하는 구조 아니냐, 오히려 가이던스 하회 가능성은?"

→ 회사는 칭찬은 받으면서도 "한 분기일 뿐"이라며 명확히 답을 피했어요.

부산물 크레딧이 비용을 눌러준 거라, 금값 등 부산물 가격이 빠지면 다시 올라갈 수 있다는 걸 회사도 알고 있다는 뜻이에요.

부산물 크레딧(By-product Credit): '주력 제품(주로 금)'을 생산하기 위해 쓴 전체 비용에서, '부산물(은, 구리 등)'을 팔아서 번 돈을 빼주는 방식으로 순수 생산 비용을 계산

회사가 의외로 솔직했던 부분은 La Colorada 후속 연구 일정이에요. Steve Busby가 "향후 몇 년간은 새 광산 계획(PFS)을 발표하지 않겠다"고 명시했어요.

이 광산에서 기존에 하던 방식(맥 채굴) 외에, 엄청난 규모의 '스카른(Skarn) 광상'을 새로 발견

스카른 광상은 지하 깊은 곳에 있고, 채굴과 처리가 훨씬 복잡하고 비용도 많이 듭니다. 그래서 "이게 정말 돈이 될까?", "어떻게 채굴해야 안전하고 효율적일까?"를 파악하는 단계적 연구가 필수적

PEA (Preliminary Economic Assessment, 예비 경제성 평가): 가장 초기 단계의 대략적인 계산서입니다. 최근 회사가 발표한 것이 바로 이 단계입니다. "이런 식으로 하면 대략 이 정도 NPV(순현재가치)가 나올 것 같아"라는 수준입니다.

PFS (Pre-Feasibility Study, 예비 타당성 조사): PEA보다 훨씬 더 상세하게 기술적, 경제적 타당성을 따집니다. 광산 설계, 비용 추정, 리스크 분석이 훨씬 정밀해집니다.

FS (Feasibility Study, 최종 타당성 조사): 실제 건설에 들어가기 전 마지막 단계로, 오차 범위를 10~20% 내외로 줄인 최종 확정 보고서입니다.

Juanicipio 품위 질문(Ovais Habib)에선 회사가 솔직하면서도 살짝 방어적이었어요. "은 품위 하락은 언젠가 오지만 예상보다 훨씬 완만할 것"이라고 했는데, 결국 깊이 들어갈수록 은→비철금속(아연·납)으로 광체가 바뀐다는 구조적 한계를 인정한 거예요. 지금은 표층 고품위를 누리는 중이라는 점도요.

은·금 광업은 지금 "고금속가격 + 현금 풍년" 국면의 한복판이에요.

금값이 높게 유지되면서 PAAS 같은 은-금 복합 생산자는 금에서 나오는 부산물 크레딧 덕에 은 생산비가 눌리고, 동시에 금 부문 마진도 두둑해지는 이중 수혜를 보고 있어요.

그 결과가 분기 FCF 4.88억 달러, 현금 18억 달러라는 사상 최대 곳간이에요. 회사는 Yamana·MAG Silver(Juanicipio) 인수를 거치며 덩치를 키운 통합 생산자로서,

지금은 "벌어들인 현금을 대형 성장 프로젝트에 재투자하면서 동시에 주주환원도 한다"는, 사이클에서 가장 편한 위치에 서 있어요.

회사가 보는 현재 그림도 비슷해요. 운영은 가이던스에 부합하고 비용은 오히려 좋게 시작했으며, La Colorada skarn이라는 장기(최소 37년) 성장 자산의 첫 삽을 뜰 만큼 재무 여력이 충분하다는 자신감이 깔려 있어요.

회사는 아직 공식적인 타당성 조사(PFS)가 완료되지 않았음에도, 선제적으로 지하로 들어가는 통로(램프)를 파는 등 투자를 시작

리스크 요인으로는 연료비발 인플레이션을 언급했지만 "광산 대부분이 지하라 연료 직접 노출은 운영비의 5% 수준"이라며 스스로 크게 의식하지 않는 모습이었고요. Escobal은 회사 입장에서 장부에 묶인 옵션일 뿐, 현재 실적 기반에는 전혀 안 들어가 있어요.

향후 12~24개월의 그림은 "고금속가격이 받쳐주는 동안 La Colorada skarn 착공과 자사주 매입 가속을 동시에 굴린다"로 요약돼요. 회사의 베이스 시나리오는 자체 현금흐름만으로 19억 달러 프로젝트를 굴리면서 연 10억 달러 환원도 지킨다는 건데, 이게 현실이 될지는 몇 가지 변수에 달려 있어요.

첫 번째는 금·은 가격이에요. 이번 분기 낮은 은 AISC의 상당 부분이 금값 기반 부산물 크레딧 덕이었던 만큼, 가격이 계속 높으면 FCF도 환원 여력도 두둑해지지만, 금값이 빠지면 비용이 다시 올라오고 환원 재원도 쪼그라드는 구조예요.

두 번째는 자사주 매입 실행 속도예요. 1분기에 거의 안 산 게 시장의 의심을 키웠는데, 회사가 약속대로 남은 기간 강하게 매입하면 주당가치 제고가 가시화되지만, 또다시...

원자재! 감사합니다

지난번 우라늄에 이어서 은광! 감사합니다~ 우라늄보다 뭔가 더 투자하기가 어려운 느낌이 드네요!.. 은가격의 상승을 예상한다면 Hecla가 가장 매력적으로 느껴지네요 ㅎㅎ

추가로 GDX같은 금광주 ETF를 사면 은을 부산물로 얻는 기업이 꽤 있어서 금광주 ETF 투자도 은에 투자하는 괜찮은 방법이지 않을까 생각합니다 ㅎㅎ

금속 채굴 기업들이 전체적으로 노난 상황이네요 ㄷㄷ

감사합니다!

ai말투가 에요에요 하니까 뭔가 어른한테 일르는 느낌 ㅋㅋ

![[산업] 우라늄 채굴 기업들](https://post-image.valley.town/OtFc0Wg02EzwljZSLPFuY.png)