2026-05-24: 원자재 & COT Weekly Report: SPR 사상 최대 방출과 54년래 밀 부족 — 물리적 결핍은 외교의 관할 밖이다

🧭 원자재 나침반 (Report A)

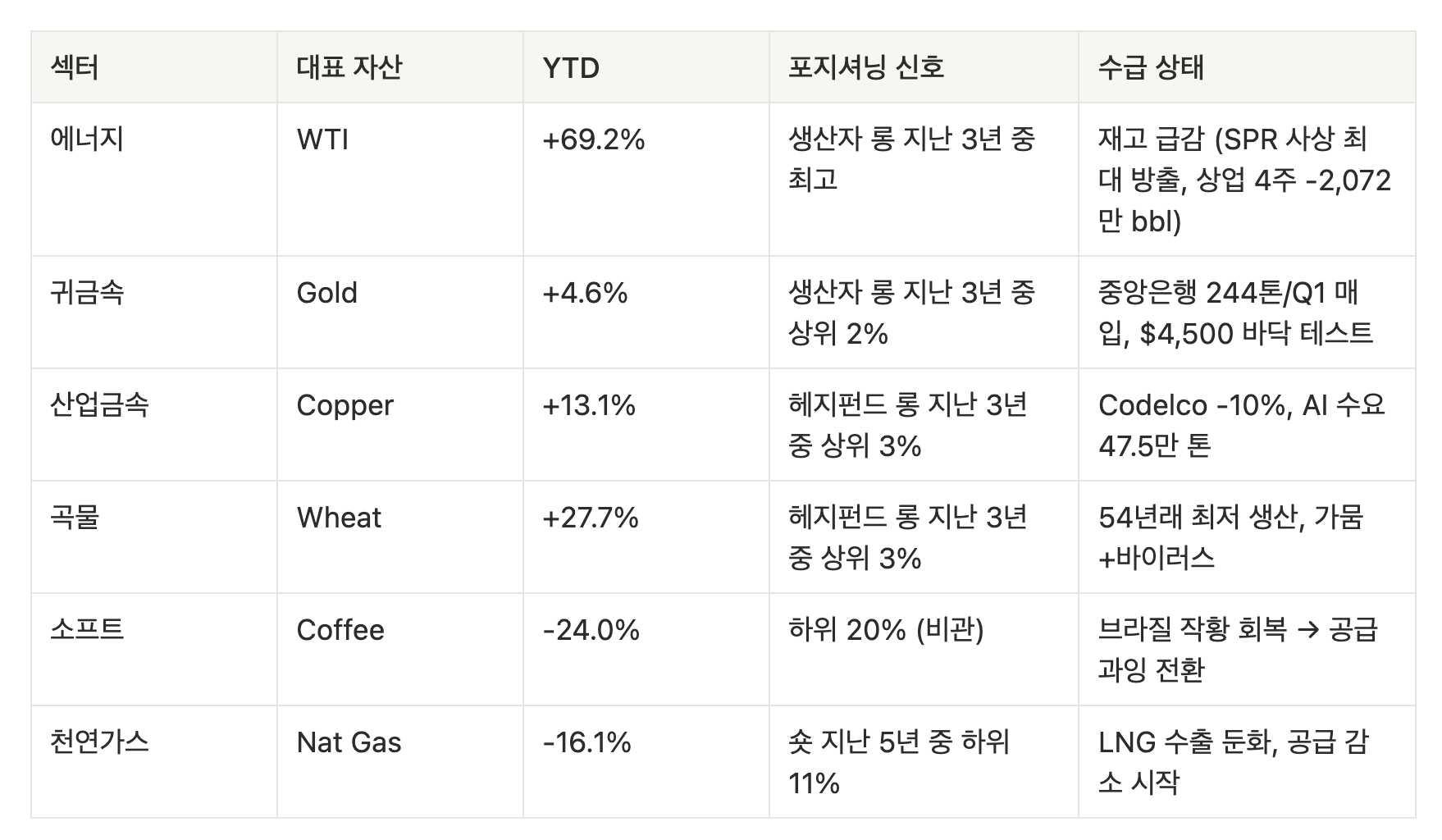

한줄 요약: 미-이란 평화 기대가 에너지를 주간 5~9% 끌어내리고 금은 $4,500 바닥을 탐색하는 사이, SPR 사상 최대 주간 1,000만 배럴 방출, 54년래 최저 밀 생산 전망, COMEX 은 재고 스트레스 진입이라는 물리적 현실이 이번 조정의 성격을 '추세 전환'이 아니라 '숨 고르기'로 규정하고 있다.

에너지: 평화 기대가 주간 -8%를 만들었지만, SPR 사상 최대 방출이 말해주는 것은 '여유가 없다'는 것이다.

변화: WTI $97.0(주간 -8.0%, 그러나 YTD +69.2%), Brent $103.94(주간 -4.9%, YTD +71.1%). 히팅오일 $3.80(주간 -6.3%, YTD +79.6%), 가솔린 RBOB $3.35(주간 -9.4%, YTD +97.5%). WTI-Brent 스프레드 -$6.94(주간 $3.10 확대, WTI가 Brent보다 빠르게 하락). EIA 주간 보고: 상업용 원유 재고 -786만 배럴(4주 합산 -2,072만 배럴), 가솔린 재고 -155만 배럴(4주 합산 -1,421만 배럴). 미국 원유 생산 1,370만 b/d(주간 -0.8만). COT: WTI 투기적 순매수 98,219계약(주간 +25,418, 대규모 매수 전환), 생산자 롱이 지난 3년 중 최고 수준.

원인: 이란 최고지도자가 무기급 농축 우라늄의 해외 반출을 거부하면서 미-이란 14개항 합의각서(MOU) 협상이 교착 상태에 빠졌다(CNBC, 5월 22일). 주 초 트럼프 대통령의 '최종 단계' 발언이 평화 기대를 만들어 원유를 끌어내렸으나, 우라늄 반출 거부로 반등. 미국 전략비축유(SPR)에서 사상 최대 주간 1,000만 배럴이 방출됐다(EIA, 5월 21일). IEA 5월 보고서(5월 15일)는 호르무즈 해협 봉쇄로 누적 공급 손실이 10억 배럴을 초과했으며 1,400만 b/d 이상이 차단된 역사상 최대 공급 충격이라고 평가했다. EIA는 2분기 글로벌 원유 재고가 일평균 850만 배럴씩 감소할 것으로 전망했다(5월 20일).

시사점: SPR 사상 최대 방출은 정부가 '시장을 진정시키기 위한 선택'이 아니라 '공급을 메우기 위한 필수'를 하고 있다는 신호다. 상업 재고가 4주간 2,072만 배럴 빠지는 속도면 SPR 없이는 정유 가동률을 유지할 수 없는 구간이다. 주간 -8% 조정은 협상 진전 기대가 만들어낸 일시적 되돌림이며, 협상이 실제로 타결되지 않는 한 재고 소진 → 가격 재상승 경로가 기본 시나리오다. 정유제품(히팅오일 YTD +80%, 가솔린 YTD +98%)이 원유(YTD +70%) 대비 더 빠르게 달리는 구조가 지속되고 있어 정유 마진 수혜주(VLO, MPC)에 대한 관점이 여전히 유효하다.

추가 맥락: OPEC+ 6월 18.8만 b/d 증산 합의(CNBC, 5월 3일)는 수출항 봉쇄로 상징에 그쳤다. 미국 셰일 생산도 2026년 1,350만 b/d로 소폭 감소 전망(EIA, 5월 19일)이며, 퍼미안 둔화와 자본 지출 신중 기조가 고유가에도 공급 반응을 제한하고 있다. COT에서 WTI 투기적 자금이 주간 +25,418계약의 대규모 매수 전환을 보인 것과 생산자 롱이 지난 3년 중 최고 수준이라는 점은, 실물을 아는 참여자들이 이번 하락을 매수 기회로 보고 있다는 뜻이다.

천연가스: 에너지 섹터 내 고립된 약세 — 그러나 숏 커버링이 시작됐고, 공급도 줄고 있다.

변화: Henry Hub $3.03(주간 +2.5%, YTD -16.1%). 원유가 YTD +69~71%인데 가스는 -16%로, 같은 에너지 섹터 내에서 85%포인트 이상의 괴리가 지속 중. COT에서 투기적 자금 순숏 -96,303계약(주간 +23,762계약의 숏 커버링), 지난 5년 중 하위 11% 수준.

원인: Golden Pass·Freeport LNG 정비로 수출이 4월 기록적 18.8bcfd에서 17.0bcfd로 감소했고(Trading Economics, 5월 21일), 호르무즈 위기로 글로벌 LNG 공급의 약 20%가 차질을 빚고 있다. 다만 미 동부 중대서양 지역 폭염 기대감이 가격을 주간 소폭 반등시켰다.

시사점: 이번 주 투기적 자금이 +23,762계약의 숏 커버링을 보였지만, 여전히 순숏 규모가 -96,303계약으로 역사적 비관 극단에 가깝다. 공급 감소(생산 둔화 + LNG 수출 정비)와 극단적 숏 포지셔닝의 조합은, 허리케인 시즌 개시(6월), LNG 수출 재개, 예상 밖 냉방 수요 같은 단일 촉매로 급격한 숏 스퀴즈가 발생할 수 있는 설정을 유지하고 있다. 방향 베팅보다는 비대칭 옵션(콜 매수) 전략이 적합한 구간이다.

귀금속: 금이 $4,500 바닥을 테스트하고 있다 — 실질금리 2.18%의 역풍 속에서 생산자와 중앙은행이 이 가격을 구조적 바닥으로 받치고 있다.

변화: 금 $4,510(주간 -1.0%, 연초 고점 $5,318 대비 -15.2%, YTD +4.6%). 은 $75.92(주간 -1.6%, YTD +7.6%), 플래티넘 $1,931(주간 -2.5%, YTD -9.1%), 팔라듐 $1,357(주간 -4.6%, YTD -18.7%). 금은비 59.4로 전주 대비 +0.37(금 대비 은 소폭 약세). COT: 금 투기적 순매수 93,540계약(주간 -4,475), 지난 3년 중 하위 26% 수준으로 투기적 열기가 상당히 식은 상태. 금 생산자·딜러 롱이 지난 3년 중 상위 2% 수준으로 극단적.

원인: 전주 -3.75% 급락 이후 $4,500 부근에서 보합세를 유지하고 있다(Trading Economics, 5월 22일). 이란 최고지도자의 우라늄 자국 보유 지시로 핵 합의 기대가 후퇴하면서 지정학적 불확실성이 금 가격을 지지하는 한편, 10년 실질금리 2.18%(주간 +0.18%p)와 기대 인플레이션 하락(5년 BEI 2.54%, 주간 -0.16%p)이 비수익 자산에 하방 압력을 가하고 있다. CME FedWatch 기준 2026년 금리 인하 가능성은 40%에 불과하다(CME Group, 5월 20일). 4월 미국 PPI가 2022년 이후 최고 상승률을 기록하면서(Texas Precious Metals, 5월 15일), '금리 인하 기대'에서 '인상 가능성'으로의 내러티브 전환이 2주째 금을 억누르고 있다.

시사점: 투기적 자금은 이미 상당히 빠졌지만(지난 3년 중 하위 26%), 생산자·딜러의 롱 포지션이 지난 3년 중 상위 2% 수준이라는 점이 핵심이다. 실물을 가장 잘 아는 업계 참여자들이 현재 가격에서 헤지 매도를 극도로 줄이고 있다는 것은 $4,500 영역을 구조적 바닥으로 인식하고 있다는 신호다. 중앙은행 Q1 금 매입 244톤(WGC, 5월 18일), JP모건 Q4 $5,055 전망 유지(GoldSilver.com, 5월 19일)도 중기 강세 뷰를 뒷받침한다. 금빛 나침반(5월 20일)이 지적한 인도의 금 수입관세 6% → 15% 인상은 단기 수요 타격이지만, 중국 프리미엄이 +$25.0을 유지하고 있어 아시아 수요 기반은 이원화되고 있다.

추가 맥락: 은의 COMEX 등록 재고 커버리지 비율이 13~14%로 스트레스 영역(15% 이하)에 진입했다(Heavy Metal Stats, 5월 15일). World Silver Survey 2026은 6년 연속 공급 부족(2026년 4,630만 온스)을 전망하며 누적 드로다운이 7.62억 온스에 달한다. 은은 산업수요 비중(~50%)이 금(~10%)보다 높아 제조업 둔화 우려에 더 취약하지만, 물리적 재고 고갈이라는 역방향 힘이 동시에 작용하는 구조다. 팔라듐(주간 -4.6%, YTD -18.7%)은 EV 확대에 따른 구조적 하락이 지속되며 귀금속 내에서 가장 약한 고리다.

등록 재고(Registered): 인도 워런트가 붙어 선물 결제에 즉시 동원 가능한 실물. 진짜 ...