2026-06-27: 산업 통합 보고서

Aurum

2026.06.29조회수 182회

Aurum

구독자 2,065명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

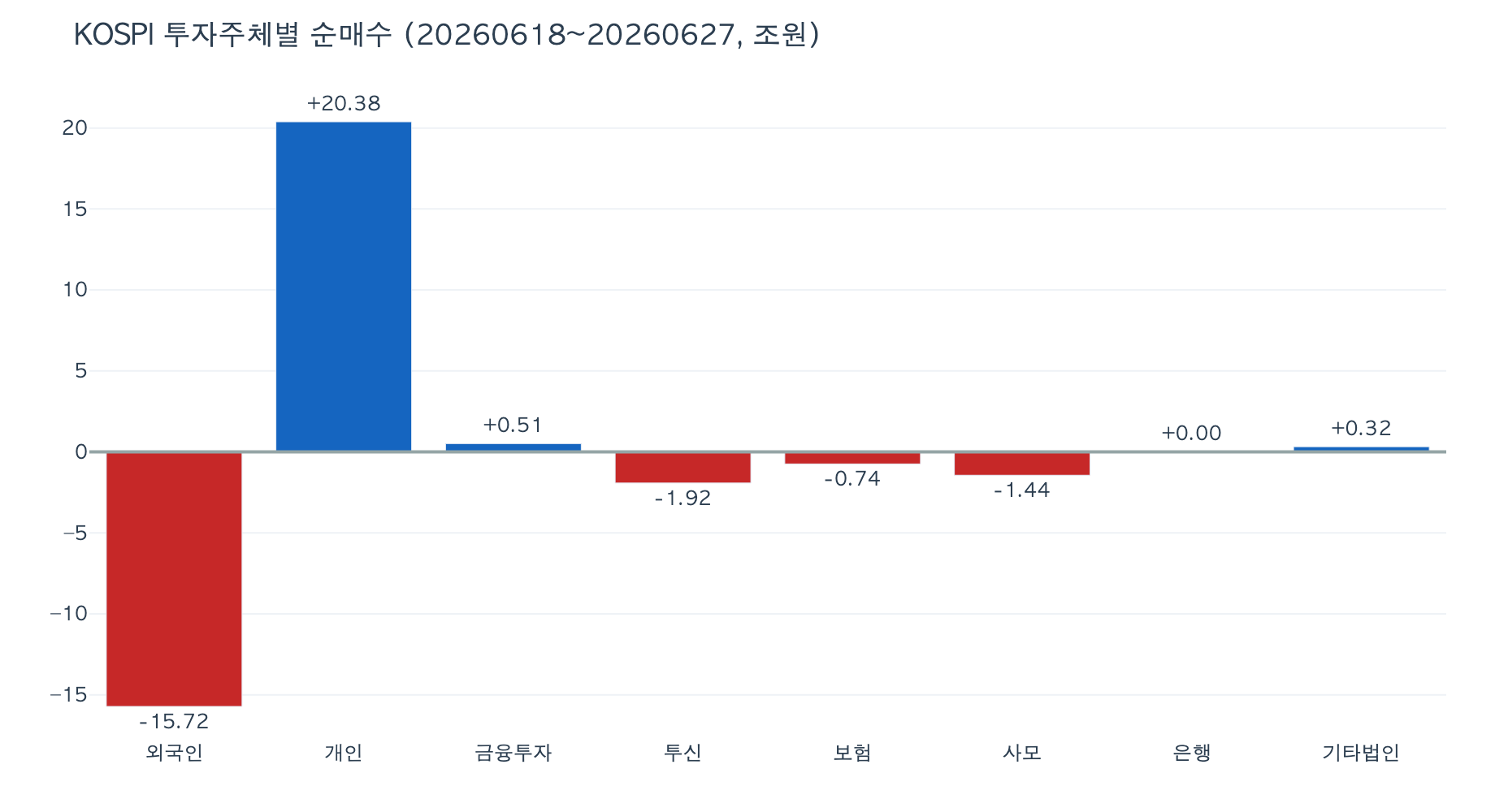

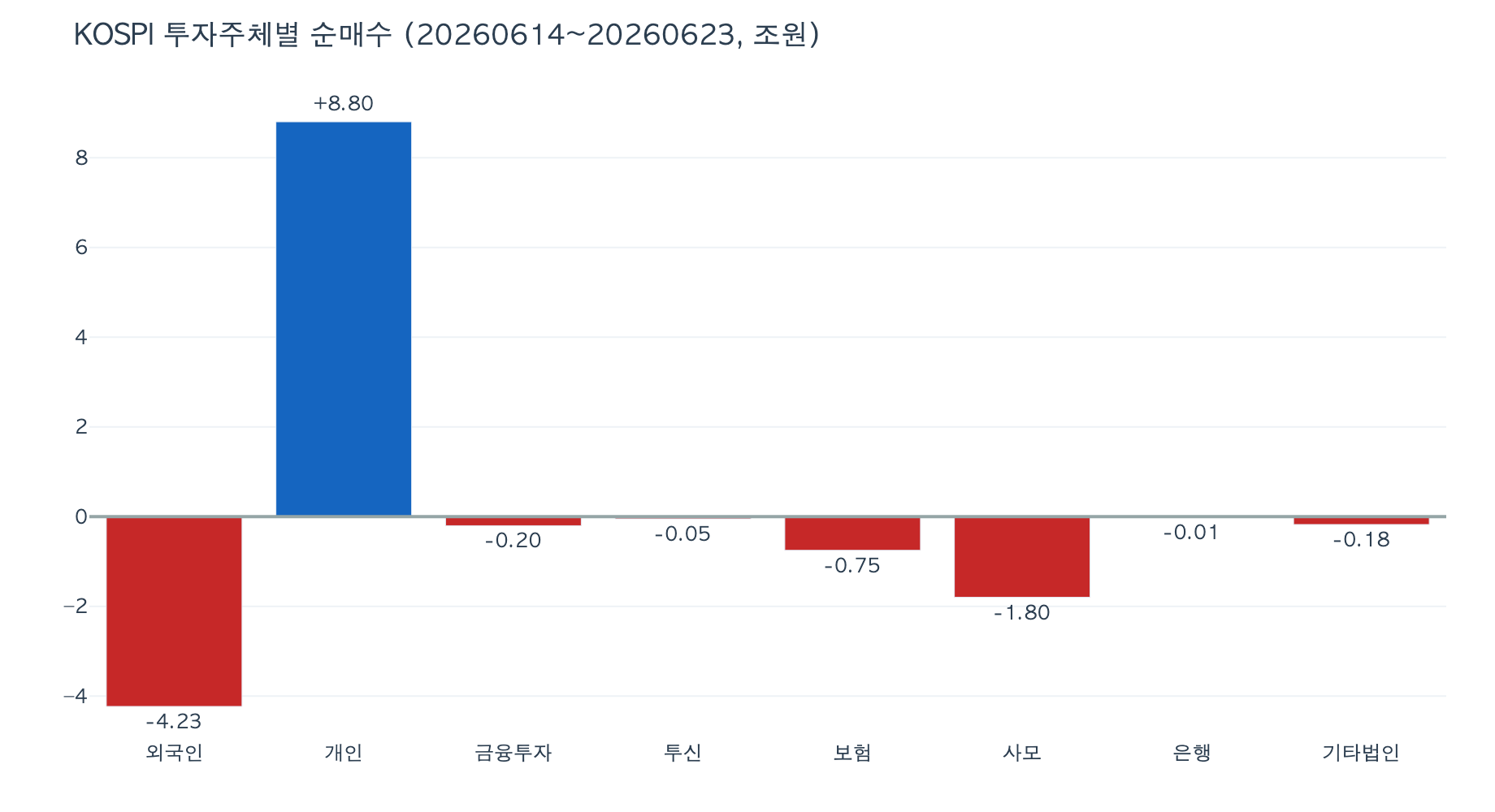

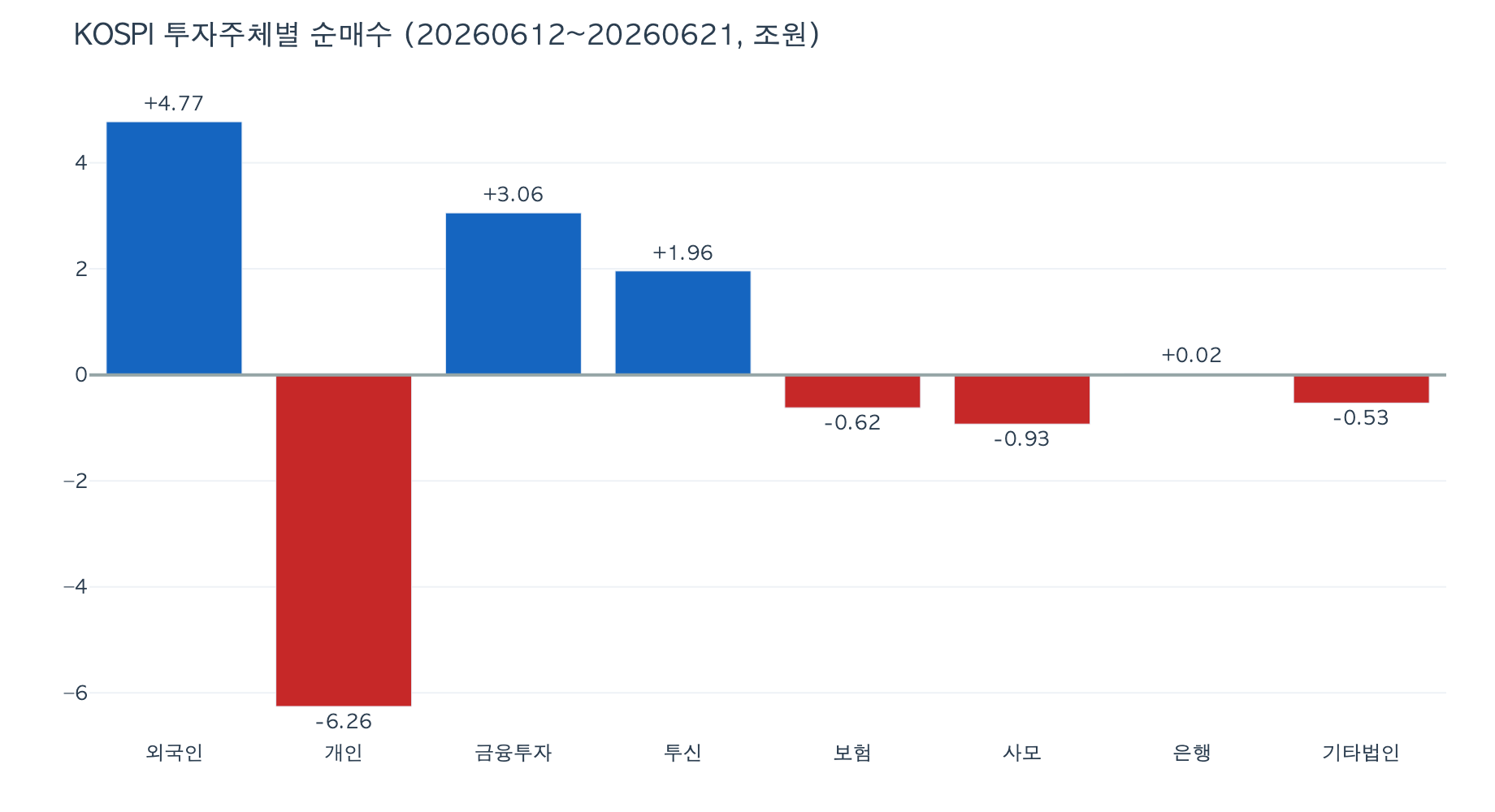

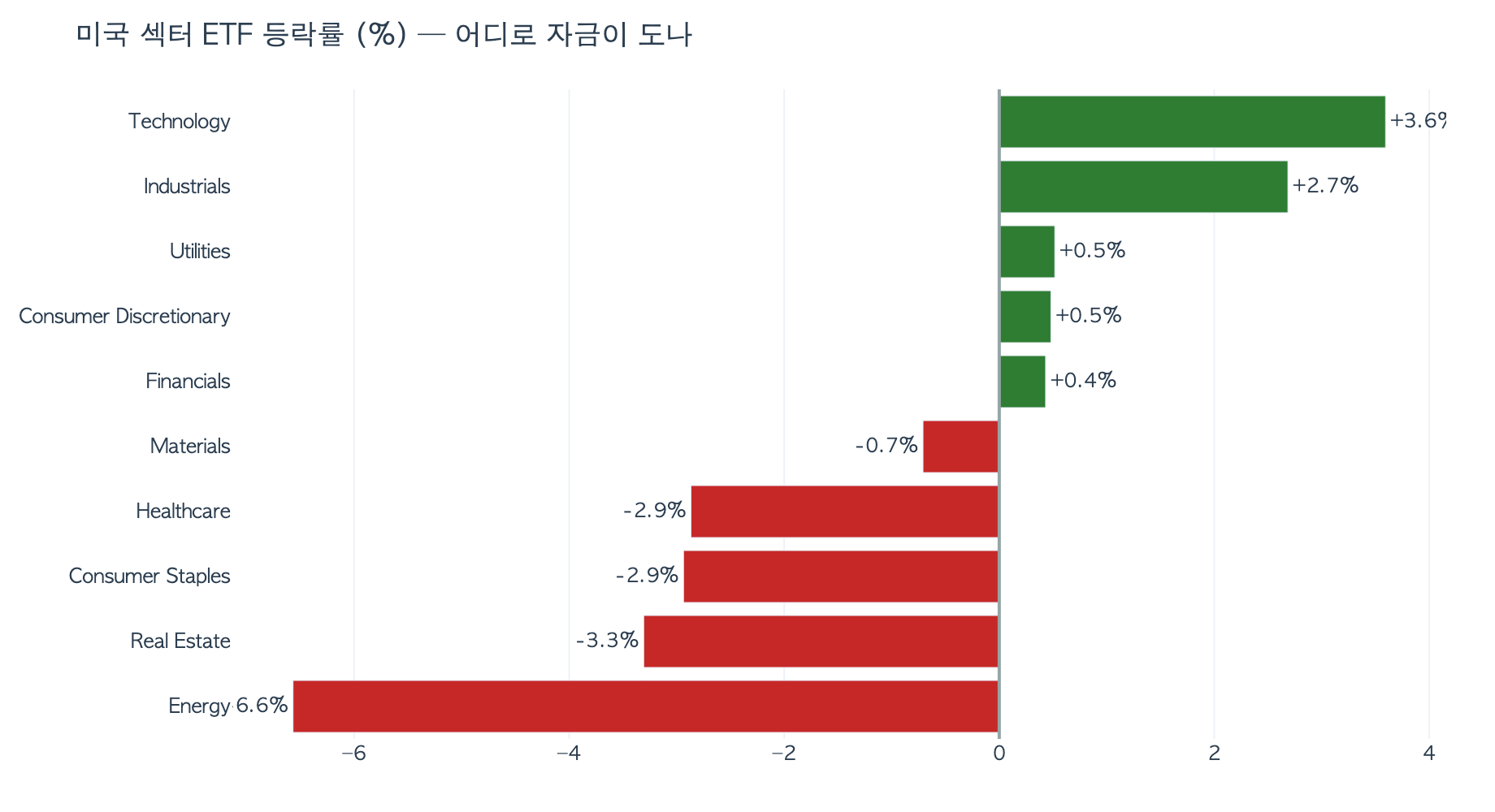

이번 주는 전쟁 프리미엄이 빠지는 속도가 시장 전체를 뒤흔든 한 주였습니다.

미국 재무부가 이란산 원유의 합법적 판매를 60일간 허용하는 '제너럴 라이선스 X'를 꺼내 들자, 호르무즈 봉쇄 이후 원자재 전반에 깔려 있던 지정학 프리미엄이 한꺼번에 녹기 시작했습니다. WTI가 한 달 새 20% 넘게 빠지고, 요소(비료 원료) 전쟁 프리미엄도 고점 대비 36% 증발했습니다.

전쟁이 만든 가격은 사라져도, 공급 규율이 만든 가격은 남는다는 것을 여러 산업에서 동시에 확인할 수 있었던 한 주였습니다.

이번 주 가장 눈에 띄는 장면은 단연 정유입니다. 원유가 급락하면 에너지 섹터 전체가 같이 밀리는 게 시장의 통상적 반응인데, VLO(발레로)와 MPC(마라톤 페트롤리엄)는 프록시 ETF인 CRAK을 4~9%포인트나 앞지르며 52주 고점권까지 올라갔습니다.

정유는 원유를 "쓰는" 쪽이지 "파는" 쪽이 아닙니다. 원유가 내려가면 원료값이 떨어지는 것이고, 제품 가격(휘발유·디젤)은 수급이 따로 있습니다. 호르무즈 차단과 러시아 수출 금지, 그리고 지난 수년간 전 세계적으로 정유소가 순폐쇄(새로 짓는 것보다 닫는 게 많은 상태)된 결과가 맞물려 크랙 스프레드(정유 마진)가 역대급을 유지하고 있습니다.

특히 주목할 부분은 중질유 할인입니다.

경질-중질 디퍼렌셜이 5.72 대 0.45로 크게 벌어졌는데, 이게 뜻하는 바는 코커(무거운 원유를 고부가 제품으로 분해하는 장비)를 갖춘 걸프코스트 정유사들이 싼 원유를 사서 비싼 제품으로 바꾸는 마진 격차가 한 달 전보다 훨씬 커졌다는 것입니다.

여기에 베네수엘라산 중질유 3,000만~5,000만 배럴 매각 방침까지 현실화되면, VLO·MPC의 원가 해자는 한 단계 더 깊어집니다. 시장이 에너지를 통째로 팔 때 정유만 따로 사는 건 꽤 용기가 필요한 일인데, 이번 주 숫자들은 그 용기에 근거를 대주고 있습니다.

요소 가격이 고점 대비 36% 빠지면서 "호르무즈 위기 끝났다"는 시각이 빠르게 퍼지고 있습니다. 맞습니다, 질소 쪽은 분명히 정상화 경로에 올라섰습니다. 그런데 저는 이번 주 비료 보고서에서 프리미엄이 빠지는 이야기가 아니라, 이미 벌어진 피해의 전이 경로에 더 주목했습니다.

American Farm Bureau 설문에서 미국 농가의 70%가 필요한 비료를 전부 사지 못했다고 답했습니다. 에이커당 질소 비용이 139달러에서 217달러로 뛴 것이 직접적 원인입니다.

농가들이 "2026년 투입가에 1970~80년대 곡물가를 받고 있다"고 호소하는 상황이니, 비료 가격이 지금 내려오더라도 이미 파종 시즌의 의사결정은 끝난 뒤입니다.

USDA 6월 WASDE에서 옥수수 파종 면적이 350만 에이커 줄고 생산 전망이 6% 하향된 것이 그 증거입니다. 비료가 비싸서 파종을 줄이고, 파종이 줄어 곡물 공급이 타이트해지고, 그러면 다음 시즌 곡물가가 오르면서 또 비료 수요가 살아나는 — 이 되돌림 사이클이 올해처럼 눈에 보이게 작동하는 경우는 드뭅니다.

그리고 질소와 인산의 속도 차이가 매우 흥미롭습니다. 질소는 호르무즈 재개통과 중국 쿼터로 빠르게 풀리는 반면, 인산은 황 가격 급등과 모로코 OCP 정비, 중국 수출 금지가 겹치며 오히려 더 조여지고 있습니다.

MOS(모자이크) CEO가 "황 가격 톤당 1,200달러에서는 원가곡선 대부분이 물에 잠긴다"며 재가동 시점을 못 박지 않은 것은, 인산 공급 부족이 스스로를 강화하는 구간에 진입했다는 뜻입니다.

원가곡선(Cost Curve): 기업들이 제품을 생산할 때 드는 비용을 순서대로 나열한 것입니다. 가장 효율적인 기업부터 생산 원가가 높은 기업까지의 분포를 의미합니다.

물에 잠긴다: 여기서 '물'은 '시장 판매 가격'을 의미합니다. 황(Sulfur) 가격이 톤당 1,200달러까지 치솟으면서, 인산 비료를 생산하는 데 들어가는 핵심 원가(황산 제조 비용)가 비료 판매 가격을 상회하게 되었습니다. 즉, 대다수 생산 시설이 생산을 하면 할수록 적자가 나는 상태가 되었기에, '수익성이라는 물 위로 머리를 내밀고 있는 시설(생산 가능한 곳)이 거의 없다'는 뜻입니다.

CF Industries가 YTD 33% 오르고 Yara가 한 달 새 21% 빠진 괴리도 같은 맥락에서 읽힙니다 — 미국 셰일가스 기반의 저원가 질소 생산자와 유럽 고가 가스에 노출된 생산자 사이의 구조적 격차가, 전쟁 프리미엄이 빠지면서 오히려 더 선명해지고 있습니다.

이번 주 포장재에서 나온 ...

좋은 글 감사드립니다. :)