샤모니

2024.11.29조회수 16회

샤모니

구독자 6명구독중 72명

하루하루 성장할 수 있도록

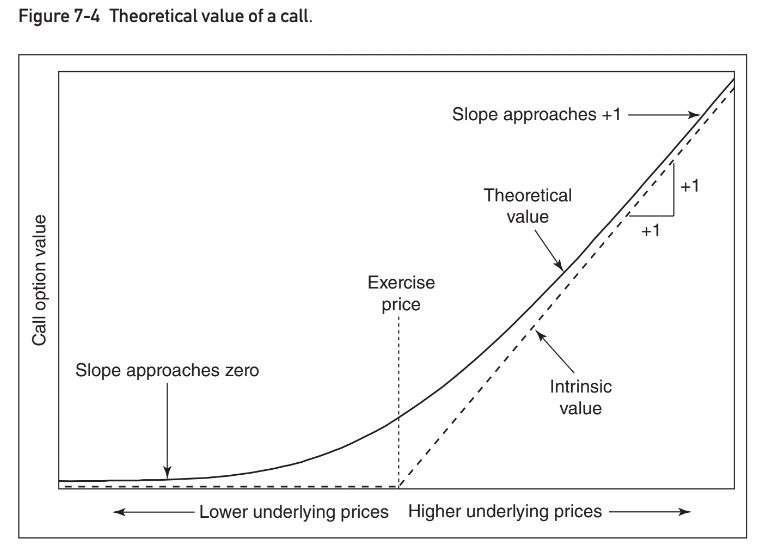

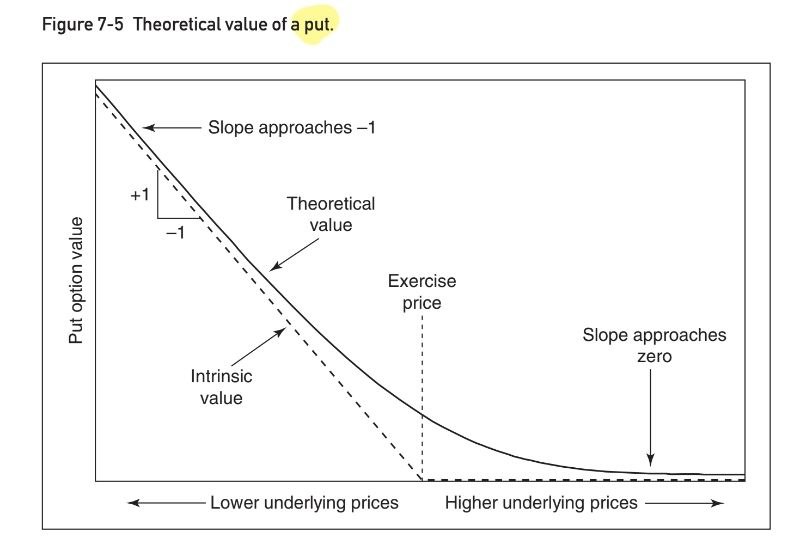

델타의 의미 : 기초자산 변동에 기인하는 옵션의 위험을 측정

델타는 다양한 의미로 해석이 가능함 (아래의 4가지 의미)

기초자산 변동에 따른 옵션가치의 변화율(the rate of change in the option’s value with respect to movement in the underlying contract)

콜옵션의 델타는 0 ~ 1, 보통은 0~100으로 많이 표현

ex) 기초자산 가격이 1만큼 오르면, 옵션의 가치는 0.25 오를것으로 기대(expected to be rise)

풋옵션의 델타는 –1 ~ 0. 보통 –100~0으로 많이 표현

- 옵션은 기초자산과 자주 결합됨. 결합 포지션의 위험을 측정하기 위해서는 기초자산에도 델타값을 배정(assign). 기초자산의 종류와 무관하게 기초자산은 델타가 1임(델타원 자산)

무위험, 즉 위험중립 헷지를 위해, 델타를 활용하여 옵션계약에 상응하는 적절한 기초자산 계약의 수를 계산 할 수 있음

어떤 콜옵션의 델타가 50인 경우(0.5), 적정한 헷지비율(proper hedge ratio)는 100/50임 → 2개의 옵션계약을 구매(purchased)시 하나의 기초자산 계약을 팔아야(sell) 위험중립 헷지가 된다는 의미 (2:1의 비율)

풋옵션의 경우도 마찬가지임. -75인 풋옵션을 판다면(sell), 100/-75 = 4/-3 이므로, 매 4개의 풋옵션을 팔때마다 3개의 기초자산계약을 사야(buy) 위험중립적

중립적으로 헷지된 포지션, 즉 델타중립(Delta neutral) 포지션은 포지션을 구성하는 자산(옵션, 기초자산 등)의 모든 델타의 합이 0이 됨을 의미.

따라서, 델타중립인 포지션은 기초자산의 상승이나 하락의 움직임에 대해 특정한 선호가 없음

옵션포지션에서 비롯되는 방향성 위험(directional risk)을 비슷한 규모의 기초자산으로 위험을 상쇄?(동일?, equate?)하게 만들기 위해 델타를 사용 (어떤 의미인지 정확히 모르겠네요)

원문 : If a trader has become accustomed to evaluating his risk in terms of the number of underlying contracts bought or sold, he can use the delta to equate the directional risk of an ...

![[Option Volatility and Pricing] Ch.6 Volatility (변동성)](https://post-image.valley.town/HqlJWqgcIrjOPnQRHijEH.jpeg)

![[Option Volatility and Pricing] 2. Elementary Strategies (옵션의 기초적인 전략들) (1)](https://post-image.valley.town/yi2EHaqvlOd3hceTr5RQh.png)

![[옵션공부, Option Volatility and Pricing] 1. The Language of Options (옵션의 언어)](https://post-image.valley.town/opKPF84x7DBuXCKcGDtdi.jpeg)