[글로벌매크로] 6회차 - 자산군과 사이클 <주식>

F404-GE-102

2025.10.15조회수 28회

F404-GE-102

구독자 1명구독중 1명

Player, More than NPC

1. 버핏지수

1) 버핏지수 계산

-버핏지수 = 주식시장 시가총액 / GDP

-주식시장 전반의 벨류에이션을 가늠하는 단일지표로, 실물경제 상승률 대비 주식시장의 크기를 나타냄

70~80이면 매수, 200이상이면 위험

-현대에는 Wilshire 5000(미국주식 거의 전체) / GDP

2) 버핏지수의 우상향 현상

-개인의 주식시장 투자 활성화에 따른 시가총액 상승

-다국적 기업의 해외소득 증가에 따른 증가

-40년간 이자율의 하락추세

3) 버핏지수 추세선

-버핏 지수의 선형회귀 추세선 기준, 표준편차가 1 이상이면 고평가, 2 이상이면 극단적 고평가

2. Brock Value

1) Brock Value 계산

-Brock Value = GDP / 2xCorporate Bond Yield

-변수가 너무 적은 모델로, 전반적인 시장상황 가늠정도로만 사용

1. Shiller P/E

-10년간의 평균 Earning으로 P/E 계산 = 시가총액 / 평균 Earning = 주가 / 평균 EPS

-사이클의 등락을 상쇄하여 볼수 있기때문에 CAPE(Cyclically Adjusted Price to Earnings Ratio)라고도 함

2. Index DCF

1) Index DCF의 기본적인 틀

-CF(현금흐름): 지수구성 기업의 실적 및 성장률(EPS), 주주환원율(배당&자사주매입)

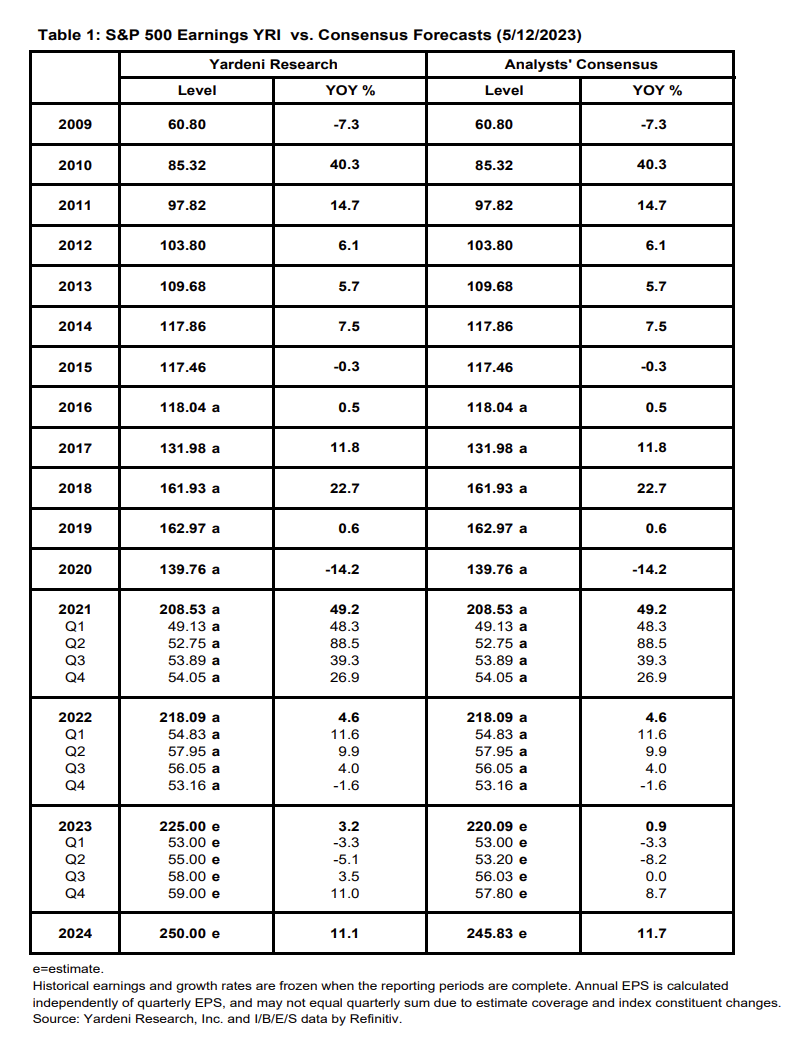

(1) 기업실적 및 성장률: 애널리스트 전망치, Yardeni.com 등에서 확인

(2) 장기 주주환원율 = 1 - 재투자비율 = 1 - 이익성장률/ROE

(재투자비율*ROE = 이익성장률 이니까!)

-r(할인율): 무위험 이자율(10년만기 국채) + 리스크 프리미엄

-> 과거 10년간 평균 환원율 확인

-리스크 프리미엄: (1) 과거 데이터와 비교 or (2) 내재 리스크 프리미엄 계산

(1) 과거 데이터 비교: 과거 중장기 국채 수익률과 주식 수익률간의 오차율을 적용

(2) 내재 리스크 프리미엄 계산: Index DCF에 IV는 현재 시장가격, 우변은 r을 제외한 모든 변수 대입

도출된 r에서 무위험 이자율을 뺀 것이 리스크 프리미엄

2) Index DCF의 적용

-시장 참여자들의 컨센서스를 모두 도출한 후, 각각의 변수에 담긴 시장 참여자들의 생각을 검증하고 변수 수정

[ 거시경제에 대한 시나리오 예측 -> 경제 지표에 대한 시나리오 예측-> DCF 변수에 대한 조정 ]

ex) 높은 인플레이션 지속이 예상됨 -> 무위험 이자율을 10년물 국채보다 높게 설정

경기침체 예상에 따라 회사들의 현금 유동성 감소가 예상됨 -> 배당 및 자사주 매입율을 10% 낮춰서 조정

-'경제 사이클 및 지표에 대한 판단과 예상치'를 '주가지수의 벨류에이션'으로 전환시켜주는 프레임으로 사용.

3) 예시

(1) CF(현금흐름) 기업 실적 및 성장률 예시

(2) ...

![[글로벌매크로] 5회차 - 경제지표의 시각화와 사이클](https://post-image.valley.town/fvR5t1tg6FwK5eO-_GfFN.png)

![[글로벌매크로] 3회차 - 경제지표를 읽는 방법론 1](https://post-image.valley.town/yROlfEkeAobmNsDIhCjns.png)

![[글로벌매크로] 2회차 - 경제 성장을 이끄는 두 축](https://post-image.valley.town/SCcFHPiV6tdM43oHAzta5.jpeg)

![[글로벌매크로] 1회차 - 글로벌 매크로에 대한 개요](https://post-image.valley.town/lM36cE3EaEDMbd3j7zB7O.jpeg)