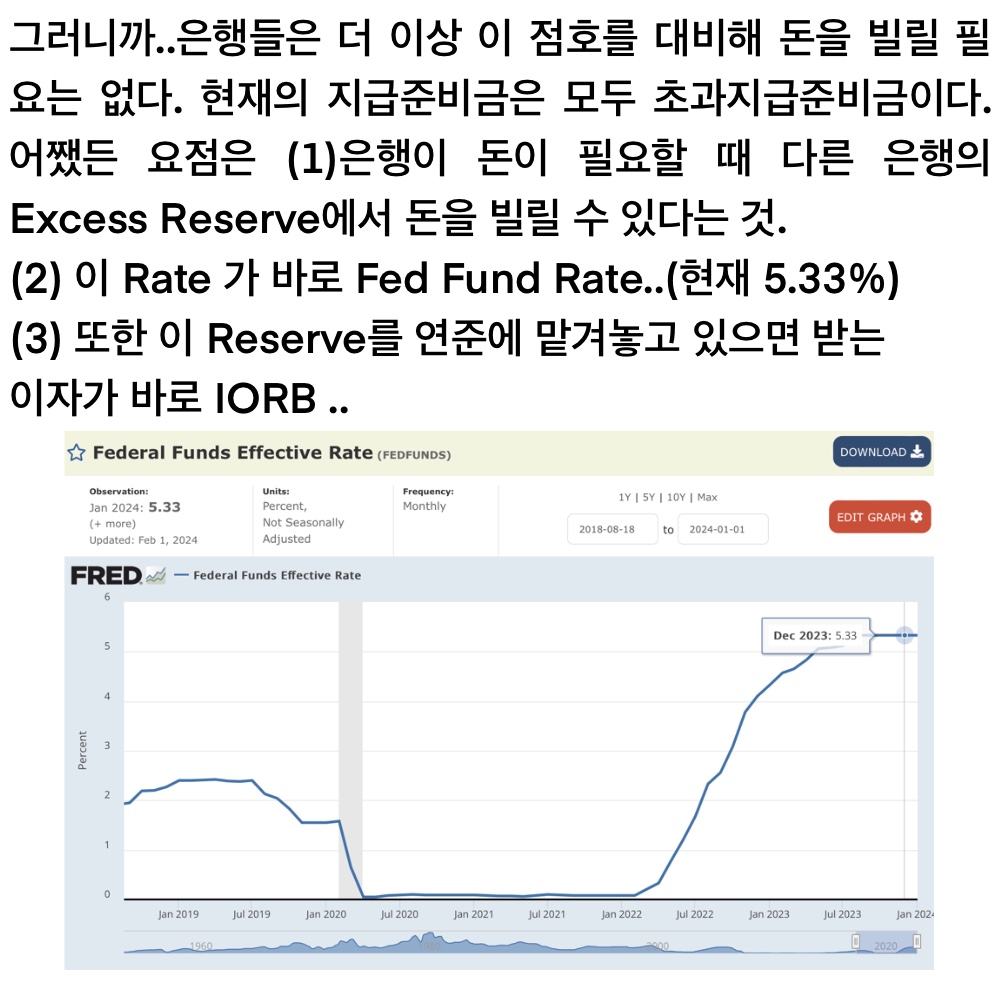

( 1 ) 티모씨님의 글

은 공부하고 보면 더 이해가 잘 가는 글입니다.

초반에 보면 이해가 살짝 안가는 부분이 있었는데

세 항목이 움직일 때 유동성에 어떤 영향을 주는지 정리하면...

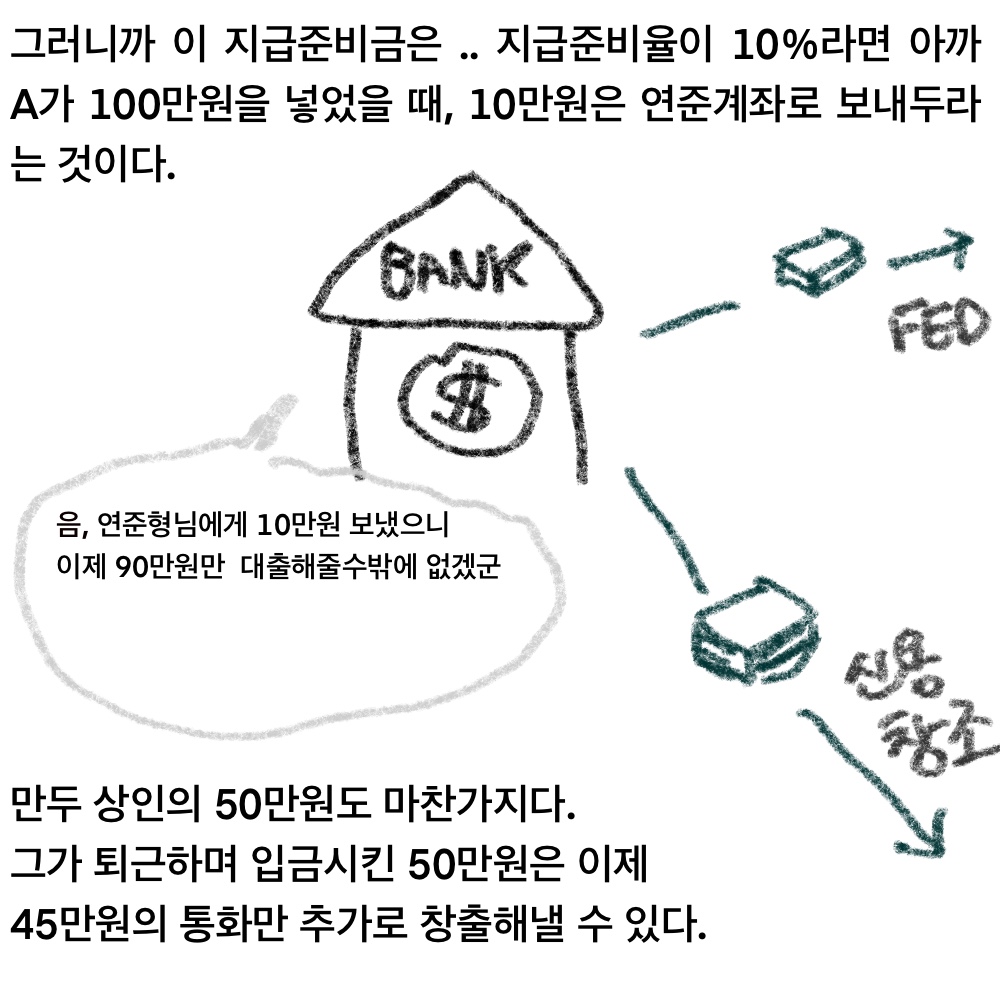

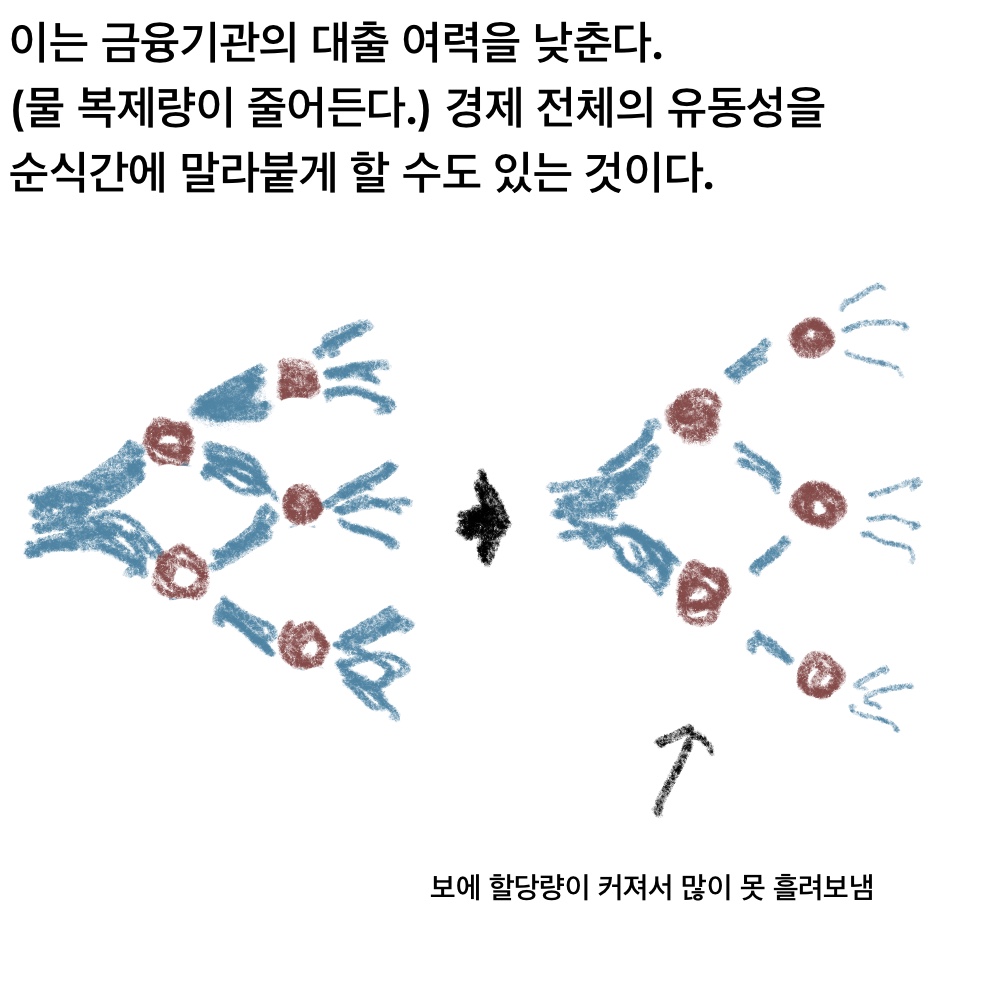

A : 지급준비금은 늘어나면 은행의 대출여력이 커지므로 시장 유동성이 증가...

B : 역레포 잔고는 줄어들면 시중은행들이 연준에 묶어둔 자금이 방출되는 것이므로 시장 유동성이 증가...

C : TGA 잔고는 줄어들면 재무부가 재정지출을 늘린다는 것이므로 시장 유동성이 증가...

그렇다면, 약간의 산수를 해보죠. 지급준비금 A 는 유동성과 양의 상관관계, 역레포 잔고 B는 음의 상관관계, TGA 잔고 C는 음의 상관관계죠. 연준 부채로 인한 유동성 변화의 총합을 알고자 한다면, 다음과 같이 계산하면 됩니다.

A + (-B) + (-C) = A - B - C

바로 여기의 A부분이었습니다.

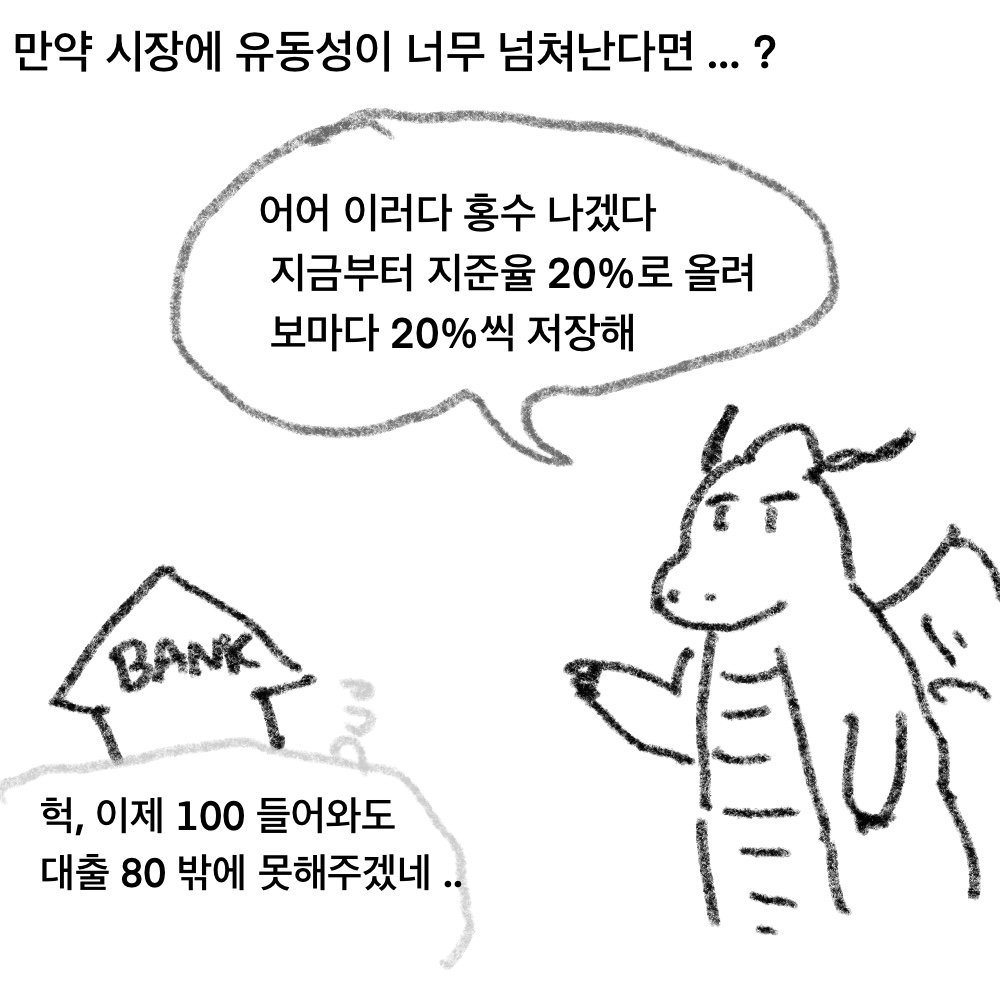

지급준비금이 늘어난다 = 보 안의 물이 늘어난다 = 경제 전체의 물은 말라붙는거 아니야? 할 수 있는데

이건 중간에 은행대출여력을 끼워서 생각해봐야 하는 것입니다.

제가 지준율을 설명하는 것에서는

[ 연준이 지준율을 올린다 -> 지급준비금이 늘어난다 -> (은행들 대출여력이 줄어든다) -> 유동성이 말라붙는다 ]

이지만

지금의 상태에서는

[ 지급준비금이 늘어난다 -> (은행들의 대출여력은 늘어난다) -> 유동성이 늘어난다 ]

로 볼 수 있는 것입니다.

대출여력을 '줄이려는' 연준의 의도로 나타난 준비금 상승이 아니니까요.

그런데 이것도 엄밀하게는 유동성이 늘어난다 가 아니라 유동성이 늘어날 여력이 생겨났다.로 보는 게 적당할 것 같습니다.

은행들이 어떤 의도에서 지급준비금을 늘린 것인지는 모르니까요.

뭔가 시장이 불안 -> 대출을 꺼려서 준비금이 늘어났는지, 대출여력을 확보하기 위해 늘린 ...