연준&재무부 모니터링_유동성, 그것이 궁금했다!-연준은 언제 QT를 중단할까?

솔담아빠

2025.01.30조회수 5회

솔담아빠

구독자 1명구독중 15명

※ 개인 공부를 목적으로 월가 프리미엄의 연준&재무부 모니터링 코너를 내 마음대로 정리한 것임

원문: 유동성, 그것이 궁금했다! - 연준은 언제 QT를 중단할까?

https://www.valley.town/wsaj-premium/fed-monitor/66c84c325625c767dfa115db

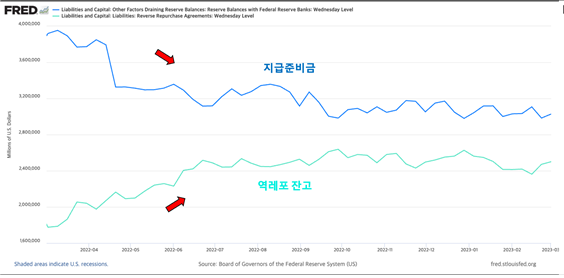

ㅇ 연준이 QT를 지속하는 한, 연준의 대차대조표 축소되면서 유동성은 계속해서 연준에 흡수되고 지준금은 줄어들 것

- △지준금↓ = △SOMA 계정↓ + △대출(유동성지원 창구) - △역레포계좌 - △재무부 TGA

ㅇ 지준금이 들어들면 은행의 신용창출 감소하면서 실물경제에 하방압력 가능성

ㅇ 연준, ‘22년 5월 QT플랜 발표하면서 “지준금 잔액이 충분한 지준금(ample reserve)과 일치한다고 판단되는 수준보다 다소 높을 때, QT 속도를 늦출 것이며, 이후 중단할 것”

ㅇ ‘24년 6월 장기채 QT 타겟을 기존 600억 달러에서 250억 달러로 감축하는 QT 테이퍼링 시행

- 연준이 QT 속도를 조절했으니 연준이 판단하는 충분한 지준금 수준에 가까워졌나?

- QT 중단도 멀지않나?

ㅇ 연준의 목표: ‘풍부한’ 지준금 레짐에서 ‘충분한’ 지준금 레짐으로의 전환

ㅇ 연준의 리스크: 전환과정이 원활하지 않을 가능성

ㅇ ‘08년 금융위기 대응을 위한 양적완화(QE)는 기존의 ‘희소한’ 지준금 레짐을 ‘충분한’ 지준금 레짐으로 바꿈

ㅇ ‘20년 팬데믹 위기 대응하면서 다시 한번 대규모 QE 시행하면서 ‘충분한’ 지준금 레짐을 ‘풍부한’ 지준금 레짐으로 바꿈

ㅇ 문제는 ‘풍부한’ 지준금 수준에서는 플로어 시스템이 작동하지 않을 수 있음

- 금융기관들이 보유한 유동성이 흘러넘치기에 머니마켓 금리는 지속적으로 하방압력을 받으며, 이는 단기금리를 조절하고자하는 연준의 통화정책의 효과를 제한함

ㅇ 또, QE를 시행하며 장기 증권(MBS 포함)을 대량 매입할 경우, 이는 시중의 장기금리에 하방 압력

ㅇ 그리고 연준이 매입한 장기채를 오래 보유하고 있을수록, 미래 수급에 대한 시장의 기대심리가 왜곡되어 장기금리 형성 시장 메커니즘 훼손할 수 있음

- 시장이 “연준이 일단 증권 매입하면 장기간 안팔고 계속 보유하는 것 같네” 기대할수록 국채금리는 미래 수급 측면에서 하방압력을 받게 됨

- 다시 설명하면, 연준이 보유 증권을 매각하면 증권가격은 하락하고 금리는 ...