콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

우리는 인플레이션을 이분법적인 사고로 바라보고 있음. 그 인식의 역치는 2%임

2% 미만에서는 인플레를 느끼지 못하고 단지 '안정된 가격'을 느끼므로 인플레를 무시함. 하지만 2% 이상에서는 위험을 고려하게됨.

따라서 2% 미만의 인플레에서는 명목금리가 중요해지고, 2% 이상의 인플레에서는 실질금리가 중요해짐.

명목 이자율과 실질 이자율이 '뒤집히는' 이러한 상황은 통화정책에 심오한 영향을 미침.

인플레 혹은 인플레 기대치가 2%를 넘게되면 실질금리가 너무 낮지 않도록 명목금리가 급격하게 상승해야 함. 반대로 인플레 혹은 인플레 기대치가 2% 아래라면 너무 고금리가 유지되지 않도록 명목금리가 낮아져야함.

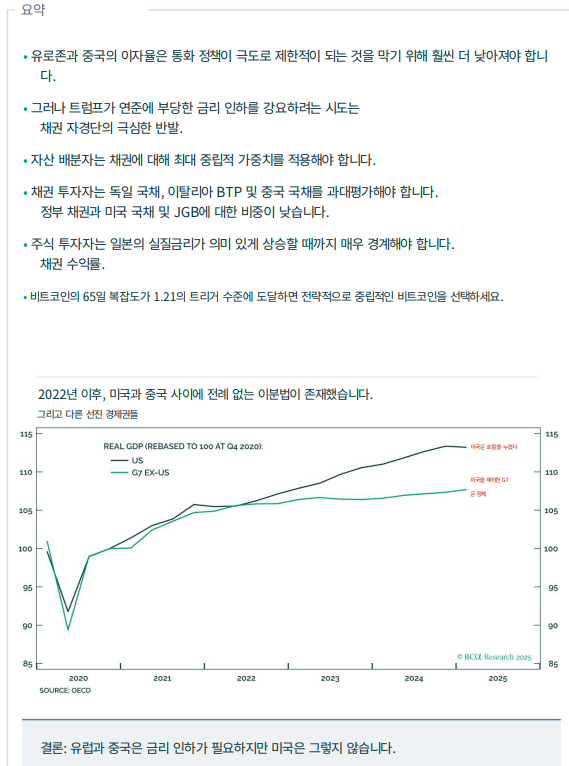

이것이 유럽과 중국이 현재 직면한 상황임.

<유럽과 중국은 낮은 이자율이 필요함>

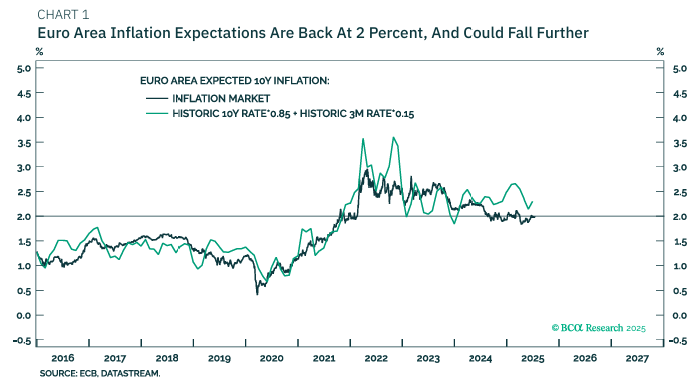

팬데믹 이후 유로존의 인플레는 급증했으나 그 이후로 꾸준히 낮아져 현재 2%대로 돌아왔음. 이전 리서치에서 살펴봤듯이 트럼프의 관세는 유럽에 디플레를 초래하여 2% 아래의 인플레를 일으킬 확률이 큼

유로존 인플레이션이 2% 위에서 아래로 떨어지면서, 우리가 주의깊게 봐야할 이자율이 실질금리에서 명목금리로 바뀜에 따라

오늘날 이탈리아 의10년물 3.6프로, 독일의 2.7%는 유로존 경제에 비해 너무 높은 이자율로 정의되게됨.

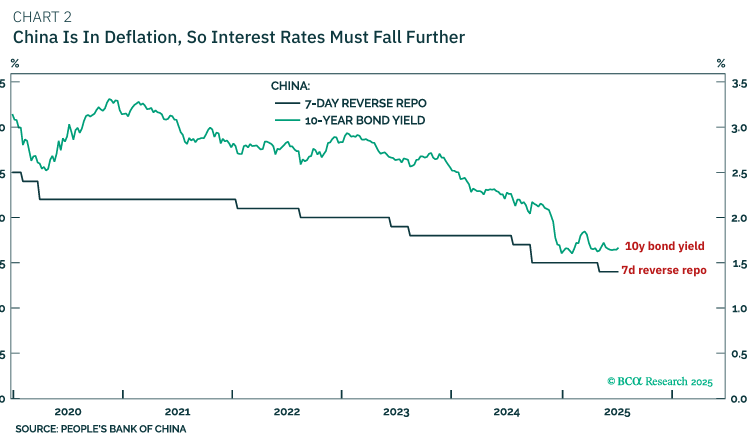

중국은 이보다 더 심각한 곤경에 쳐해있음.

인플레는 부재하며 심각한 부채 디플레이션에 빠져있음. 현재 10년물 1.6%와 PBOC의 7일물 REPO 정책금리 1.4%는 더 낮아져야함.

따라서 채권 투자자들은 독일과 이탈리아의 채권 그리고 중국의 채권을 비중확대해야하는 상황에 이르렀음.

<일본은 더 높은 금리가 요구됨>

일본은 정반대에 있음. 팬데믹 이후 일본의 인플레 기대치는 꾸준히 상승하여 현재 2%에 근접하고 있음.

일본의 ...