★250903 GS - Postmodern Cycle and Where to invest ★

주식시장은 사이클 패턴과 장기 패턴 모두를 따름. 2차 대전 후 시장은 3번의 장기 상승장을 지나왔고 그후 장기간의 약세장(약한 수익률) 기간이 이어졌음. 이러한 '슈퍼 사이클'은 낮은 밸류에이션에서 시작되었으며 디스인플레이션, 낮아지는 금리, 상승하는 이윤, 세계화에 의해 촉진되었음.

우리는 포스트 모던 사이클에 진입하였음. 밸류에이션과 이윤은 이미 상승되어 있는 상태이고, 금리는 낮아질 하방 룸이 거의 없으며, 수익률은 낮을 확률이 높음. 그러나 이러한 환경은 알파를 만들 환경임. 승자와 패자는 여러 분야와 팩터들에서 차이가 커지는 쪽으로 나타날 것임.

기술(테크)는 여전히 강력한 성장 엔진이지만, 시장에 미치는 영향력은 변화하고 있음. AI는 성장 동력이지만, 그 잠재력은 인프라 업그레이드에 점점 더 의존하고 있음. 또한 생산성 향상에 대한 전망은 서비스와 제조업 분양 모두에서 기회를 만들어 내고 있음.

다각화 기회가 떠오르고 있음. 'pick&mix' 시장에서는 투자자들은 집중된 범위를 넘어 멀리 내다볼 필요가 있음. 지리적, 섹터, 팩터 다각화는 알파 창출 기회를 만들어 줄 것임.

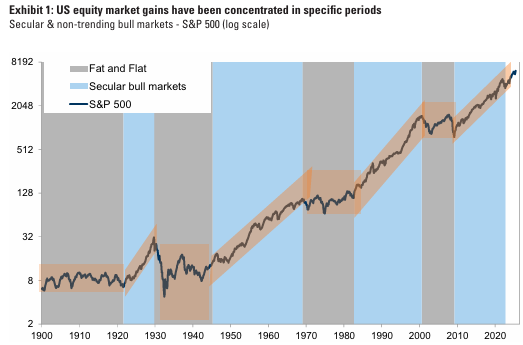

포스트 모던 사이클 - 기회의 창

주식 시장은 순환적 패턴(주로 경제 및 금리 사이클)과 장기적인 장기적 추세를 모두 보임. 1900년 이후 S&P 주가 지수의 로그 스케일(표 1)은 가격 상승 추세를 보였지만, 가장 큰 상승은 특정 기간에 집중되어 있음을 보여줌. 제2차 세계 대전 이후 세 차례의 장기 '슈퍼 사이클', 즉 장기적 강세장이 있었고, 각 사이클은 간헐적인 조정을 겪었고, 그 사이사이에는 세 차례의 장기적 약세장이 있었음. 다양한 장기적 원동력을 이해하면 투자자들이 직면할 수 있는 제약과 기회를 맥락적으로 파악하는 데 도움이 될 수 있음.

1) 1945-1968년 : Post-war boom

전후 최초의 장기 강세장은 1960년대 후반까지 지속됨. 제2차 세계 대전 이후 시장 가치 하락을 포함한 여러 요인이 이 강세장에 영향을 미쳤지만, 주요 요인은 다음과 같음.

전후 경제 회복

새로운 세계 제도

관세 하락과 세계 무역 증가

인구 증가

소비자 신용 및 수요 증가

이 시기는 전후에 미국이 마샬 플랜을 통하여 유럽을 경제적으로 도우면서 경제 호황이 왔던 시기였음. 유럽과 동아시아 생산성 성장은 강력헀고, 전후 '베이비붐'은 수요를 강화하였음. 2차대전후 낮아져있던 밸류에이션 레벨은 성장과 자신감으로 회복되었음.

국제 기관과 세계 무역 시스템이 등장하면서 세계 무역 성장이 가속화되었음.국제통화기금(IMF), 세계은행, 그리고 브레튼우즈 통화 체제의 설립은 불확실성을 줄이는 데 도움이 되었음.

1948년에 창설된 관세 및 무역에 관한 일반협정(GATT)과 1964년에 설립된 유엔 무역개발회의(UNCTAD)를 포함한 새로운 협정들이 세계 무역을 촉진했으며 1967년에는 1964년에 시작된 제6차 GATT 협상을 통해 많은 품목에 대한 무역 관세가 평균 35~40% 인하되었고, 이는 세계 무역 확대와 경제 통합을 촉진하는 데 중요한 이정표가 되었음.

세계적 위험이 사라지고 경제 통합이 가속화됨에 따라 투자자들은

급성장하는 글로벌 기업, 특히 미국에서 떠오르는 소위 '니프티 피프티(Nifty Fifty)' 주식에 주목했음.

강세장의 종말

린든 존슨의 'Great Society' 정책과 베트남 전쟁 자금을 위한 군사비 지출 증가는 미국의 재정 적자를 확대했음. 1960년대 후반, 금본위제 하에서 달러의 가치가 상승하면서 1971년 리처드 닉슨 대통령은 달러의 금 태환을 '일시적으로' 중단한다고 발표했고,

'니프티 피프티' 주식 거품이 터졌음.

인플레이션과 금리 상승은 달러의 평가절하를 심화시켰고, 1973년 미국에서 발생한 '워터게이트 사건'과 아랍-이스라엘 전쟁, 그리고 OPEC의 석유 금수 조치와 산업 불안은 미국 경제의 암울함을 더욱 심화시켰음.

1980년 11월 로널드 레이건이 지미 카터를 물리친 것을 계기로 강한 반등이 있었지만, 금리가 급등(14%로 인상)하고 높은 실업률과 경기 침체가 겹치면서 전 세계 주식 시장이 하락했음. S&P 500 지수는 1966년에서 1982년 사이에 실질 가치로 75% 하락하였음.

2) 1982 - 2000 : The modern cycle

이전 장기 강세장 시작 때처럼, 저평가된 밸류에이션은 시장 회복의 발판을 마련했음. 세기말까지 지속된 장기적인 상승세(급격한 하락세도 있었지만)는 다음의 요인 떄문이었음.

디스인플레이션과 저금리

공급 측면의 경제 개혁

소련 붕괴, 국방비 감소, 정부 부채 감소

세계 무역 및 세계화의 확대

1982년 무렵, 전 세계적으로 인플레이션이 하락하기 시작했고, 심각한 경기 침체에서 경제 활동이 활발하게 회복되면서 채권 시장과 주식 시장 모두에서 신뢰도와 자산 가치가 상승하기 시작했음. 1982년 8월부터 1999년 12월까지 다우존스 산업평균지수의 실질 복리수익률은 연 15%로 장기 평균 수익률을 크게 넘었음. 여러 국가에서 공급 측면 개혁이 시행되면서 인플레이션 하락에 순풍이 불었고, 레이건(미국)과 대처(영국) 행정부 시절에는 규제 완화, 세제 개혁, 민영화가 잇따라 시행되어 투자자 신뢰도가 높아졌음.

미국에서는 1981년 경제 회복법(Economic Recovery Act)으로 최고 소득세가 1980년 70%에서 1986년 28%로 인하되었으며, 영국에서는 민영화로 인해 국유화 비중이 1979년 GDP의 12%에서 1997년에는 약 2%로 감소했음. 1989년 베를린 장벽 붕괴와 그 직후 소련 블록의 붕괴는 위험 프리미엄의 급격한 하락을 가져왔고, 이는 세계 경제 통합의 새로운 시대를 열었음.

이 기간 동안 주식 시장은 할인율 하락을 누렸음. 세계적인 고인플레이션이 해소되면서 금리가 낮은 수준을 유지했을 뿐만 아니라,

거시 변수 전반의 변동성도 감소했음. 냉전 종식 또한 '평화 배당금'으로 신뢰가 높아짐에 따라 주식 위험 프리미엄은 더욱 낮아지게 되었음.

이 강력한 장기 강세장은 1998년 아시아 금융 위기로 일시적으로 흔들렸지만, 신뢰가 다시 형성되기 시작하면서 투자자들은

인터넷의 등장으로 상당한 성장 전망에 점점 더 매료되었음. 하지만 세기말이 되자 이러한 신뢰는 사라지고 닷컴 버블이 붕괴되면서

1982년부터 시작된 장기 상승세가 멈추게 되었음.

강세장의 종말

2000년에서 2007년의 기간은 높은 변동성을 보였으며, 위험 자산의 급격한 변동성으로 수익률이 전반적으로 낮았음. 1998년 아시아 금융 위기와 기술 거품 붕괴의 여파로 저금리 시대가 도래했고, 이는 다시 민간 부문 부채 증가와 2000년대 초 미국 주택 시장 호황으로 이어졌음. 인플레이션 상승으로 미국 연방준비제도는 2004년 6월부터 2006년 8월 사이에 금리를 1%에서 5.25%로 인상했음.

레버리지가 매우 높은 민간 부문 환경에서 낮은 금리는 미국 주택 시장 거품 붕괴에 기여했고, 1조 달러가 넘는 서브프라임 모기지(sub-prime mortgage)가 미상환되었는데, 그중 상당 부분이 해외 금융기관에서 조달되었기 때문에 경제 전반과 금융기관에 손실이 확산되게 되었음. 미국 경제의 붕괴는 전 세계 은행 시스템으로 빠르게 확산되었고, 2007년과 2010년 사이에 미국 가구의 중간 재산은 40% 이상 감소하여 실질 가치로 따지면 1969년보다 낮아지게 되었음.

3) 2009-2022 - 양적완화(QE) 시작과 금융 위기 이후 회복

다시 한번, 낮은 밸류에이션에서 시작된 주식 시장은 금융 위기 이후 큰 회복세를 보였음. 이러한 장기 강세장의 주요 특징은 다음과 같음.

초저금리 시대로 인한 높은 밸류에이션

신기술의 등장과 미국 주식 수익률의 지배

금융 위기로 인해 미국 주식 시장은 2007년 최고치 대비 57% 폭락했으며, 전후 장기 강세장 및 1982년 이후의 현대 경기 순환과 마찬가지로, 이러한 장기 상승세는 모두 낮은 밸류에이션, 하락 또는 낮은 자본 비용, 그리고 낮은 초기 마진을 기반으로 시작되었음. 그러나 금융 위기 이후 장기 강세장의 유일한 동력은 양적 완화와 제로 금리 정책이었음. 중앙은행의 대차대조표가 전례 없이 증가했음.

09년 ~ 22년의 강세장은 실물 경제의 근본적인 성장보다 저금리의 영향이 더 컸음. 사실상 실물 경제의 근본적인 성장은 (특히 명목 기준으로는) 완만했지만, 실물 경제와 실물 자산(표 5의 연한 파란색)의 운명과 금융 자산(진한 파란색)의 운명은 달라지게 되었음. 금융 자산은 가치가 크게 상승했으며, 최저치로 낮아진 금리로 인해 금융 자산의 순현재가치는 높아졌고, 나스닥과 기술주들은 이익이 급증하며 가장 강력한 자산이 되었음.

포스트모던 사이클 - 변화하는 세계에서의 투자 기회

글로벌 경제와 투자환경이 재구성 되고 있으며, 다른 구조적 강세장의 경험과 비교하면 자산의 수익 동인을 변화시킬 가능성이 높다고 보임.

'포스트모던' 사이클이라고 명명한 이유는 과거 사이클을 반영하는 요소들을 가지고 있을 뿐만 아니라, 투자 기회를 다르게 형성하는 독특하고 고유한 동인(예: AI, 국방 및 자본 지출 증가, 탈탄소화, 인구 고령화)을 포함할 것이라고 생각했기 때문임.

포스트모던 사이클은 이미 다른 사이클과 비교했을 때 다른 방식으로 전개되고 있으며, 정책은 다른 거시적 조건과 우선순위에 의해 주도되고, 이는 다른 투자 기회를 제공할 것임.

이전의 구조적 강세장과 다른 점은 무엇일까?

구조적 역풍:

구조적 강세장은 일반적으로 낮은 밸류에이션에서 시작됨. 현재 우리는 신용 및 채권 시장 전반의 밸류에이션이 상승한 환경에 있음.

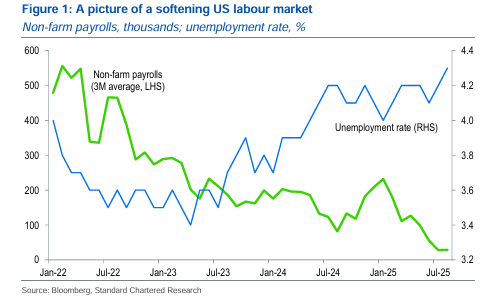

1982-2000년과 2009-2022년 슈퍼 사이클 동안 금리와 인플레이션은 낮은 추세를 보였음. 코로나19 이후 인플레이션과 정책 금리가 모두 상승하면서 투자 테마가 변화했는데, 금리 상승으로 듀레이션이 긴 자산들은 평가 절하를 겪어야 했고, 높은 인플레이션의 수혜를 입는 부진한 실물 자산들의 반등을 일으켰음.

최근 금리가 정점을 찍으면서 더 광범위한 자산이 상승하기 시작했음. 그럼에도 불구하고, 단기 금리가 계속 하락하고 있음에도 지난 두 번의 경기 순환에서 경험했던 지속적인 금리 하락은 예상하기 어려운 상황임. 장기 금리는 높은 기간 프리미엄과 정부 재정적자에 힘입어 상승 추세를 보이고 있음.

1980년대 후반 이후 우리는 세계화와 세계 무역 성장이 확대되는 시대에 접어들었음. 세계 경제 통합의 약화와 관세 인상 추세는 세계 무역 성장을 둔화시키고 있음.

1980년대 이후의 공급 측면 개혁과 세계화의 결합은 성장 촉진을 일으켰지만, 현재는 (성장 둔화와 국방 및 인프라 지출 증가를 ...