250904 MS - AI 갈증 증가(feat.물)

콜드브루

2025.09.11조회수 40회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

AI에 있어 물은 전력만큼이나 중요함. 물 소비 관리 솔루션이 이미 등장하고 있지만, 이는 여전히 과소평가된 주제임. 이 보고서는 AI에 있어 물의 중요성을 평가하고, 물 사용에 더욱 민감한 AI 환경에서 수혜를 입을 산업들을 조명함.

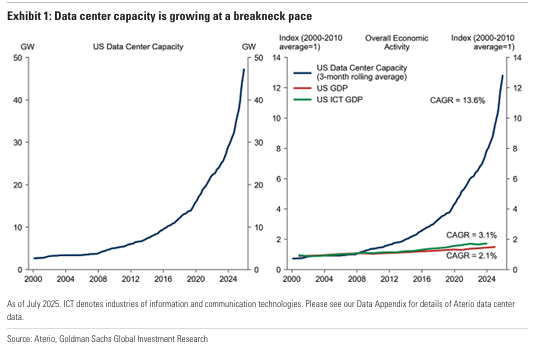

AI의 물 소비량 증가

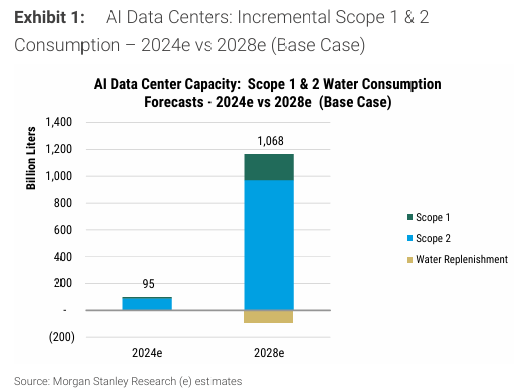

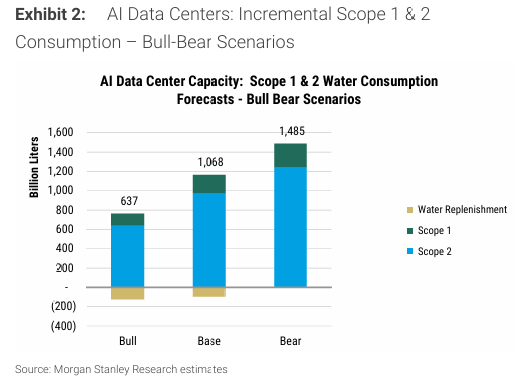

AI 데이터 센터는 2028년까지 냉각 및 전력 생산을 위한 연간 물 소비량을 약 1,068 billion 리터(기준 시나리오)로 증가시킬 것으로 예상함. 이는 2024년 추정치 대비 11배 증가한 수치임. (이는 전력 수요의 8배 이상 증가에 해당함.) 데이터 센터 냉각에 따른 물 소비량은 잘 알려져 있지만, 전력 생산을 통한 간접적인 물 소비량은 상당하지만 과소평가되고 있음. AI의 'scope 3'인 물 소비량에는 반도체 제조가 포함되며, 반도체 제조 시설은 매일 최대 500만 갤런의 초순도 물을 소비할 수 있음.

이는 업계가 많은 공정이 물 사용에 의존하고 있음을 보여줌. 물 소비량은 끊임없이 변화하는 주제이지만, 당사의 추정치는 물 소비량, 물 사용량, 냉각 기술 보급률, 지역 에너지 구성 등을 가정한 것이며, 향후 운영 방식이 더욱 효율적인 솔루션을 도입함에 따라 이러한 가정은 모두 변경될 수 있음. 이러한 불확실성을 고려하기 위해, 다양한 수준의 가정을 반영한 세 가지 시나리오를 제시함. 이러한 시나리오에 따르면, AI로 인한 물 소비량은 2028년까지 연간 637B 리터에서 1,485B 리터에 이를 수 있음.

물 스트레스는 지역 중심적인 리스크임

AI의 총 물 사용량은 전 세계적으로 미미해 보일 수 있으나, 그 영향은 매우 지역에 따라 매우 다름. 세계 주요 데이터센터 허브의 절반 이상이 이미 '중간정도의 수자원 위험'에 직면한 지역에 위치하고 있음. 이러한 취약성은 2차 시장과 성장 파이프라인에도 반영됨. 최근 애리조나주 투산이 아마존이 지원하는 프로젝트 블루를 거부한 사례는 모든 정부 부처가 수자원 보호를 위해 개입하고 있음을 보여줌.

규제 환경 : 제한에서 인센티브로

규제 환경은 대응적 제한에서 선제적 인센티브 및 표준으로 진화하고 있음. 캘리포니아, 싱가포르, EU 등의 관할권에서는 물 효율적인 기술을 장려하기 위해 세액 공제, 정보 공개 의무화, 성과 벤치마크를 도입하고 있음.

AI 물 소비에 대한 투자 프레임워크. 투자자들에게 이 과소평가된 주제는 세 가지 전략적 방향을 제시함

1) 활성화 기업 투자: 여기에는 AI 하드웨어용 수냉 솔루션과 물 재활용 및 처리 기술이 포함됩니다. AVC, Vertiv, Johnson Controls, Toray Industries를 포함하여 17개 주식(그중 9개는 OW 등급)이 있음.

2) 재생 에너지 기업: 이들은 전력 생산을 통해 물 소비 감소에 간접적으로 노출됨. 매출/자본 지출이 50% 이상인 54개 주식(그중 21개는 OW 등급)이 있음.

3) 강력한 수자원 관리 기업 : 하이퍼스케일러 또는 반도체 파운드리의 핵심 지표를 파악하여 수자원 관리 수준을 파악해야함.

AI 데이터 센터로 인해 2028년까지 냉각 및 발전용 연간 물 소비량이 약 1,680B 리터(기준 시나리오)에 달할 것으로 예상되며, 이는 2024년 추정치 대비 11배 증가한 수치임(MS 추정에 따르면 GenAI 전력은 2028년까지 현재 수준의 8.5배로 증가할 것으로 예상). 이와는 별도로, 반도체 제조 또한 물 사용량이 많은데, 일반적인 시설에서는 매일 최대 500만 갤런의 초순도 물이 필요함.

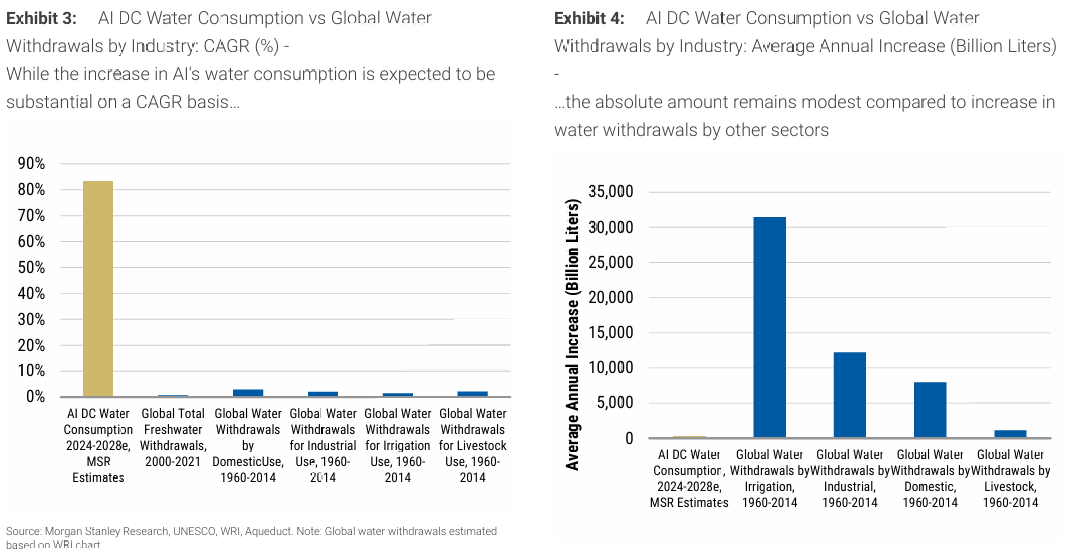

AI로 인한 물 소비량 증가는 상당할 것으로 예상되지만, 주요 산업 전반에 걸쳐 전통적인 전 세계 물 취수량과 비교하면 절대적인 증가량은 미미한 수준임. (예 : 관개, 산업, 가정, 축산업 등이 큰 비율을 차지). 따라서 2024년부터 2028년까지 AI DC 물 소비량 증가 규모는 1960년부터 2014년까지 평균 관개 취수량 증가량의 1%에도 미치지 못하지만, 빠른 성장 궤적은 AI 인프라가 전 세계적으로 확장됨에 따라 선제적인 물 관리의 필요성을 시사함.

AI에 필요한 물 사용량 자체는 관개나 산업적 사용에 비해서는 무시할만한 수준이지만, 증가율은 매우 높음.

AI의 물은 현장 데이터 센터 냉각부터 반도체 제조까지 아우르는데, AI의 물 사용량은 현장 냉각(scope 1), 발전(scope 2), 반도체 제조(scope 3)에서 발생함. 물 사용량은 기술, 에너지 공급 및 기후에 따라 다를 수 있지만, 일반적으로 발전(범위 2)이 AI 물 소비량에서 가장 큰 비중을 차지하며, 그 다음으로 냉각(범위 1)과 반도체 제조(범위 3)가 뒤따르고 있음.

AI로 인한 전 세계 물 사용량은 미미해 보이지만, 그 영향은 지역에 집중되어 있음. 세계 주요 데이터센터 허브의 절반 이상이 가뭄, 홍수, 수질 악화로 인한 위협에 직면한 중간 유역(중간 수준의 취약성)의 물리적 위험에 이미 직면해 있음. 데이터센터를 위한 2차 시장과 성장 파이프라인 또한 유사한 취약성을 보이며, 많은 지역이 높거나 매우 높은 물 스트레스에 직면해 있음. 실제로 슈나이더 일렉트릭, 알파스트럭처, 데이터센터 프론티어가 실시한 최근 설문 조사에 따르면, 응답자의 73%가 물 부족으로 인해 데이터센터 프로젝트가 지연되고 있다고 답했음.

지방 당국은 물 스트레스로 인해 데이터센터를 제한하고 준공장(semi-fab)의 물 사용량을 줄였는데, 가장 최근에는 아마존이 지원하는 프로젝트 블루(Project Blue)가 가뭄에 취약한 애리조나주 투산에서 과다한 물 사용량에 대한 우려로 ...