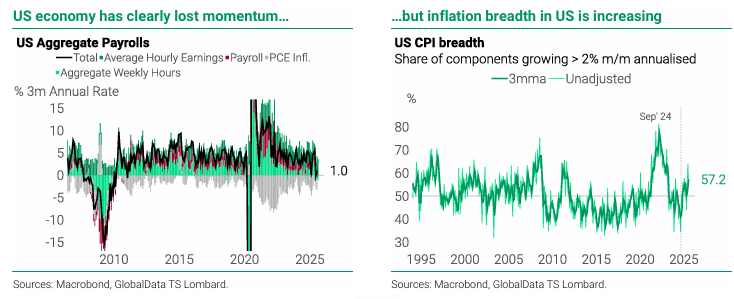

250912 GS - US equities Weekly Rundown : positioning & flow

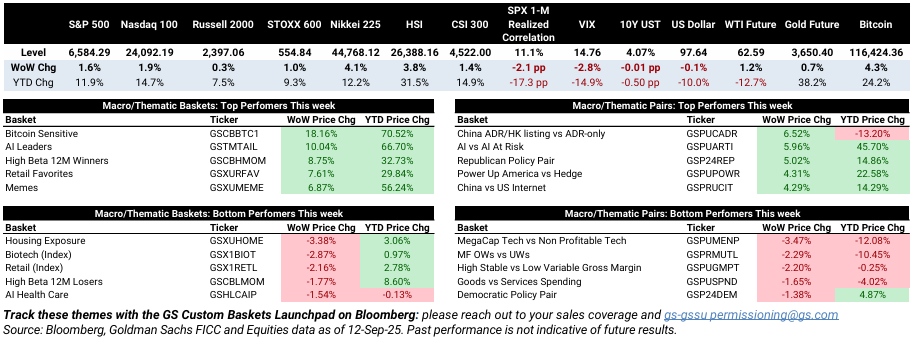

미국 주식은 금요일 큰 변동이 없었지만, S&P 500 지수는 이번 주 1.6% 상승함. 거시경제 지표(인플레이션, 노동, 소비자 심리)가 연준의 금리 인하 재개 여지를 계속 제공했기 때문임. AI 선도주, 모멘텀 롱, 밈(Memes)은 가장 큰 상승세를 보인 테마였으며, 주택 익스포저, 바이오테크, 소매업은 부진한 성과를 보였음.

프라임 : 미국 주식은 이번 주 순활동이 거의 없었음. HF는 금~화요일에 순매도했지만, 수~목요일에는 매수세를 CPI 발표 후로 전환함. 가장 실적이 좋은 섹터인 정보 기술(Info Tech)은 7개월 만에 전 세계적으로 가장 큰 순매수(5년 99% 기준)를 기록했으며, 롱 매수세에 힘입어 모든 지역에서 순매수세를 보였음. 반면, HF는 공매도세에 힘입어 6주 연속 미국 경기순환주에 대해 신중한 태도를 보이며 순매도했음.

주식: 이번 주, LO는 6B달러 순매수를 기록한 반면, HF는 보합세를 유지. 가장 두드러진 특징은, 긍정적인 소식이 증가하고, 커뮤나코피아 및 기술 컨퍼런스(AVGO, APP, GOOGL, UBER, MDB)에서 매우 낙관적인 논평이 쏟아졌음에도, LO들이 AI 및 기술 부문에서 매수를 '멈췄다'는 것임. 이와 동시에, 이번 주에는 5개의 주요 IPO(KLAR, GEMI, VIA, FIGR, LGN)가 발표되면서 마켓 데스크는 매우 활발했음. 이는 신규 발행 시장의 건전성에 대한 긍정적인 신호로 작용할 것으로 예상됨.

선물: Systematic Macro의 주식 매수 포지션은 10점 만점에 8점에 약간 못 미치며, 실제 백분위수 기준으로는 다소 낮음.

현재는 소폭의 매수 포지션을 예상하지만, 이미 매수 포지션이 많기 때문에 더 이상 증가할 가능성은 낮음. 글로벌 시장에서 거의 모든 단기, 중기, 장기 추세 신호가 긍정적이며, 글로벌 시장 중간 수준에서 플러스에서 마이너스로 전환되는 단기 추세 영역은 현재 현물 가격보다 약 3% 낮으며, 관련 S&P 수준은 약 6400임.

파생상품: 시장이 계속해서 신고가를 경신함에 따라, 지수와 개별 주식 모두에서 스큐 압축이 나타나고 있음. 고객들이 이러한 저변동성 환경을 저가 델타 대체 기회로 활용하고 있기 때문임. 지속적인 돌파를 위해 상승장에서 롱 포지션을 선호하며, SPX 또는 NDX가 합리적인 선택이라고 생각함. 다음 주 FOMC 회의에서도 감마는 여전히 너무 저렴하다고 판단하며, 현재 수준에서 델타 대체 또는 헤지 수단으로 단기 옵션 매수가 매우 매력적으로 보임.

ETF: 이번 주 ETF에서 AI 투자가 활발하게 이루어졌습니다. 투자자들은 반도체(SMH, SOXX), 테마(AIQ, THRO), 그리고 광범위 기술 및 커뮤니케이션(IXN) 분야에서 활발하게 활동했음. 해외 자금 흐름은 최근 데스크에서 확인된 테마(선진국, 신흥국, 중국)와 일치했음. 중국 기술주는 이번 주 후반에 상당한 상승세를 보였으며, 특히 KWEB와 CQQQ 모두에서 매수세가 유입됨. 월초 이후 CQQQ에 대한 매수세가 강세를 보임.

바스켓: 향후 6개월 동안 금리가 하락할 것으로 예상됨에 따라 데스크에서 선호하는 두 가지 거래는 고금리 변동 채권을 보유한 주식(GSXUHIFL)과 주택(GSXUHOME)임. GS 주식 전략 리서치 팀은 연준의 금리 인하로 대차대조표와 실적에 대한 압력이 감소함에 따라 변동 채권 비중이 높은 기업을 매수할 것을 권장하고 있음. 또한 장기 주택 투자에 대한 입장을 재확인함. (1) 정책 입안자들이 미국 내 저렴한 주택 공급 확대에 관심을 표명했고, (2) 낮은 금리 전망은 역사적으로 모기지 구매자에게 유리했으며, (3) 펀더멘털 측면에서는 실적이 미국 시장보다 높게 조정된 것으로 나타났음.

섹터 전문가 : NDX는 8일 연속 (조용히) 상승했음. 이번 주 GS 커뮤나코피아 및 기술 컨퍼런스에 참석한 많은 투자자들이 GenAI 생태계가 잠시 숨을 돌릴 때가 될 것이라는 예상/예감을 가지고 있었던 것 같음. 하지만 GS AI 바스켓(GSTMTAIP)이 약 5% 이상 상승(5월 이후 최고의 한주)했던 한 주를 마감하며, 가격 움직임과 스토리라인은 그러한 숨고르기에 대한 예감을 떨쳐내기 어렵게 만들었음. 지난주 컨퍼런스에서 AI 관련 데이터 포인트는 거의 전반적으로 긍정적이었지만, ORCL의 역사적인 실적 발표와 반응은 화룡정점이었음. 다음 주는 소프트웨어 애널리스트 발표 및 데이터 포인트(CRWD, WDAY, INTU, ZM, MDB, TTAN 애널리스트 발표)로 바쁜 한 주임. 산업재는 이번 주 70bp 상승하며 전체 시장 대비 실적이 저조했고, 소재는 40bp 하락했음. 기술주가 주도하는 반면, 경기순환주는 지속적인 하락세를 보였음. 9월은 역사적으로 이 그룹의 약세 기간이며, 5월~7월의 매우 강세와 8월의 보합세 이후 현재까지는 보합세를 보이고 있음. 다음 주에는 FERG, FDX, LEN의 실적 발표와 전자제품 스핀을 앞둔 DD 투자자 발표가 주목을 받을 것임.

Prime = (여기서는 골드만삭스 프라임브로커리지를 의미) = 골드만 프라임브로커리지 고객 전체 흐름

HF = 헷지 펀드

LO = 롱온리 투자자(연기금, 뮤추얼 펀드 등)

Prime Services

Risk exposure : 미국 펀더멘털 L/S gross 레버리지는 +1.4포인트 상승한 213.3%(3년 만기 기준 98백분위수)를 기록했고, 미국 펀더멘털 L/S net 레버리지는 +0.4포인트 상승한 52.2%(3년 만기 기준 45백분위수)를 기록했음. 미국 펀더멘털 롱/숏 비율(MV)은 1.649(3년 만기 기준 12백분위수)로 거의 변동이 없었음.

거래 흐름(9월 5일~9월 11일) : 미국 주식은 이번 주 순활동이 거의 없었지만, 롱 포지션 매수가 거의 동일한 규모의 공매도에 의해 상쇄되면서 총 거래 흐름은 지속적으로 증가했음. HF는 금~화요일에 미국 주식을 순매도했지만, 수/목요일 CPI 발표 후 매수로 전환했음.

• 매크로 상품(지수와 ETF 합산)은 공매도가 롱 포지션 매수를 앞지르면서 순매도세를 보였음(4대 1). 미국 상장 ETF 공매도는 2주 연속 +2.8%(전월과 동일) 증가했는데, 소형주와 대형주 ETF의 공매도가 주도했으며, 기술 ETF의 매수가 이를 일부 상쇄했음.

• 개별 주식은 3주 연속 순매수세를 보였으며, 7월 중순 이후 가장 빠른 속도(+0.5 SD)를 기록했음. 롱 포지션 매수가 공매도를 앞지르면서(1.3대 1) 상승했음. 그럼에도 불구하고, 이번 주 순매수 규모는 TMT와 임의소비재에 집중되었으며, 다른 미국 섹터들은 거의 모두 순매도세를 보였고, 소재와 헬스케어가 주도했음.

• 이번 주 GS 커뮤니케이션 및 기술 컨퍼런스에서 정보 기술 섹터는 전 세계적으로 그리고 모든 지역에서 가장 높은 실적을 기록했으며, 순매수 규모도 가장 컸음. 이는 롱 포지션 매수와 숏 포지션 커버(2.7 대 1)의 영향이 컸는데, 이번 주 글로벌 정보 기술 섹터의 명목 순매수 규모는 7개월 만에 최대였으며, 5년 기준으로 상위 99%에 해당하는 수준임. 거의 모든 하위 섹터가 순매수세를 보였으며, 반도체 및 반도체 장비가 주도했고, 소프트웨어는 그보다는 낮은 비중을 차지했음. 미국 내에서 정보 기술은 현재 총 총액 및 순액 익스포저의 19.2%/17.9%를 차지하고 있으며, 이는 지난 1년 대비 98/86%, 지난 5년 대비 71/32%에 해당함....