콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

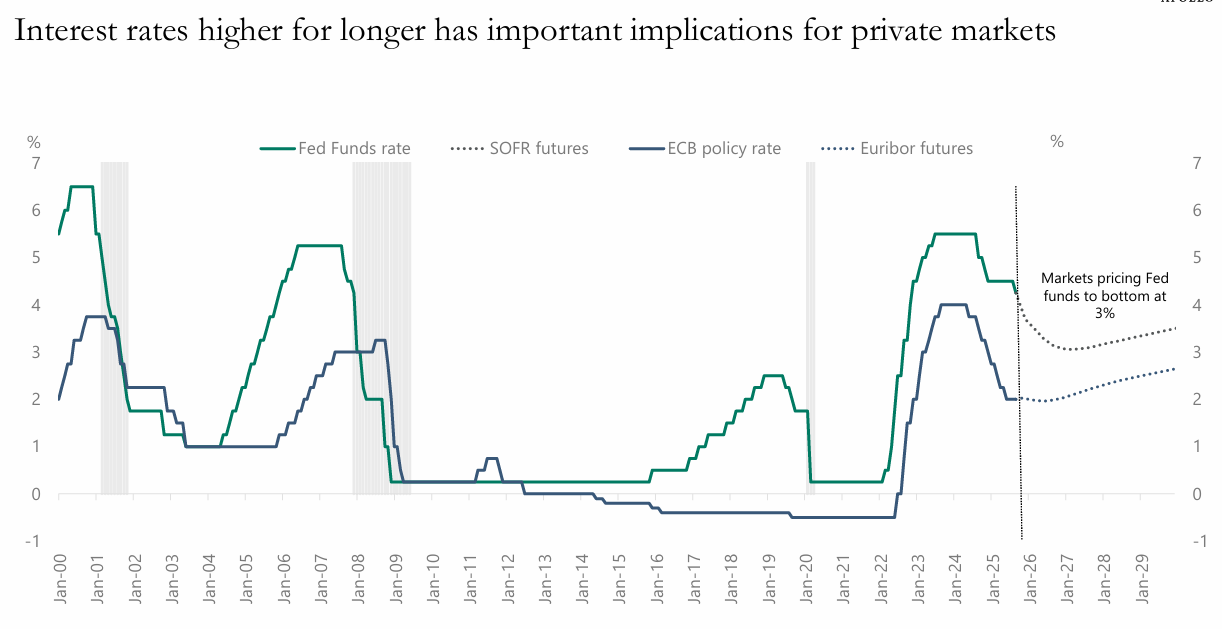

시장은 Fed 금리를 3%정도로 보고 있는중

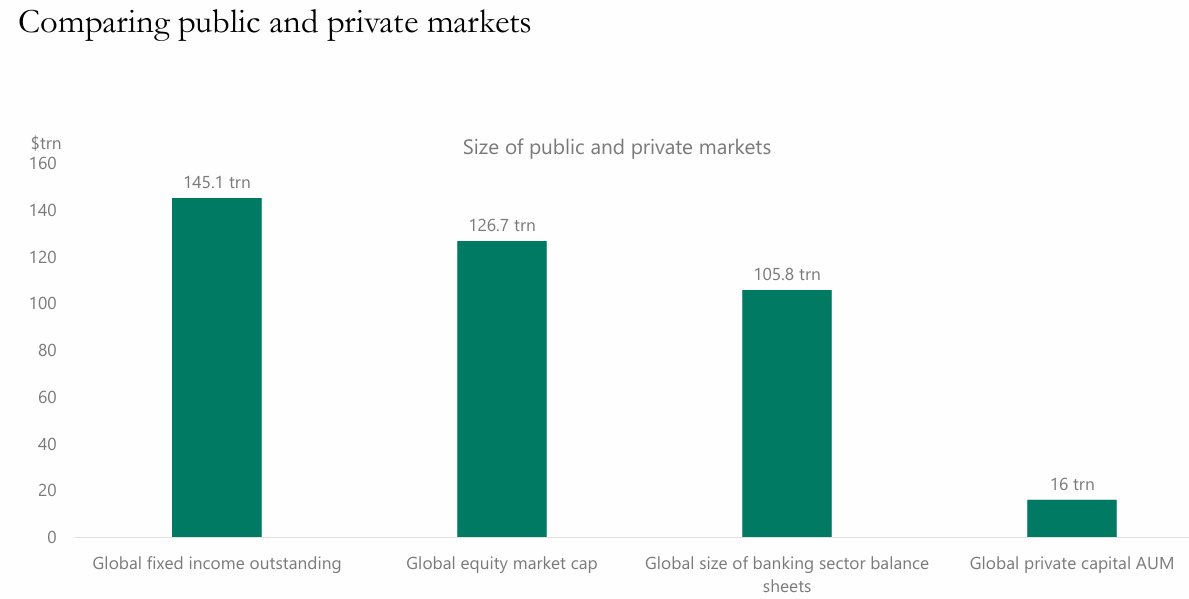

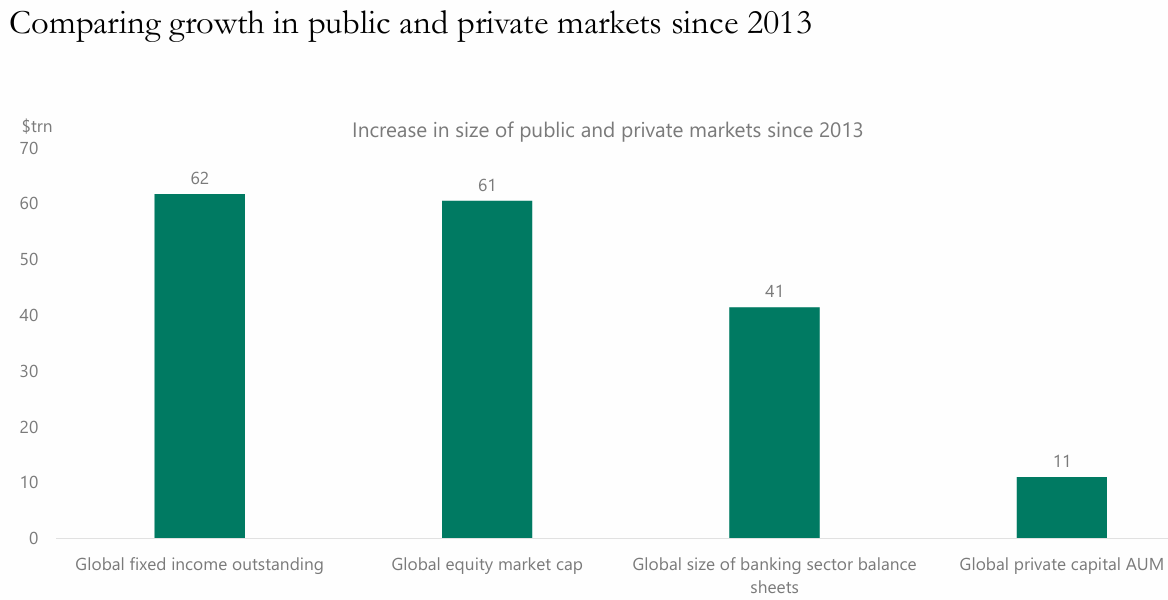

글로벌 fixed income 시장이 145.1T로 가장 크고

주식시장은 126.7T

은행은 105.8T

private capital AUM은 16T로 규모가 작음

2013년 이후 증가분을 앞과 비교

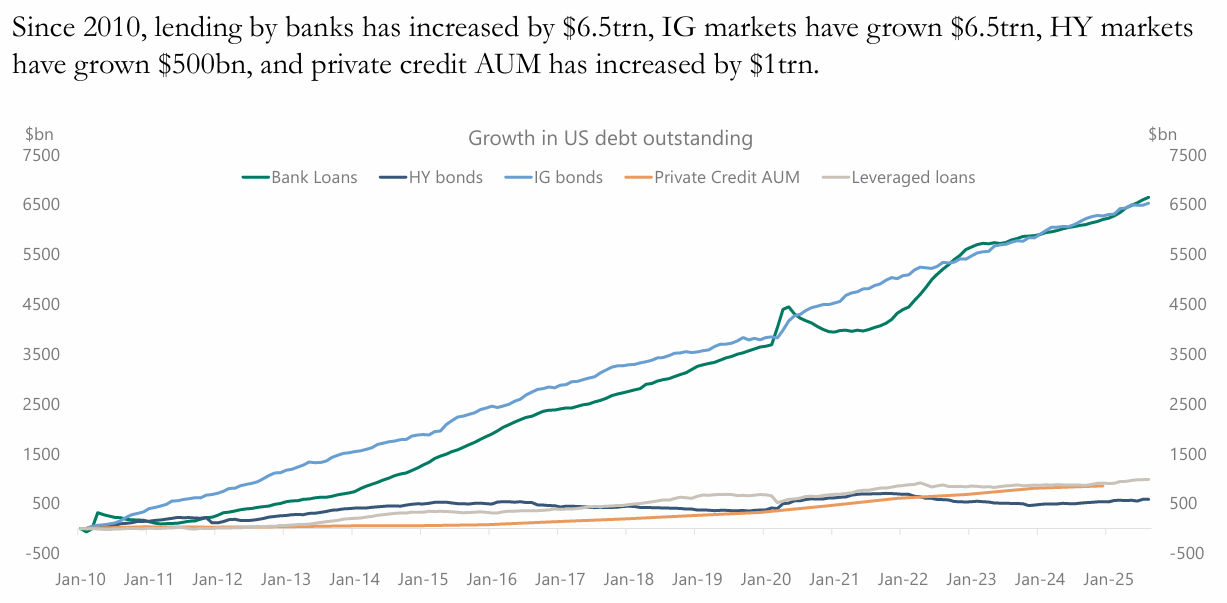

2010년 1월부터 2025년 1월까지 미국 부채의 성장 경향이 보임

2010년 이후 은행 대출 및 IG 시장 규모가 사모 신용 및 HY 시장보다 훨씬 크게 증가

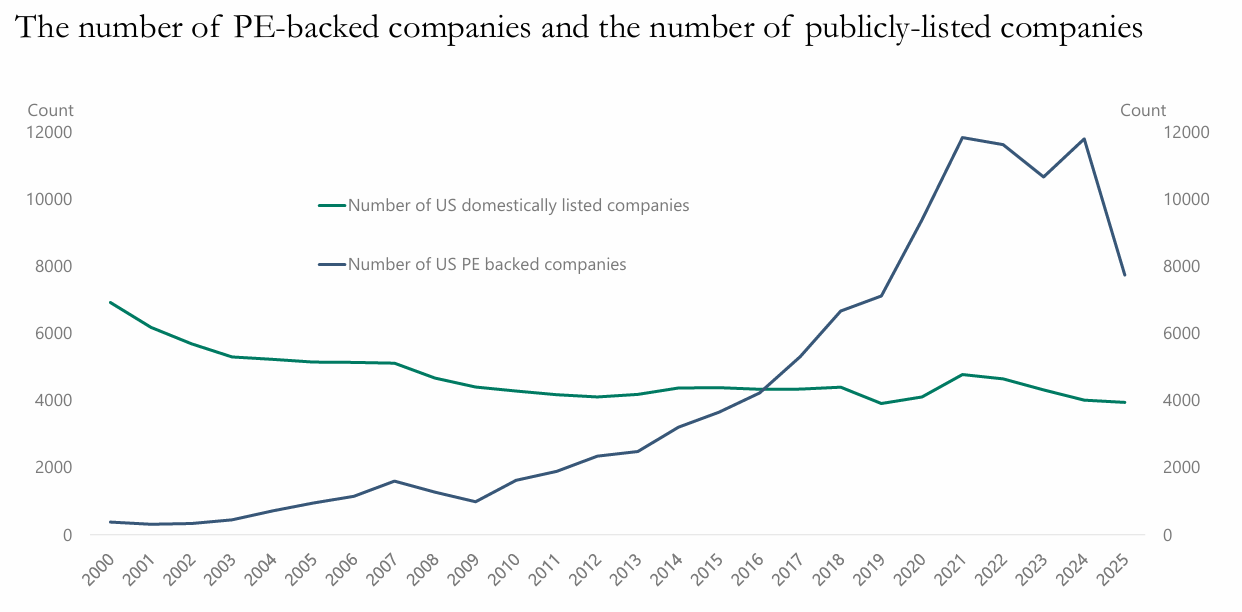

미국내 상장 기업수는 지속적 감소

미국 PE 투자 기업수는 2000년 ~ 2021년경 12,000개에 육박

미국 사모 펀드(US private equity)가 전체 주식 시장 시가총액에서 차지하는 비중은 2003년 3.8%에서 2024년 8.8%로 크게 증가

투자 유형 : 평균 사모펀드 할당비중 vs 평균 목표 할당 비중

둘다 사모 부문 연금 펀드 비중이 가장 작고 endowment plan(기부금으로 운영되는 펀드 e.g 대학의 펀드, 비영리재단들의 펀드들)이 가장 많음.

투자자들이 향후 12개월 동안 목표로 하는 사모 펀드 전략에서 바이아웃(Buyout)과 성장 펀드(Growth)가 2024년 2분기와 2025년 2분기 모두 가장 높은 비중을 차지

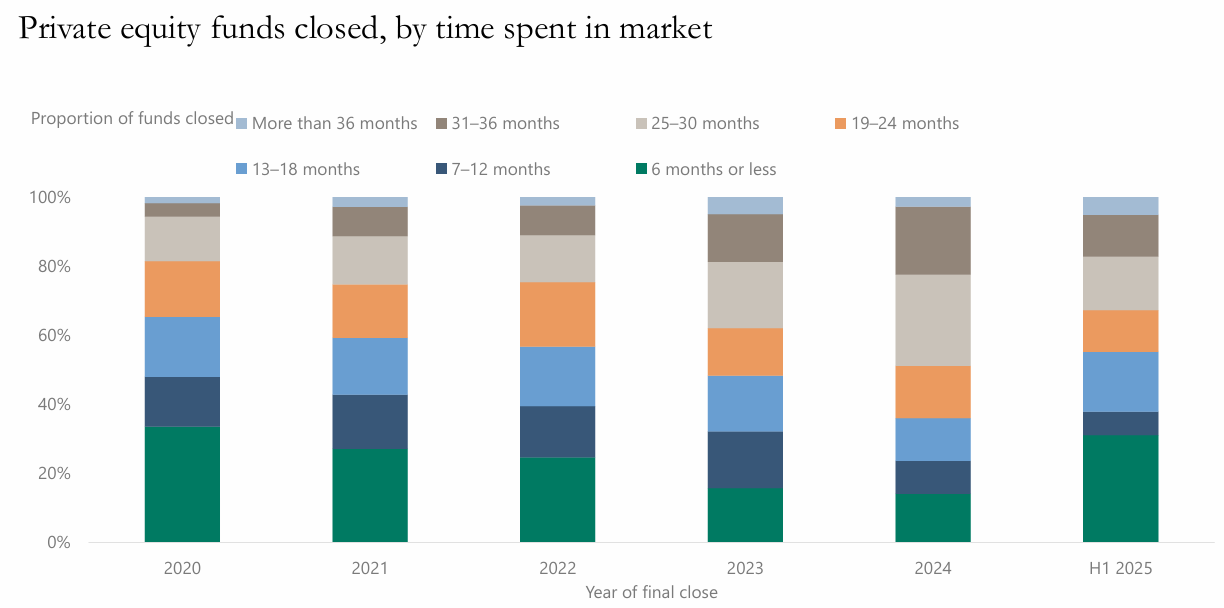

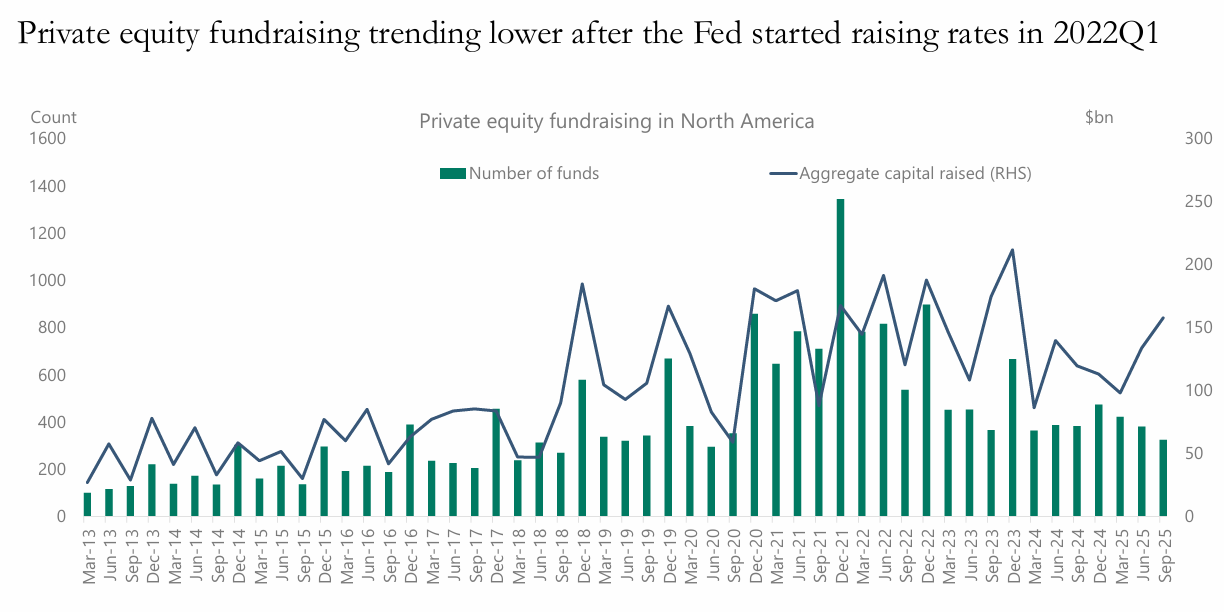

2022년부터는 25-30개월, 31-36개월, 36개월 초과(More than 36 months) 등 펀드 결성에 소요되는 기간이 긴 펀드의 비중이 전반적으로 증가하는 추세 (22년 금리 인상 이후 자금 조달 환경이 어려워졌음을 의미?)

22년 이후 사모 펀드 자금 모집 규모가 감소하는 추세

펀드 수(Number of funds) 역시 2021년 이후 감소 추세를 보이고 있으며, 2025년 2분기에는 50개 미만으로 떨어짐

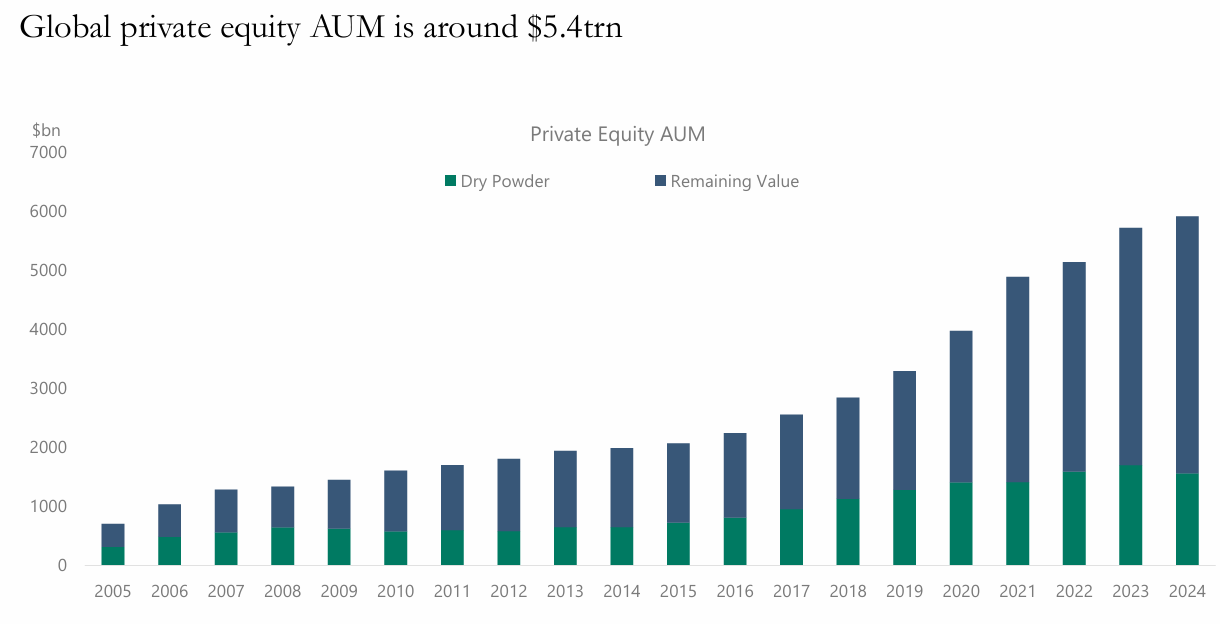

글로벌 사모 펀드 AUM(Private Equity AUM)**은 2024년 말 기준 약 5.4조 달러 수준

Dry powder = 미소진 자금은 2T 수준, 잔존 가치는 3.4T

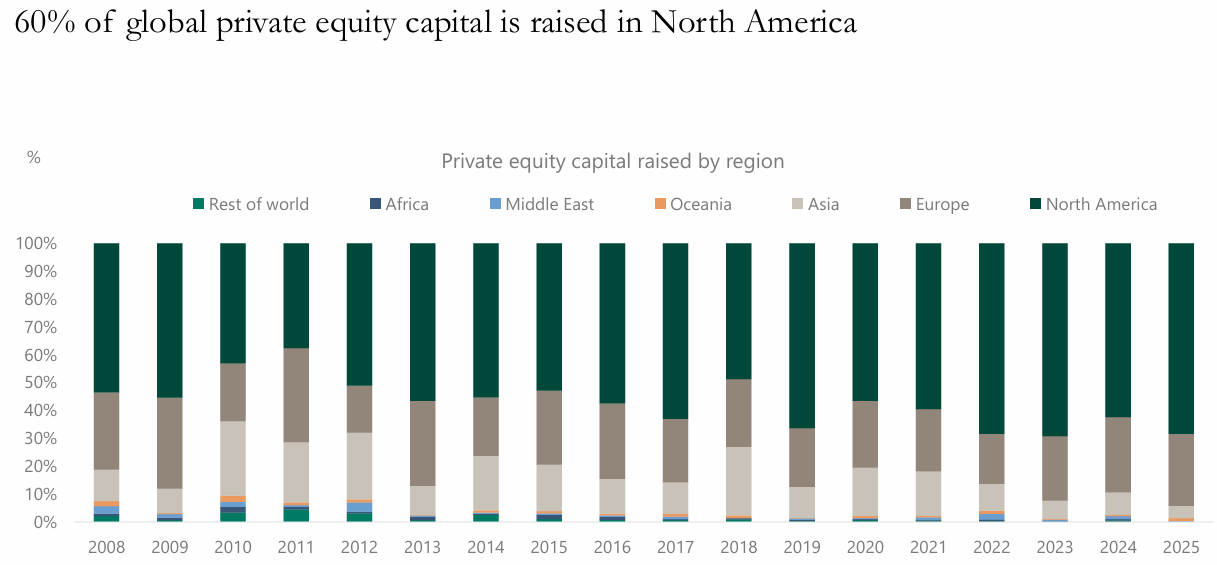

북미(North America) 지역이 글로벌 사모 펀드 자본의 약 60%를 모집

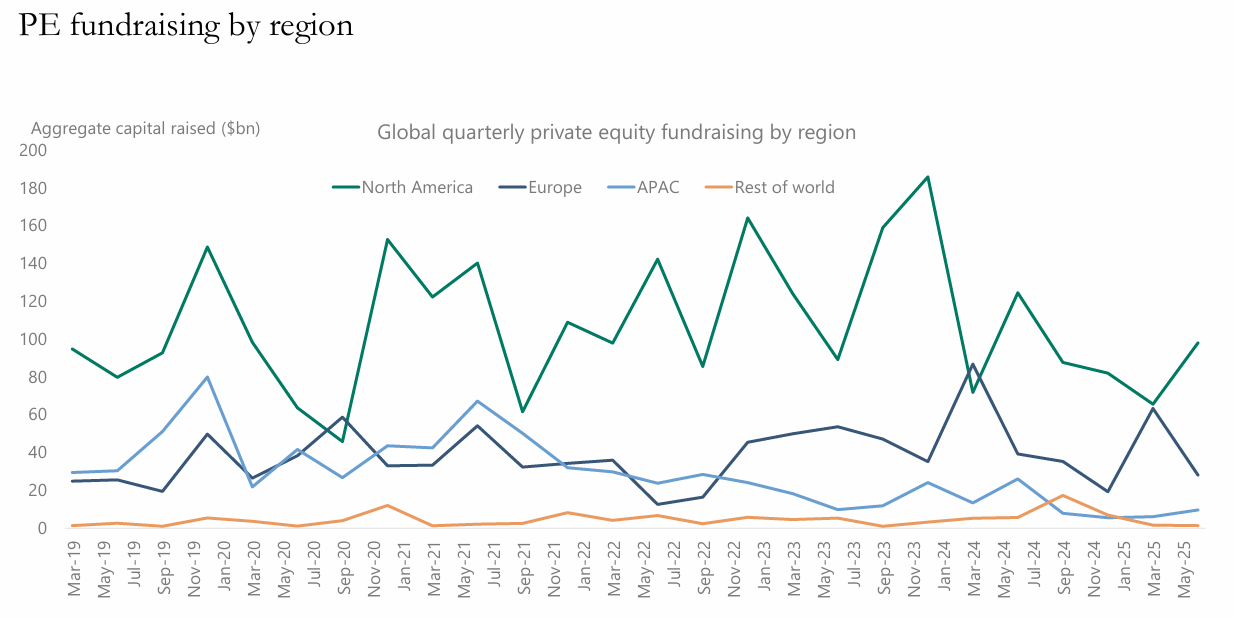

북미(North America) 지역이 분기별 사모 펀드 자금 모집 규모($bn)에서 지속적으로 가장 큰 비중을 차지

fundraising 설명 by chatgpt

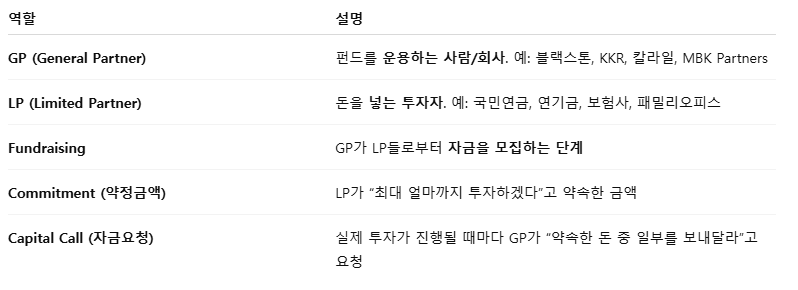

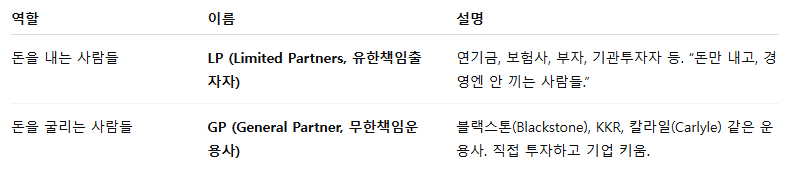

CF) PE fund

PE (Private Equity) Fund = 사모펀드

→ ‘Private’(비공개) + ‘Equity’(지분 투자)즉, 비상장기업이나 상장기업의 지분을 비공개로 매입해서, 기업가치를 높인 뒤 되팔아 수익을 내는 펀드

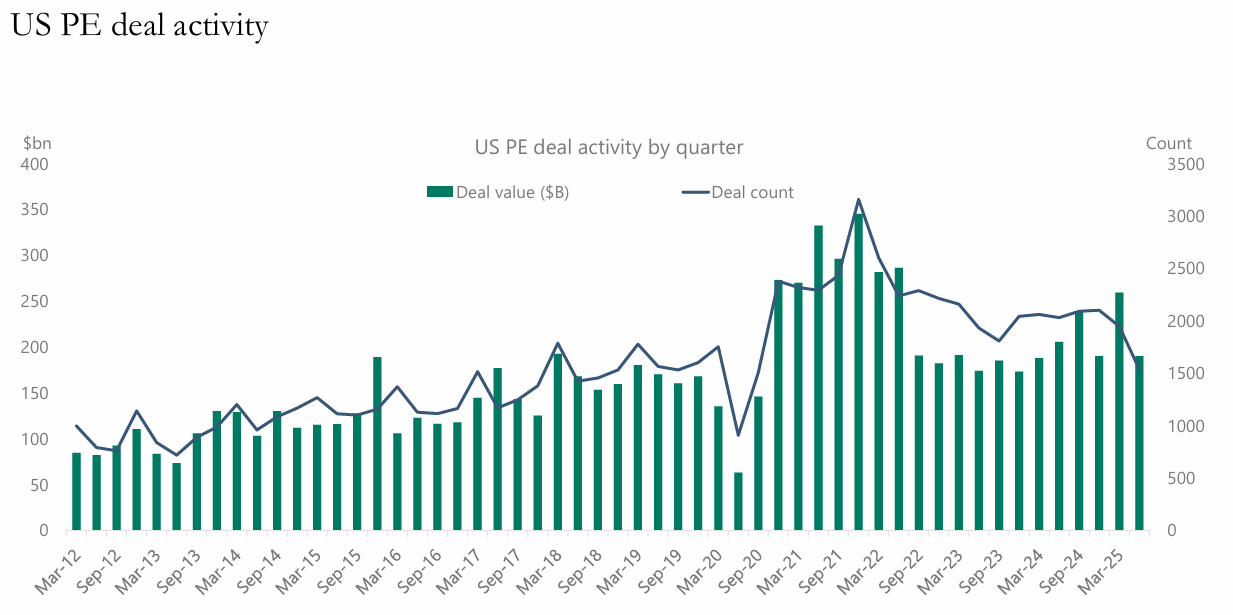

미국 PE 딜 가치(Deal value)**와 딜 건수(Deal count)는 2021년 정점 이후 2022년 금리 인상 시점부터 하락세를 보임

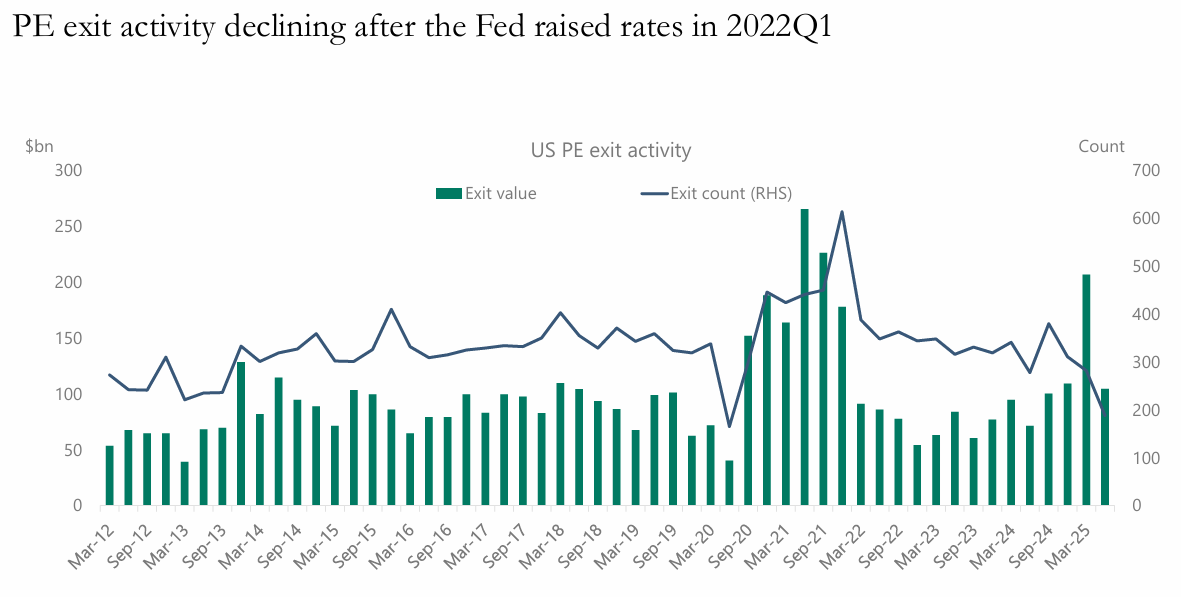

미국 연준이 2022년 1분기에 금리 인상을 시작한 이후 미국 PE 출구 가치(Exit value)와 출구 건수(Exit count)가 감소되는 추세.

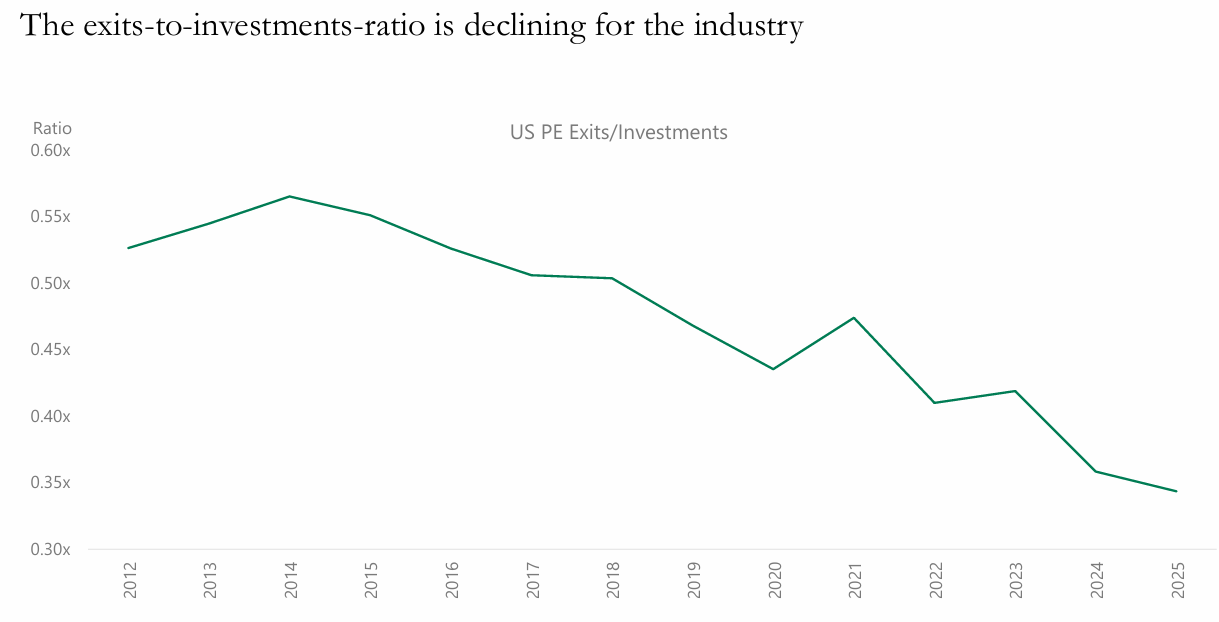

미국 PE 출구/투자 비율(Exits/Investments Ratio)**이 2021년 정점(0.55x)을 기록한 후 지속적으로 하락

사모 펀드 업계에서 투자에 비해 출구가 감소

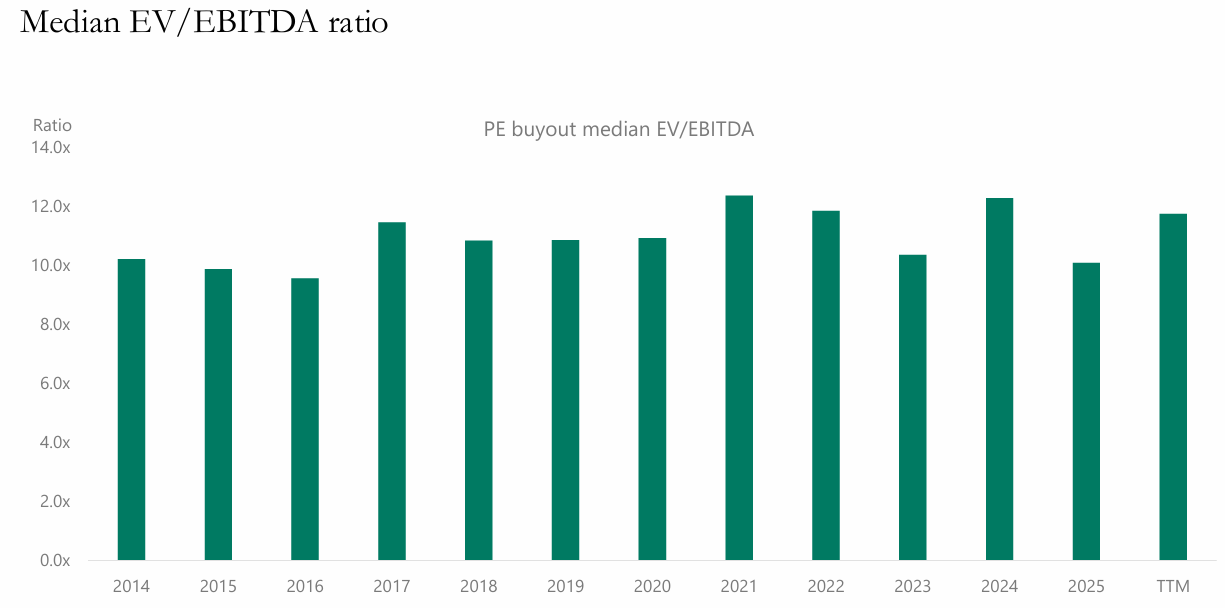

PE 바이아웃의 EV/EBITDA 중간값(Median EV/EBITDA)은 2021년 가장 높은 수준(약 13.0x 이상)을 기록 -> 25년 기준 10x로 낮아짐.

기업가치 대비 수익성 평가가 다소 하락하고 있는 것.

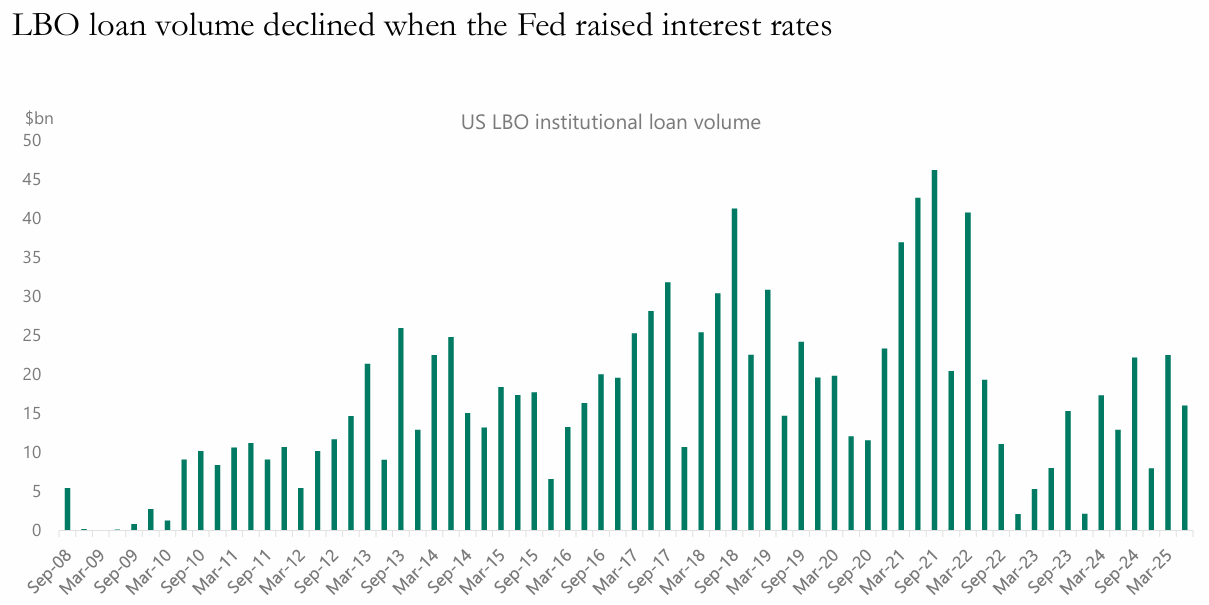

연준이 금리를 인상했을 때 미국 LBO 기관 대출 규모(US LBO institutional loan volume)가 감소

분기별 대출 규모는 2021년 최고치(약 450억 달러) 이후 급격히 하락하여 2023년 이후 낮은 수준(약 50억 달러 미만)으로 유지

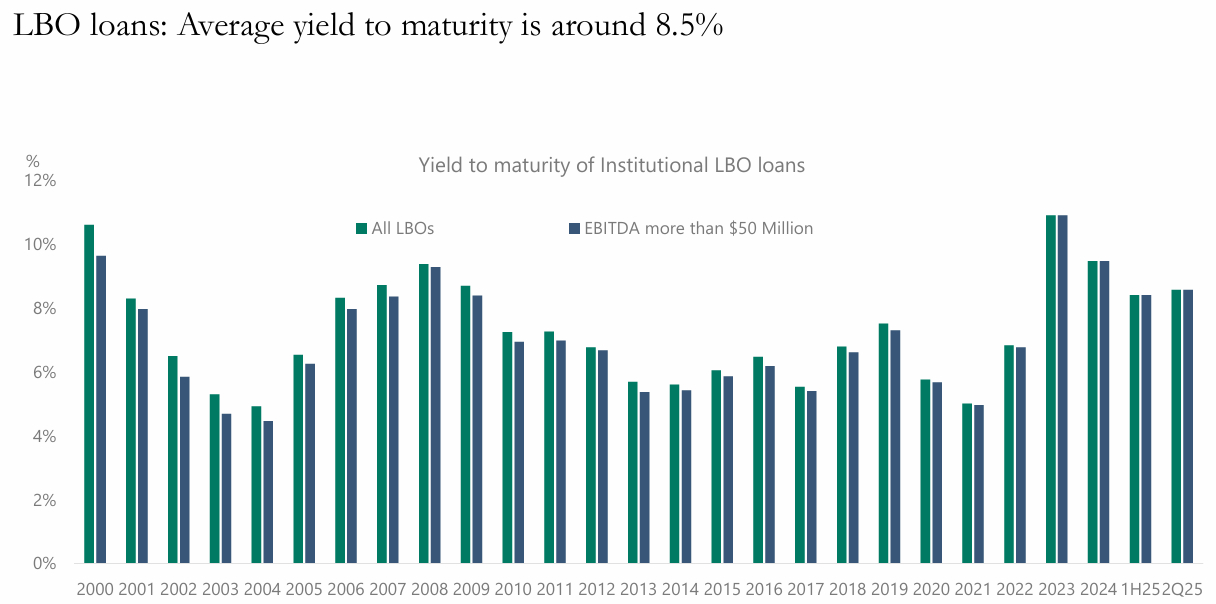

기관 LBO 대출의 만기 수익률(Yield to maturity)**은 2008년 금융위기 전후 높은 수준을 기록한 후 하락 추세 -> 이후 2022년 금리 인상 이후 만기 수익률이 다시 상승하여, 2025년 2분기 기준 8.5% 내외의 높은 ...