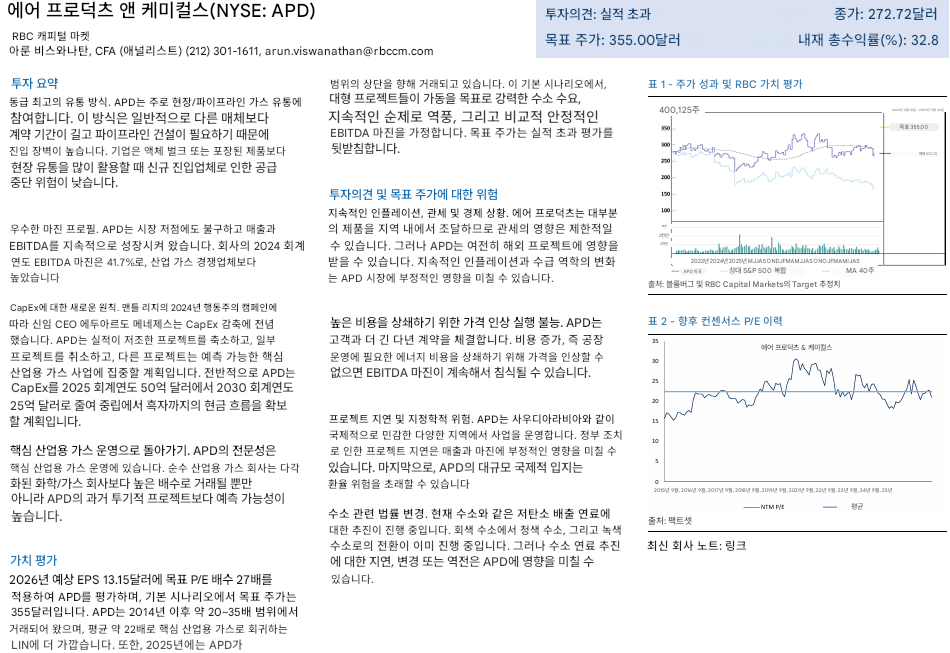

★250904 MS - How investors can manage risk and capitalize on time★

끈기는 성과를 낳는다 : 장기 투자를 위한 위험 관리 및 시간 활용 원칙

투자자들의 위험 및 시간에 대한 인식이 의사 결정에 큰 영향을 미침. 개인들은 단기적인 변동성과 중기적인 하락장(drawdowns)을 본능적으로 처리하는 경향이 있으나, 이러한 현실로 인해 투자자들의 집중이 흐트러질 수 있음. 높은 변동성은 "단기주의(short-termism)"와 일관성 없는 시장 타이밍으로 이어지며, 중기적인 하락장은 비효율적이고 뒤처지는 투자자 행동을 유발하는 것으로 관찰됨. 이와 대조적으로, 투자자들은 현금 흐름 기반 계획과 위험 감수 능력 및 허용도를 신중하게 저울질함으로써 장기적인 성공 가능성을 높이는 것으로 판단됨.

투자자들의 위험과 시간에 대한 뒤섞인 처리 방식에 대한 논의와 함께, 재무 계획 및 사려 깊은 포트폴리오 구성을 통해 잠재적인 단점을 해결하는 방안을 다루고자 함. 잘 만들어진 재무 계획은 고객의 고유한 장기 성공 비전을 향해 안내하는 로드맵 역할을 수행함. 한편, 신중하게 구성된 포트폴리오는 투자자들이 포트폴리오의 피할 수 없는 상승과 하락장을 자신감과 회복탄력성을 가지고 헤쳐나갈 수 있도록 돕는 "승차감을 부드럽게 만드는" 역할을 함. 요약하면, 위험 관리를 맥락화하고 장기적인 투자를 위한 원칙을 탐구하고자 함.

이 보고서에서는, 라이프사이클 투자의 "자산 축적(accumulation) 단계"에 중점을 둠. 투자 목표를 확보하는 단계와 "자산 인출(decumulation) 단계"는 종종 다른 투자 전략을 포함함.

핵심 요점 (Key Takeaways)

장기 투자는 인내심, 규율, 그리고 성공을 정의하고 포트폴리오 변동성을 관리하기 위한 잘 구성된 재무 계획을 필요로 함. 이는 마치 항공기 조종사가 난기류에도 불구하고 목적지에 도달하기 위해 계기판, 관제탑, 그리고 적용된 지혜에 의존하는 것과 같은 방식임.

조종사와 마찬가지로, 투자자들은 재무 자문가(Financial Advisors)의 지도와 정량적 분석으로부터 도움을 받아 단기 변동성과 중기적 하락장(drawdowns)을 헤쳐나가는 것이 가능하며, 포트폴리오를 현실적인 기대와 장기 목표에 맞게 조정할 수 있음.

효과적인 재무 계획은 현금 흐름 기반의 목표와 제약 조건을 통합하여, 단기, 중기 및 장기 목표를 혼합하여 궁극적으로 고객의 이해와 만족도를 극대화하는 전체적인(holistic) 조언을 제공함.

장기 투자 위험에 대한 세 가지 시간 지평이 고려됨 — 단기, 중기, 장기. 단기적으로는 시장 변동성이 투자자들의 불확실성을 반영하며, 중기적으로는 하락장의 현실이 투자자들의 규율을 시험할 수 있음. 장기적인 지평에서는 너무 많은 위험이나 너무 적은 위험을 감수하는 것 역시 장기 목표 달성 가능성을 약화시킬 수 있음.

투자자들의 단기-중기적 위험 인식이 장기적 결과를 좌우할 수 있음. 이는 단기적 사고가 장기적인 전략적 정렬을 압도할 수 있기 때문임. 시장 변동성 속에서 과잉 반응하는 것은 투자자들이 장기 목표를 추구하는 것을 방해할 수 있음. 또한, 합리적인 의사 결정을 압도하고 장기적인 성공을 저해할 수 있는 여러 행동 요인들이 검토됨.

규율과 같은 특정 원칙이 장기 투자자들에게 "근육"과 자신감을 구축할 수 있는 것으로 믿어짐.

투자자들은 시장 변동성에 편승하기 위해 투자 상태를 유지하고 장기 투자 지평을 염두에 두는 것이 도움이 됨. 투자를 시작하거나 상당한 횡재를 고려할 때, 투자자들은 장기 재무 목표를 계속 추적하기 위해 현금을 배치하는 계획에 전념해야 함. 이러한 상황에서 달러-비용 평균화(dollar-cost averaging)를 활용하는 것이 타이밍에 기반한 추측과 비교하여 전반적인 결과를 개선하고 스트레스를 완화하는 데 도움이 될 수 있음.

변동성과 하락장을 "진입 허가증(entry passes)"으로 인식하고 수용함으로써, 장기 투자자들은 달러-비용 평균화, 시간에 따른 재조정(rebalancing), 주기적인 하락장 활용과 같은 실행 계획을 구축하여 행동적 어려움의 영향을 줄일 수 있음.

투자자들은 구성된 투자 포트폴리오를 관리하고 위험, 수수료, 세금과 같은 피할 수 없는 마찰을 제한하기 위해 선제적인 접근 방식을 취할 수 있음. 광범위한 연구를 통해 전술적 자산 배분(tactical asset allocation), 적절한 위치의 능동적 운용(active management), 세금 중심의 실행 전략을 통해 적당한 수준의 복잡성을 도입함으로써 점진적인 가치 발견이 가능함을 보여줌. 이러한 복잡성의 형태를 결정하고 Morgan Stanley의 자원을 활용하여 이를 헤쳐나가는 방법에 대해 재무 자문가와 협력할 것이 권장됨.

장기 투자는 적절한 궤도를 설정하는 것을 요구함 (Long-Term Investing Requires Setting an Appropriate Trajectory)

장기 투자는 사려 깊은 재무 계획과 포트폴리오 구성을 바탕으로 인내심과 규율을 요구함. 적절하게 구성된 재무 계획은 세금과 인플레이션이라는 실제적인 부담을 극복하는 것을 포함하여 각 투자자가 장기적인 성공을 정의하는 데 도움을 주며, 포트폴리오 구성, 즉 실제 투자 실행은 위험 관리, 다시 말해 '승차감을 부드럽게 만드는 것'에 중점을 둠.

여러 면에서 장기 투자자들은 항공기 조종사와 같음. 명확한 계획이 없다면 조종사들은 목적 없이 비행하게 됨. 그러나 명확한 비행 지침이 있다면, 승객들을 의도된 목적지로 데려가는 목표 달성이 가능함. 난기류가 닥치고 강한 바람이 궤도에서 벗어나게 할 수 있으나, 숙련된 조종사는 목표를 향해 나아가기 위해 그들의 계기판, 장비, 관제탑, 그리고 적용된 지혜를 신뢰함. 장기 투자자들에게 단기 변동성(난기류)과 중기적 하락장(강한 바람)은 그들의 장기 궤도(비행 계획)를 재고하게 만들 수 있음. 항공기 조종사와 마찬가지로, 투자자들은 재무 자문가의 조언(관제탑과 적용된 지혜)과 정량적 분석(계기판)으로부터 도움을 받아 시간이 지남에 따라 효율성을 극대화할 수 있음. 또한, 투자자들은 현실적인 기대에 기반을 다지고 효과적인 포트폴리오 구성에 대해 재무 자문가와 협력함으로써 더 부드럽고 효율적으로 나아가는 데 도움을 받을 수 있음.

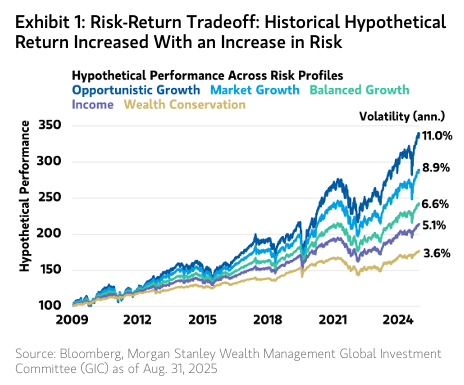

Exhibit 1: 위험-수익 상충 관계: 위험 증가에 따라 증가하는 역사적 가설 수익률 (Hypothetical Performance Across Risk Profiles: Opportunistic Growth, Market Growth, Balanced Growth, Income, Wealth Conservation. Volatility (ann.): 11.0%~3.6%)

잘 구성된 재무 계획은 장기적인 성공을 위한 투자자의 궤도를 설정함. 계획 없이 운영하는 것은 다음과 같은 차선책적인 패턴을 강화할 수 있음:

행동에 의해 유발되는 포지션의 변동: 강세장의 환희부터 약세장의 극심한 위험 회피까지 다양함. 행동 요인들은 개인 투자자들의 자산 배분 의사 결정에 방해가 되어, 장기적인 절대 수익률 및 위험 조정 수익률에 부담을 줌.

너무 낮은 수준의 경로 설정: 너무 낮은 위험 허용도에 의해 유발됨. 예측 가능성을 추구하는 과정에서, 일부 투자자들은 포트폴리오에 "위험을 너무 적게" 가져가서 충분히 성장하지 못할 위험을 초래하며, 장기 목표를 방해함.

너무 높은 수준의 경로 설정: 너무 높은 위험 허용도에 의해 유발됨. 반면에, 일부 투자자들은 장기 지평을 지나치게 관대한 것으로 경솔하게 생각할 수 있음. 시간이 손상된 포트폴리오를 회복시키는 데 도움이 될 수 있지만, 투자자들은 가파른 하락장(drawdowns)이 회복을 위태롭게 할 수 있는 투자의 경로 의존적 현실을 인식해야 함.

재무 계획은 투자 결과의 경로 및 시간 의존적 특성을 인정하여 투자자들이 필요한 조정을 할 수 있도록 함. 중요하게도, 투자 결정과 관계없이 투자자의 기여 및 분배의 규모와 타이밍은 목표 달성 가능성에 크게 영향을 미칠 수 있음. 재무 계획은 투자, 기여 및 분배, 목표, 제약 조건, 기대 수명 및 세금을 포함한 여러 관련 변수를 고려하여 포괄적인 접근 방식을 취함. 결과적으로, 투자자 행동은 자산 관리 위임의 일환으로 모니터링하고 영향을 미쳐야 할 중요한 요소임.

재무 계획은 종종 장기적인 것에 초점을 맞추지만, 단기 및 중기 목표 또한 수용함. 효과적인 목표 기반 계획은 단기, 중기 및 장기 목표의 혼합을 통합할 수 있음. 일부 경우, 투자자들은 초단기 또는 단기 고정 수입(ultrashort or short-term fixed income)과 같이 더 낮은 가격 변동성과 더 큰 유동성을 가진 투자 수단에 할당함으로써 단기 의무 이행과 관련된 위험을 완화하도록 선택할 수 있음. Morgan Stanley는 재무 계획이 포트폴리오 구성으로 자연스럽게 이어질 때 투자자들이 가장 큰 혜택을 받는 것으로 믿음.

장기 투자자에게 투자 위험은 궁극적으로 목표 달성 실패에 달려 있음 (For Long-Term Investors, Investment Risk Ultimately Hinges on Missing Their Goals)

이 섹션에서는 장기 투자자들을 위한 세 가지 시간 지평과 투자의 시간 및 경로 의존적 특성을 고려할 때 투자자들이 가장 효과적으로 대응할 수 있는 방법을 고려함. 본능적인 반응을 이해하는 것은 더 효과적이고, 잘 기반을 둔 의사 결정을 지원하며, 투자자들이 장기적으로 규율과 자신감을 구축할 수 있도록 함. 중요하게도, 적절한 분산 투자는 변동성과 하락장을 완화하는 데 도움을 주어 투자자의 끈기를 위한 긍정적인 피드백 루프를 구축함. 장기 계획에 기반을 두면서도, 투자자들은 단기 및 중기적인 불균형을 활용하기 위해 일부 전술적 배분을 배치할 수 있음. 또한, 사려 깊은 포트폴리오 구성은 투자자들이 위험, 비용 및 세금 효율성을 추구하는 데 도움을 줄 수 있음.

단기: 거시적 및 미시적 수준에서 투자자들의 불확실성을 반영하는 변동성 (Short Term: Volatility Reflects Investors' Uncertainty, on a Macro and Micro Level)

이자율, 신용 스프레드, 주가 및 환율을 포함한 재무 변수들은 매 거래일 내내 변동됨. 10분의 짧은 기간 동안, 이러한 움직임은 무작위적이고 상관관계가 없어 보일 수 있으나, 더 긴 기간에 걸쳐 패턴이 더 명확해짐. 투자자들은 일반적으로 이러한 변동을 변동성(volatility)으로 설명하며 일별 또는 월별로 측정함.

위험 자산의 경우, 거시 경제 또는 개별 기업의 미래 성장에 대해, 또는 이자율 및 인플레이션의 예상치 못한 변화에 대해 투자자들이 불안해질 때 변동성은 증가하는 경향을 보임. 위험 자산의 변동성이 클 때는 초단기 또는 고품질 고정 수입, 금 또는 특정 통화와 같이 안전한 피난처로 인식되는 자산으로 투자자들을 끌어들일 수 있음.

짧은 시간 지평에서는 변동성이 작은 변화의 진정한 영향에 대한 인식을 흐릴 수 있음. 들어오는 데이터가 미래에 대한 혼합된 그림을 제공할 때, 변동성은 증가할 수 있지만 자산 가격은 단지 넓은 범위 내에서 거래될 수 있음. 데이터 포인트가 서로를 입증할 때, 변동성과 방향성은 증가하는 경향을 보임. 실증적 증거는 Exhibit 2에 나타난 바와 같이, 특히 변동성이 큰 시기에는 양방향의 큰 움직임이 함께 집중될 수 있음을 시사함.

Exhibit 2: 큰 방향성 움직임의 집중은 투자자들의 변동성에 대한 인식과 경계심을 강조함 (S&P 500 Daily Return: 100 Worst Days, 100 Best Days)

시장은 시간이 지남에 따라 정보를 통합하지만, 투자자들의 실시간 처리는 때때로 불균형(dislocations)을 초래할 수 있음. 투자자 심리는 Exhibit 3에서 비유적으로 표시된 바와 같이 반사적인 패턴을 따르는 경향이 있으며, 이는 심리와 가격 사이에 순환적인 피드백 루프를 만듦. 단기 변동성은 일반적으로 시간이 지남에 따라 정상화되지만, 투자자들은 시장 움직임에 대해 열렬히 그 흥분을 쫓거나(위험 허용도 증가) 변동성을 제한하기 위해 공격적으로 매도하는 방식(위험 회피 증가)으로 반응할 수 있음. 이러한 투자자 성향은 자산 가격이 일시적으로 펀더멘털과 분리된 것처럼 보일 때 전술적 배분, 특히 역발상적 움직임의 잠재적 이점을 강조함.

Exhibit 3: 투자자 심리 주기의 도해 (Investor Psychology Cycle: Optimism, Enthusiasm, Exuberance, ...