25-26 재고 증가 뷰

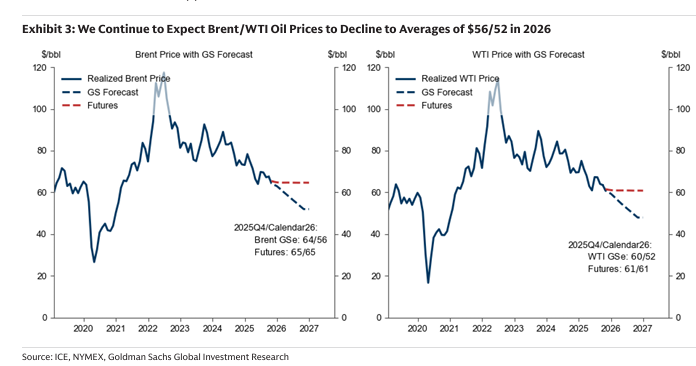

OPEC+는 일요일(10월 5일) 예상했던 대로 11월 생산 요구량을 소폭인 0.14mb/d 증량하기로 결정됨. 2025년 4분기 브렌트유/WTI 가격 전망은 $64/60, 2026년 평균은 $56/52로 변동 없이 유지됨. 균형(balance)의 구성은 일부 조정되었으나, 강력한 공급이 내년 유가를 추가로 하락시킬 것이라는 당사의 3단계 전망은 궤도에 오른 것으로 판단됨. ( *required production: 감산 합의에 따른 할당량(Quota)을 의미함)

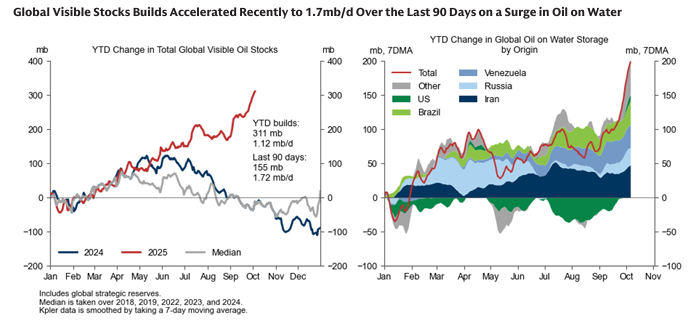

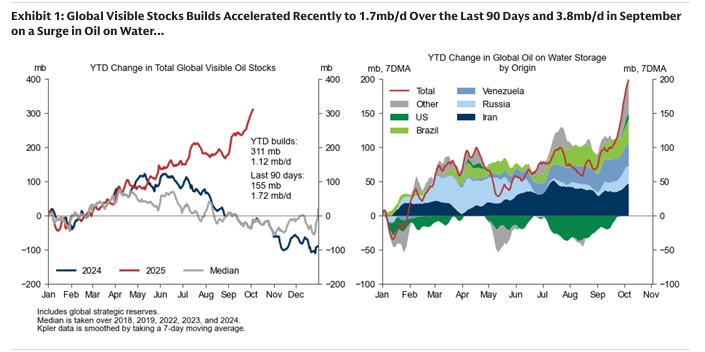

1단계: 공급 주도 잉여. 2025년 4분기부터 2026년 4분기까지 평균 2.0mb/d의 잉여가 여전히 예상됨. 이는 2025년 3분기 글로벌 가시 재고가 1.5mb/d 증가(강력한 계절적 수요에도 불구하고)하고, 9월 원유 수출이 전년 동기 대비 4.9mb/d (13%) 증가한 것과 일치함. 글로벌 공급량은 2025년 4분기 대비 4분기 기준으로 4.1mb/d (4%) 증가할 것으로 현재 예상됨 (이전 전망 3.7mb/d 대비 상향).

한편, 글로벌 수요의 전년 대비 증가율은 2025년과 2026년 각각 1.0mb/d로 소폭 상향됨 (이전 전망 0.9mb/d 대비). 글로벌 공급 상향 조정은 미국 원유 및 NGL 공급이 모두 사상 최고치를 기록한 점과 이라크 공급의 소폭 상향이 러시아 생산 하향을 상쇄하는 점을 반영함.

OPEC8+ 감산분 전체인 1.65mb/d가 해제되는 것이 그럴듯하지만, 당사는 2025년 10월-11월 OECD 상업 재고가 1.0mb/d 축적될 것이라는 가정 하에, 2025년 12월 0.14mb/d의 최종 할당량 증가 후 2026년 1월부터는 생산량 증가를 중단하기 위해OPEC8+가 유연성을 활용할 것으로 가정됨. 2025년 3월부터 12월까지의OPEC+ 할당량 변화가 실제 생산량 변화로 1/2만 반영될 것으로 예상됨.

2단계: 글로벌 재고에서 OECD 재고로. 2025년 4분기부터 2026년 4분기까지의 글로벌 축적분 중 OECD 상업 재고가 30%를 약간 넘는 수준, 즉 0.65mb/d를 흡수할 것으로 여전히 가정됨. 이는 9월의 사상 최고치를 기록한 운송 중 석유(oil in transit) 물량의 일부가 OECD 역내에 도착할 것으로 예상되기 때문임.

3단계: OECD 재고에서 가격으로. OECD 재고가 당사의 수급 균형 전망에 따라 증가함에 따라 기간 스프레드(현물 가격에서 장기 가격을 뺀 값)가 상당히 더 하락할 것으로 예상됨.

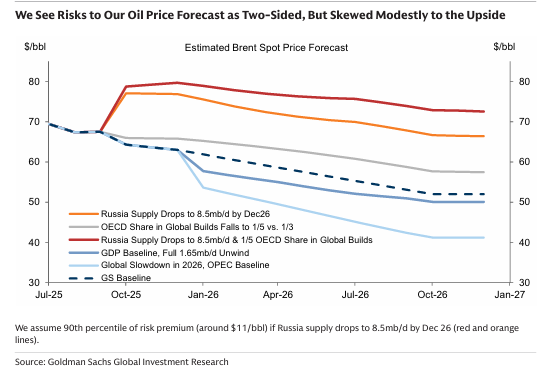

2025년 4분기부터 2026년까지의 가격 전망에 대한 리스크는 양방향이나 상방으로 다소 치우쳐 있는 것으로 판단됨. 특히 러시아 생산량의 급격한 감소가 핵심적인 상방 리스크임. 인식되는 예비 생산 능력의 더 빠른 감소와 2027년부터 비-OPEC 공급 증가가 둔화될 가능성 또한 장기 유가 리스크를 상방으로 기울게 하는 요인임.

본문

주요 가격 전망:

2025년 4분기 브렌트유/WTI 가격 전망은 $64/60으로 유지됨.

2026년 평균 가격은 $56/52로 전망되며, 이는 선물 시장 가격보다 낮은 수준임.

공급 과잉 전망:

2025년 4분기부터 2026년 4분기까지 평균 2.0mb/d의 글로벌 공급 과잉이 예상됨.

2025년 4분기 대비 2025년 전체 글로벌 공급 증가분은 기존 3.7mb/d에서 4.1mb/d로 상향 조정됨. 이는 미국 및 이라크의 공급 상향 조정이 러시아의 생산량 하향 조정 효과를 상쇄하는 데 기인함.

글로벌 수요 증가 전망치 역시 2025년과 2026년 모두 1.0mb/d로 소폭 상향 조정됨.

OPEC+ 정책:

OPEC+는 2025년 11월 생산량을 예상대로 0.14mb/d 소폭 증량하기로 결정됨.

12월에 마지막 0.14mb/d 쿼터 증가 이후, 2026년 1월부터는 증산을 중단할 것으로 가정됨. 이는 10월~11월 OECD 재고가 1.0mb/d 증가할 것이라는 가정에 근거함.

OPEC+ 할당량 변화가 실제 생산량으로 이어지는 통과율(pass-through)은 러시아 생산량 감소로 인해 1/2 수준에 머물 것으로 예상됨.

2025년 재고 증가 속도가 전년 ...