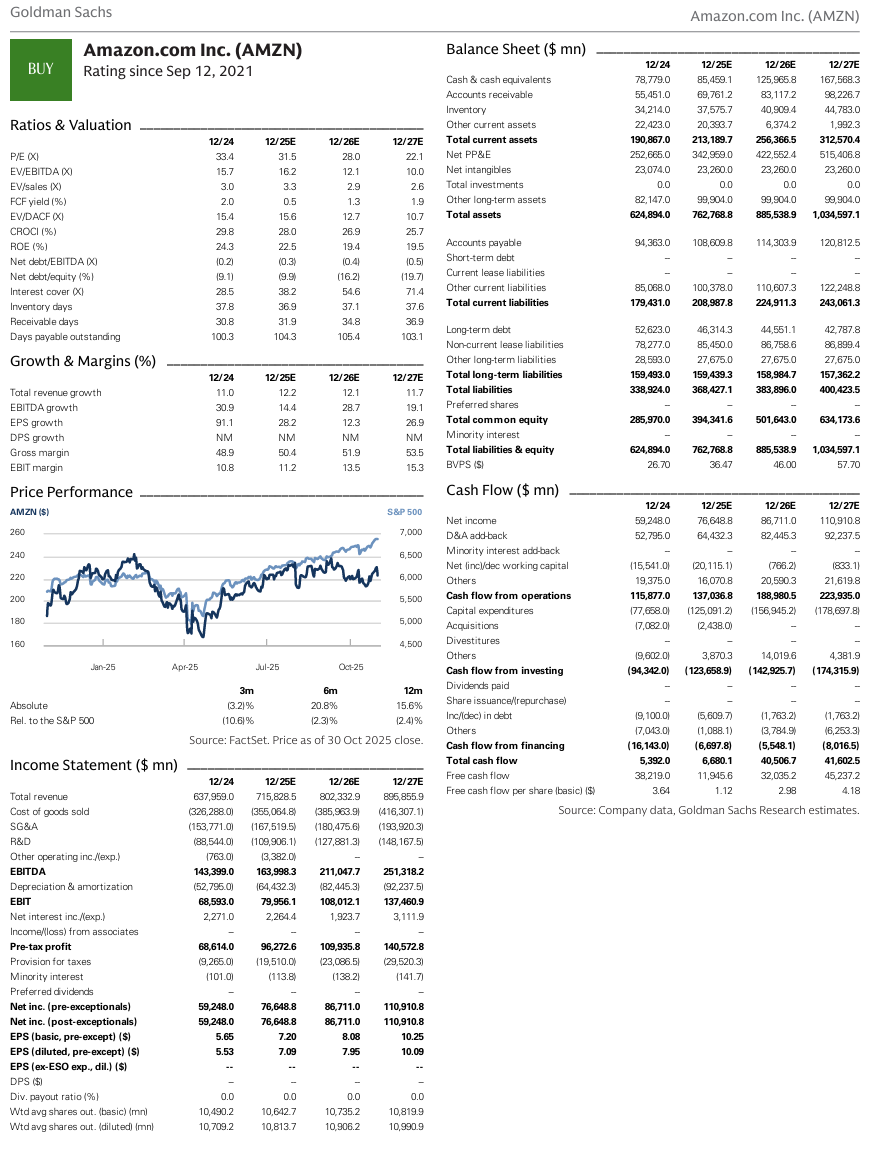

Amazon.com: 판세를 뒤집음

Amazon.com: 판세를 뒤집음

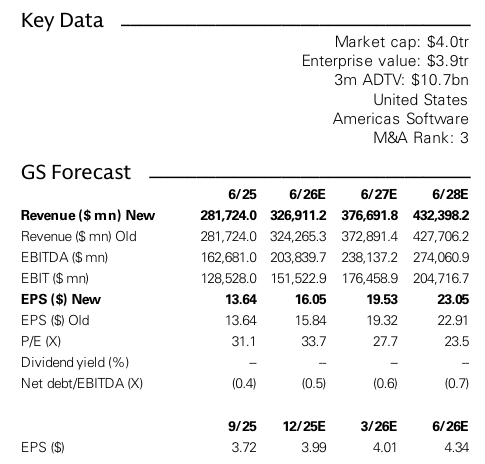

AWS(Amazon Web Services) 관련 투자자들의 우려(공급 접근성, NVDA GPU 대기열, Tr2 효능, Anthropic 파트너십, Project Rainier 상태, 전반적인 성장 잠재력 등)에 대해 효과적으로 대응됨. 3분기 매출 성장률이 20%로 예상보다 높았고, 이와 함께 AWS에 대한 시장의 인식이 2026년을 앞두고 긍정적으로 전환되는 계기가 마련됨. AWS 성장은 지난 11분기 중 가장 빨랐으며, 3분기 모멘텀과 Project Rainier의 가동으로 2026년 AWS 성장이 크게 가속화될 것으로 예상됨(모델링 23%).

AWS는 2분기 연속 Azure(MSFT)에 분기 대비(Q/Q) 및 연간 대비(Y/Y) 매출 증가액에서 뒤처졌으나, 3분기에는 Azure보다 소폭 더 많은 Q/Q 증가액을 기록한 것으로 판단됨. 2026년 1분기부터는 Y/Y 증가액에서도 Azure를 앞지를 것으로 전망됨. 2026년 초 Tr3 출시도 AWS의 긍정적 촉매제가 될 것으로 보임. Tr2는 이미 완전히 구독되었고 관련 매출은 3분기에 Q/Q 150% 성장했음. Tr3는 Tr2보다 가격 대비 성능이 40% 더 좋을 것으로 예상되며, 칩 공급 개선을 통해 AWS의 고객 기반 확대에 기여할 것으로 전망됨.

Stores 부문에서는 사상 최고 속도의 배송과 인바운드 및 로봇/자동화를 포함한 물류 네트워크 개선으로 서비스 비용이 지속적으로 절감될 것으로 보임. 2026년/2027년 매출 추정치는 각각 1%/2% 상향 조정되며, AWS 성장률은 2026년 23%, 2027년 20%로 모델링됨. 영업 이익 추정치는 3%/4% 상향되며, 총 자본 지출(capex)은 $152B/$175B로 예상됨. AWS의 성장 가속화 및 'Full Stack AI' 접근 방식의 이점 입증으로, 향후 몇 달 동안 AWS에 대한 전반적인 투자 심리가 크게 개선될 것으로 판단됨.

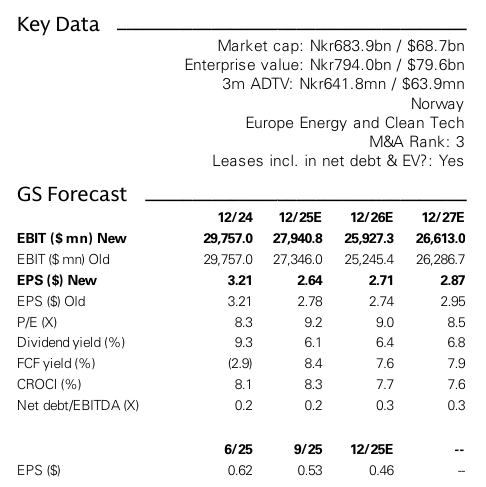

투자의견은 'Overweight'가 재차 강조되며, 목표 주가(2026년 12월 PT)는 $265에서 $305로 상향 조정됨.

경영진과의 통화 후 주요 의견 - AWS: 약세론자들을 물리침

AWS 성장은 20%로 기대치(18.5-19.0%)를 상회했고, AWS 마진은 34.6%로 예상치(32.0%)를 훨씬 웃돌았음. AWS는 지난 12개월 동안 3.8+ GW의 용량을 추가했고, 연말까지 1+ GW가 추가되고 2027년까지는 두 배로 늘어날 예정임. AWS는 고객들에게 항상 여러 칩 옵션을 제공할 것이며, 선도적인 칩 공급업체와의 공급 제약이 없음을 밝힘. Trainium(Tr2)은 다른 칩 옵션보다 30-40% 더 나은 성능을 제공하는 것으로 판단되며, Tr2 매출은 Q/Q 150% 성장하여 이미 수십억 달러 규모의 사업임을 확인됨.

요약 투자 논리 및 가치 평가 - 투자 논리

Amazon은 전자상거래와 퍼블릭 클라우드의 시장 선두주자로서 위치가 견고하며, 장기적 추세 전환이 아직 초기 단계임. 미국 전자상거래는 조정된 소매 판매의 약 20%를 차지하며, ...