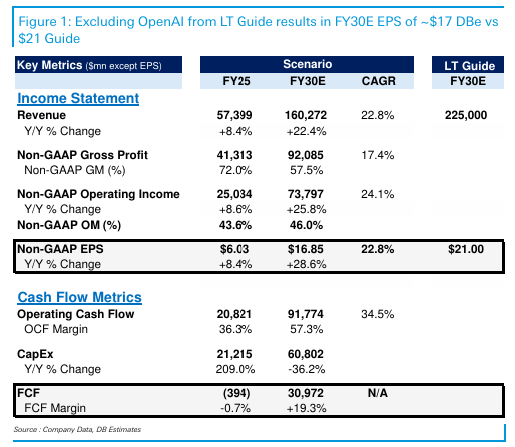

251201 MS - Google & TPU

콜드브루

2025.12.02조회수 82회

콜드브루

구독자 364명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

현황 및 주요 수치

Google(GOOGL)이 외부 데이터 센터에 TPU 판매를 시작할 수 있다는 보도가 나옴.

Nvidia(NVDA)가 연간 약 800만 개의 칩을 판매하는 상황에서, TPU가 연간 50만~100만 개의 판매량을 확보할 수 있을지 여부가 관건임. 가능성은 있음.

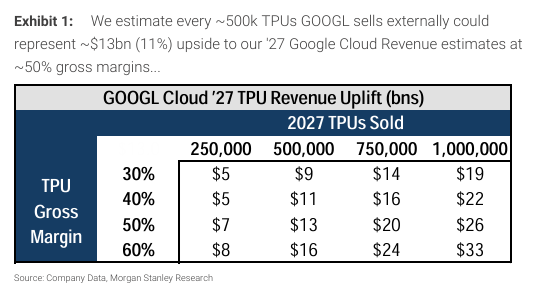

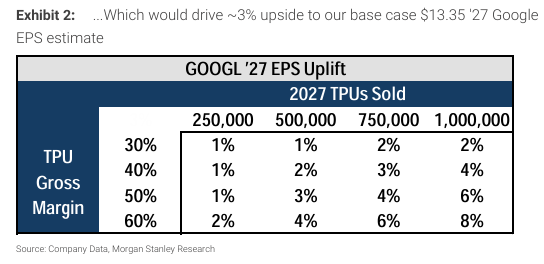

50만 개가 판매될 때마다 2027년 Google Cloud 매출의 약 10%, 2027년 EPS(주당순이익)의 3%가 추가되며 멀티플 상승을 견인할 것으로 분석됨.

발생한 상황 (What Happened)

Google이 Meta 및 기타 클라우드 고객들과 그들의 데이터 센터에서 Google의 TPU를 구동하는 것에 대해 논의 중이라는 보도가 있음.

특히 Meta는 2027년에 자신의 데이터 센터에서 TPU를 사용하기 위해 수십억 달러를 지출하는 방안과, 내년에 Google Cloud로부터 TPU를 임대하는 방안을 논의 중임.

주목할 점은 Meta가 기존의 추론(inference) 워크로드뿐만 아니라 학습(training) 용도로 TPU를 사용하는 것에 대해 Google과 논의했다는 것임.

이는 Google이 고객들이 TPU를 더 쉽게 사용할 수 있도록 설계된 'TPU 커맨드 센터(TPU command center)' 소프트웨어를 개발한 시점과 맞물림.

고객들은 Pytorch를 사용하여 TPU 서버 클러스터를 제어하는 TPU 커맨드 센터 소프트웨어와 상호작용할 수 있음.

이 소식은 최근 Anthropic이 Google로부터 약 100만 개의 TPU에 접근하기로 합의했다는 뉴스에 뒤이어 나온 것임.

TPU 1P(자사) 판매 50만 개당 2027년 EPS 3% 상승 여력

Anthropic과의 합의와 Meta와의 논의 보도는 Google이 약 12년가량 축적한 TPU 혁신을 활용해 외부 판매 및 배포를 확대하려는 진전된 신호임.

Broadcom이 2025년에 Google을 위해 약 180만 개의 TPU를 생산한 것으로 추정되며, 이 중 대다수는 내부적으로 사용됨.

반도체 팀은 생산량이 확대되어 2027년에는 약 300만 개에 이를 것으로 예상함.

보도대로 외부 판매가 확대된다면 2027년 TPU 구매가 추가로 늘어날 수 있어 모니터링이 필요함.

Google이 1P(자사) 모델을 통해 TPU를 판매하는 규모는 실적에 유의미한 영향을 줄 수 있음. 민감도 분석 결과, 외부 판매 50만 개당 2027년 Google Cloud 매출 추정치(시장 컨센서스 상회)에 130억 달러(약 11%)의 상승 여력이 생기고, 2027년 EPS에는 3%(0.37달러)의 상승 여력이 생김.

Google Cloud의 빠른 성장과 이 시장으로의 확장은 지난 몇 달간 관찰된 것처럼 Google에 높은 멀티플을 부여하거나 지지하는 요인이 될 것임.

NVDA 팀이 2027년에 약 800만 개의 GPU를 출하할 것으로 예상하는 상황에서, 1) 생산 능력이 가용하고 2) Google TPU가 개발자 친숙도 부족 및 코딩 유연성 부족이라는 과거의 약점을 지속적으로 극복하고 있다는 점을 고려할 때, 50만~100만 개의 판매량은 비합리적인 수치가 아님.

Exhibit 1 - 외부 판매 50만 개당 매출 130억 달러 상승 시나리오 테이블

Exhibit 2 - 2027년 EPS 상승폭 테이블

Google의 외부 TPU 전략에서 모니터링해야 할 3가지 핵심 불확실성

1. TPU 비즈니스 모델:

Google은 고객의 상황에 맞춰 TPU에 대한 접근을 제공하기 위해 유연한 방식(GCP 임대, 라이선스, 칩 판매, 리스 등)을 취할 의사가 있음을 시사함.

이는 거래가 궁극적으로 매출로 인식되는 방식과 Google이 인식할 잠재적 마진 및 Capex(설비투자)에 영향을 미침.

위의 계산은 Google이 Meta의 데이터 센터 사용을 위해 칩을 직접 판매한다고 가정했으나, 정확한 가격 모델, 계약 형태, TPU에 부가되는 추가 서비스 등은 아직 미지수임.

2. TPU 가격 책정:

칩의 총마진(Gross Margin) 범위는 넓음. Nvidia는 약 75%, AMD는 약 50% 수준임.

이는 Google의 TPU 가격 책정에 영향을 줌. 민감도 분석에서는 Google이 초기 고객 확보와 제품 입증을 위해 경쟁사 대비 낮은 마진 범위에서 가격을 책정한다고 가정함.

또한, 매출 추정은 칩 당 계산을 기반으로 했으나, 만약 Google이 Meta에 랙(rack) 단위의 제품을 판매한다면 가격 구조가 달라질 수 있음.

3. TPU 워크로드:

Meta가 학습(training) 용도로 TPU 사용을 고려하는 것은 주목할 만하지만, 학습 과정은 여러 부분으로 나뉠 수 있음.

Meta가 Llama 모델 학습을 지원하기 위해 TPU에 어느 정도까지 의존할지는 불분명함.

만약 TPU가 Llama 학습 인프라의 필수적인 부분이 된다면, 주요 5대 LLM 중 2개가 TPU로 학습되는 것이므로 매우 중요한 사안이 됨.

이것이 Meta에게 의미하는 것: 더 비용 효율적인 컴퓨팅을 위한 잠재적 방법

Meta는 최첨단 LLM 구축과 핵심 서비스 개선을 위해 투자하면서 Capex/Opex(설비투자/운영비용) 증가를 관리하려고 노력해 옴.

TPU의 달러당 강력한 성능은 Meta가 해당 칩에서 워크로드를 실행하기로 결정하는 핵심 촉매제로 보임.

구글 딸깍 매수완료

요새 핫이슈가 되기는 했는데.. 예전의 딥씨크처럼 어떤 노이즈로 끝날건지 아닐지..

저 리포트 내용에 보면

"이는 Nvidia에게 긍정적인 전개로 볼 수도 있음. ASIC 개발의 어려움과 Nvidia의 1년 주기 출시 속도에 대한 부담이 고객들을 더 성숙한 생태계인 TPU로 밀어넣는 것이라면, 특히 제품 개발이 단순 칩뿐만 아니라 전체 랙 스케일 연결성(Nvidia가 상용화를 주도한 분야)에 관한 것일 때 더욱 그러함."

이라는 문구가 나오는데요. 이것 관련해서 본문 마지막 부분에 내용 추가하면서 수정을 좀 해놓겠습니다.