260114 TSL - India : INVESTORS’ TOP 10 MACRO QUESTIONS FOR 2026

인도 | 차트로 보는 분석

2026년을 향한 투자자들의 10대 거시경제 질문

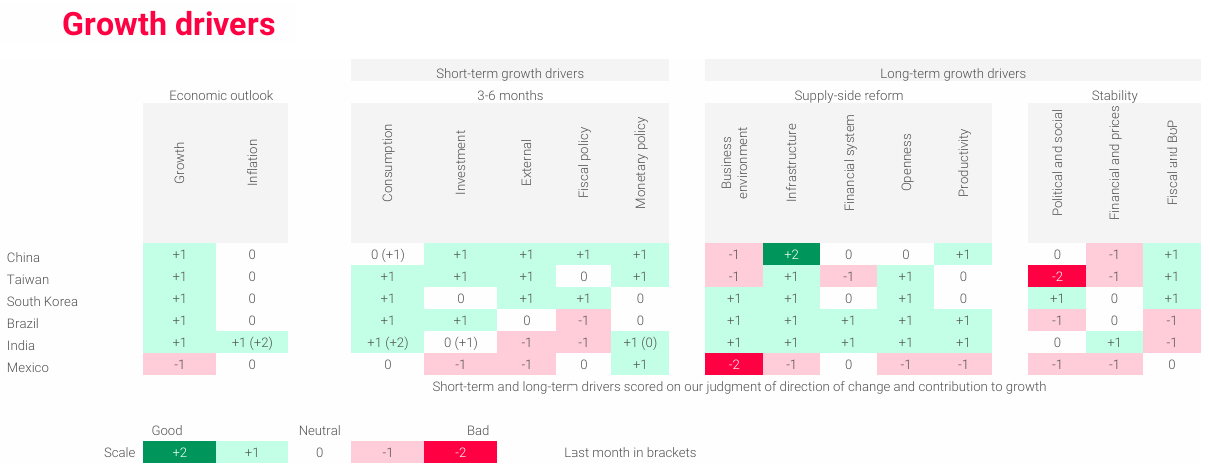

◼ 성장 모멘텀 둔화에 대한 우려는 재정 및 통화 정책 지원의 지속을 시사

◼ 미·인도 무역 협정 지연으로 투자 불확실성이 커지면서 개혁이 다시 의제에 복귀

◼ 외국인 매도를 국내 매수가 상쇄하고 있으나, 더 강한 수익률을 위해서는 실적 회복이 필요

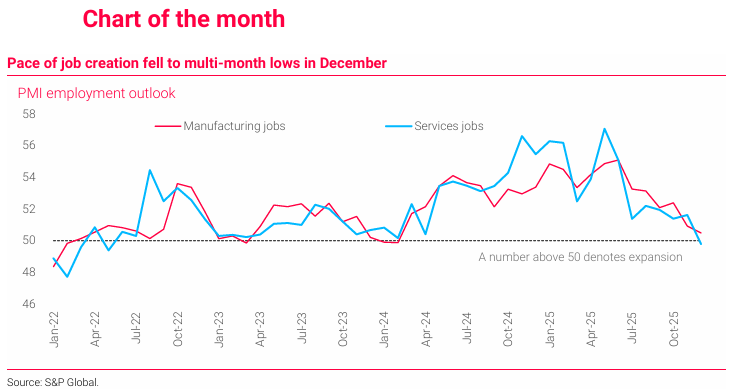

이달의 차트

12월 고용 창출 속도는 수개월 만의 최저치로 하락

PMI 고용 전망

제조업 일자리

서비스업 일자리

※ 50 이상은 확장을 의미

Shumita Deveshwar

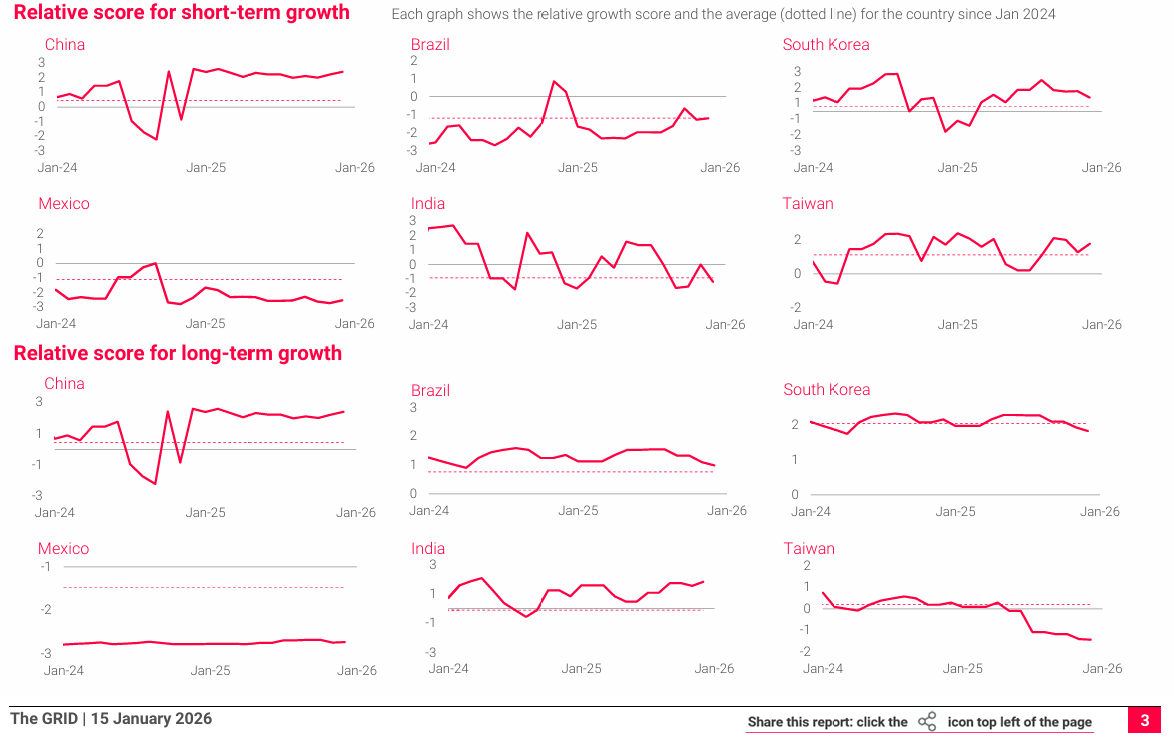

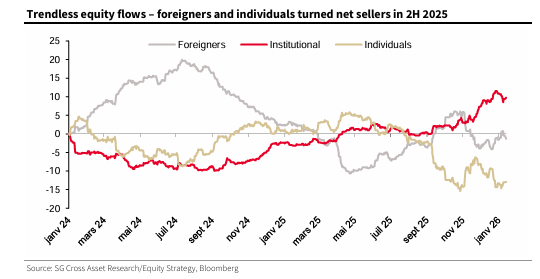

정책 당국자와 애널리스트들이 향후 분기 동안 인도의 성장률을 6.5% 이상으로 전망하고 있는 가운데, 이러한 성장률을 유지하기 위해서는 통화 및 재정 정책의 지원이 필요할 것으로 보임. 국내 투자자들이 지속적으로 주식시장에 자금을 투입하고 있음에도 불구하고, 인도는 외국인 포트폴리오 투자자들의 사상 최대 규모 순매도, 순 FDI의 정체, 그리고 국내 민간 설비투자(capex) 사이클의 부진으로 인해 여전히 자본 부족 상태에 있음.

특히 미·인도 무역 협정이 여전히 체결되지 않은 상황에서 글로벌 불확실성이 커지자, 인도 정부는 기업 환경 개선, 광범위한 세금 인하를 통한 소비 지출 완충, 수출 시장 다변화를 위한 양자 자유무역협정 확대 등을 위해 개혁을 다시 핵심 의제로 올려놓음. 이는 인도 경제가 비교적 빠른 속도로 성장 흐름을 이어가게 할 것임.

다만, 보다 강하고 광범위한 주식 수익률이 실현되기 위해서는 침체된 기업 실적의 회복이 필수적이며, 그 초기 신호를 포착하기 위해서는 설비투자 사이클과 고용 증가 추이를 주의 깊게 살펴볼 필요가 있음.

외국인 자금 유입 부재, 부진한 기업 실적, 둔화되는 경제 활동.

#1: 미·인도 무역 협정은 성사될 것인가?

◼ 협정 체결 시점에 대한 가시성은 없으나, 현재 논의 중인 사안은 다음과 같음: 미국은 인도가 농산물 수입을 확대하고 러시아산 원유 수입을 줄이기를 원함. 이란 관세 문제는 인도가 전략적 자율성을 중시하고 있다는 점에서 새로운 리스크로 부상

◼ 인도는 러시아산 원유 수입을 축소하고는 있으나 중단하지는 않았으며, 12월 수입량은 하루 120만 배럴로 3년 만의 최저 수준(전체 수입의 25%)을 기록했음. 이는 6월의 하루 200만 배럴 정점 대비 감소한 수치

◼ 미·인도 무역 협정 지연은 불가피하게 구매자들로 하여금 조달처 변경을 유도할 것임. 가격 민감도가 높고 노동집약적이며 마진이 얇고 경쟁이 치열한 산업들이 특히 취약

◼ 2025년 12월 산업 설문조사에 따르면, 인도 섬유 수출업체의 약 1/3이 관세 영향으로 매출이 50% 이상 감소했다고 보고했으며, 미국은 이들 수출의 28%를 차지

차트 1: 11월 수출은 전년 대비 +20% 증가했으나, 제재로 인해 정유 제품의 해외 판매는 타격

인도의 총 상품 무역(미 달러, 십억 단위)

차트 2: 미국의 상호 관세에서 면제된 전자제품이 전반적인 감소를 일부 상쇄

미국향 상위 10대 상품 수출 증가율(4~10월, 전년 대비 %)

#2: 루피화는 얼마나 더 하락할 것인가?

◼ 국내 인플레이션이 통제되고 있고 글로벌 유가도 비교적 안정적인 만큼, 정책 당국은 사상 최저 수준의 루피화에 대해 크게 우려하지 않는 모습

◼ 미·인도 무역 협정이 최종 체결되고 고율 관세 위협과 대규모 외국인 자금 ...