260216 TSL - SOMETHING BIG IS HAPPENING

콜드브루

2026.02.23조회수 85회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

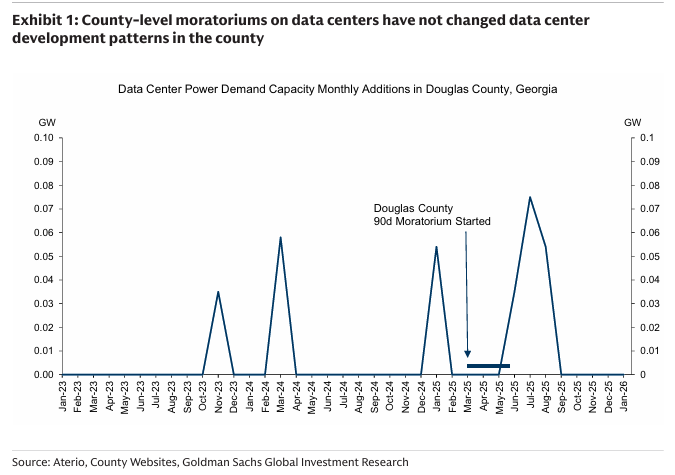

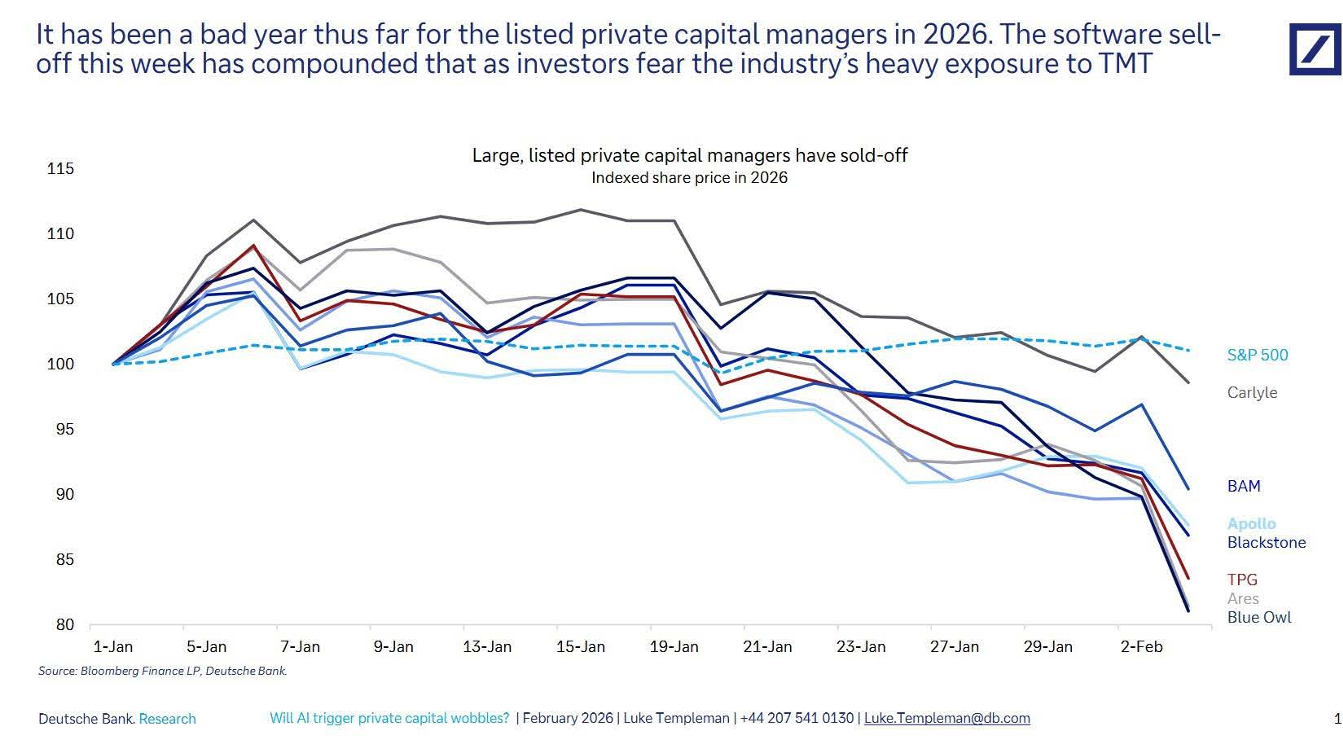

지난주, AI 디스럽션에 관한 게시글 하나가 X에서 바이럴되면서 전 세계가 들끓었다. 보통이라면 우리는 이를 무시했을 것이다. 하지만 같은 분위기가 시장에서도 나타나고 있으며, 상황이 조금 이상해지기 시작하고 있다.

금요일까지 8천만 명이 넘는 사람들이 우리가 모두 일자리를 잃게 될 것이라는 이 게시글을 읽었다. 다행히도 이에 대한 합리적인 반박도 많이 나왔다. 그러나 AI 종말론은 시장으로도 번지고 있다. 두 가지 큰 공포가 있다.

빅테크가 의문스러운 수익률의 데이터센터에 6,000억 달러를 투자함으로써 자기 수익을 낭비하고 있다는 것,

그와 동일한 (이제는 상품화된) 투자가 전체 산업(소프트웨어를 시작으로)의 비즈니스 모델을 파괴할 것이라는 점이다. 그리고 이번에는 연준도 우리를 구할 수 없다.

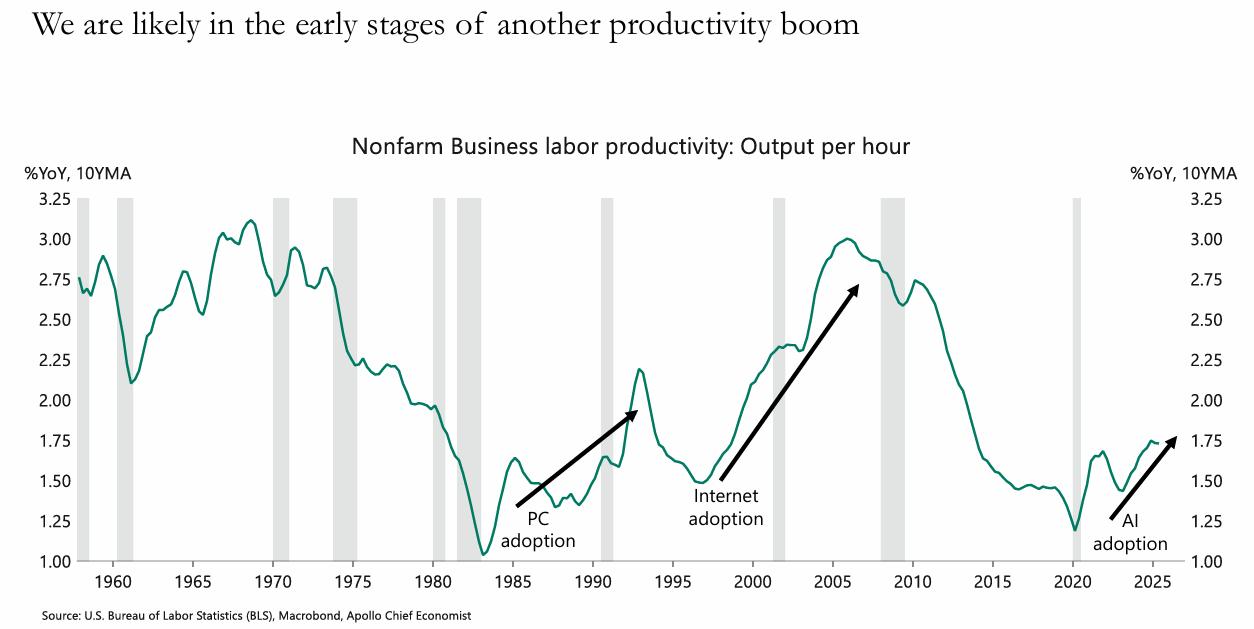

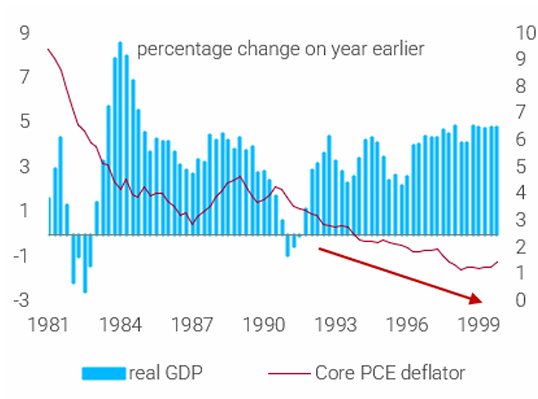

우리는 왜 AI 종말론이 잘못되었는지에 대해 많이 써왔다. 여기서는 다른 각도에 집중하고자 한다. 고객들과의 논의에서 반복적으로 등장하는 쟁점이다. 질문은 이것이다. 새로운 연준 의장이 주장하듯, AI로 인한 생산성 향상이 금리를 상당히 낮출 것인가? 워시는 “그린스펀을 하겠다”는 약속 때문에 지명되었다. 이 아이디어는 스콧 베센트 등에게 분명히 공감을 얻고 있지만, 1990년대에 실제로 무슨 일이 있었는지를 공정하게 묘사한 것은 아니다. 그리고 이는 연준을 곤란에 빠뜨릴 수 있다.

1996년, 그린스펀은 금리를 인상하지 않는 이유로 생산성 논거를 유명하게 사용했다. FOMC 동료들은 점점 매파적으로 변하고 있었지만, 마에스트로는 이상한 점을 발견했다. 기업들은 막대한 이익을...