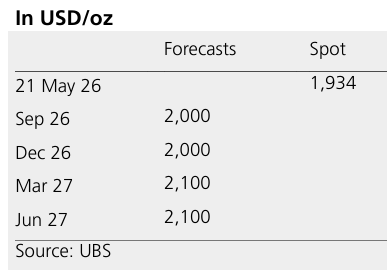

구리 : 단계적으로 더 높아진다

Dominic Schnider, CFA, CAIA, Strategist, UBS Switzerland AG

• LME 구리 가격은 5월에 일시적으로 톤당 14,000달러를 돌파했으며, 황 공급 부족과 중국 내 스크랩 및 정광 공급 제약이 이를 뒷받침했다.

• 당사의 구리 가격 전망은 2026년 9월 14,000달러/톤, 2026년 12월 14,500달러/톤, 2027년 3월 15,000달러/톤이며, 새롭게 2027년 6월 말 전망치로 15,500달러/톤을 제시한다.

• 우리는 2026년 시장 공급 부족 규모를 52만 톤으로 유지한다. 이러한 배경에서 구리 롱 포지션을 유지하는 것이 바람직하며, 가격 조정 시 추가 매수를 고려할 것이다.

구리 가격은 런던금속거래소(LME)에서 5월 중 톤당 14,000달러를 돌파하며 급등했다. 이는 지속적인 공급 제약에 의해 뒷받침되었다. 중국의 새로운 황산 수출 규제로 인해 더욱 심화된 황 공급 부족은 비용을 높이고 고비용 침출(leaching) 사업장의 생산을 위협하고 있다.

한편 중국 내 구리 정광과 스크랩 공급은 여전히 부족한 상황이다. 이에 따라 2026년 연간 글로벌 벤치마크 제련·정련 수수료(TCRC)는 2025년 약 25달러/톤 수준에서 0달러/톤으로 하락했으며, 현물 수수료는 제련소 간 치열한 경쟁 속에서 -100달러/톤 이하로 떨어졌다.

추가적인 압박 요인으로는 중국의 강화된 세금 준수 및 송장 발급 한도 규제가 있으며, 전 세계 스크랩 수출의 약 7%를 차지하는 일본도 제련소들이 재활용 구리 사용을 ...