★260519 BofA - US power can’t duck out of AI★

글로벌 에너지 위클리

미국 전력은 AI를 피할 수 없다

데이터센터가 미국 전력 수요 증가와 유권자 우려를 촉발

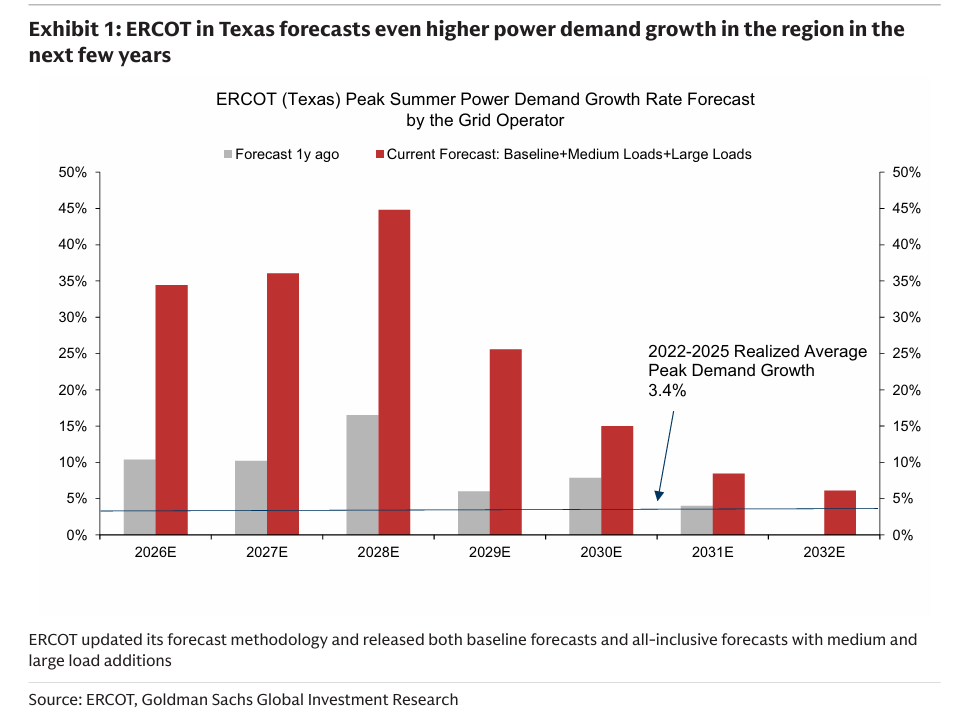

ERCOT와 PJM의 예비력은 올해는 충분할 가능성이 높지만, 향후에는 부하 증가, 화석연료 발전소 퇴출, 태양광과 같은 날씨 의존형 자원의 확대에 따라 시스템 리스크가 증가할 수 있다(유럽 사례 관련 보고서: Mind the inertia gap 참조). 데이터센터는 2025년 미국 전체 전력 수요의 약 4%를 차지했으며, 2030년까지 그 비중이 두 배 이상 증가할 수 있다. 데이터센터 연결 문제는 국가 차원에서도 큰 주목을 받고 있으며, 최근 FERC 의장 Laura Swett는 기존 PJM 프로세스가 이러한 대규모 부하를 충분히 빠르게 통합할 수 있는지 의문을 제기했다(보고서: Watt’s happening in PJM (and FERC)? 참조). 유권자들도 이에 주목하고 있으며, 우리는 데이터센터가 올가을 중요한 선거 이슈가 될 것으로 예상한다. 전기요금 인플레이션은 지난 1년 동안 전체 CPI 상승률의 약 두 배 수준으로 증가했으며, 최근 Gallup 조사에 따르면 미국인들은 원자력 발전소보다도 자신이 거주하는 지역의 데이터센터 건설에 더 강한 반대 의사를 보이고 있다.

태양광 증설이 ERCOT 덕 커브 리스크를 심화…

지난 가을 우리는 태양광 및 배터리 증설이 ERCOT 가격에 부담을 줄 수 있다고 우려했으며(보고서: Gas and power deep in the heart of Texas 참조), 2026년 여름 온피크 가격은 9월 이후 약 30% 하락했다. 날씨가 온화할 경우 여름 온피크 가격에는 추가 하락 여지가 있을 수 있지만, 과거 사례는 폭염이 여름 가격을 끌어올릴 수 있음을 보여주므로 주의가 필요하다. 우리는 텍사스가 일출과 일몰 시 극단적인 태양광 램프를 균형 맞추기 위해 화석연료를 필요로 하는 이른바 “덕 커브” 문제와 씨름하고 있다는 점에서 ERCOT 여름 오프피크 계약에 대해 더 긍정적으로 보고 있다. 커브의 더 먼 구간에서는 2027년 말 신규 프로젝트에 대한 연방 보조금이 종료된 이후 2028년에 태양광 증설이 급격히 둔화될 수 있으며, 이는 시장이 주 전역의 빠르게 증가하는 부하를 충족시키기 위해 다른 자원을 찾아야 하기 때문에 2028년 이후 ERCOT 커브를 더 높게 끌어올릴 수 있다.

…반면 더 높은 전력 수요는 PJM 가격을 끌어올려

PJM 전력 수요는 2024년과 2025년에 연평균 4% 이상 증가했으며, 우리는 유권자들의 반대에도 불구하고 데이터센터가 계속해서 PJM 수요를 끌어올릴 것으로 예상한다. PJM이 피크 수요(용량) 문제를 해결하려 시도하는 가운데, 증가하는 부하는 효율성이 낮은(더 높은 heat rate의) 화석연료 발전소를 필요로 하게 될 가능성이 높으며, 이는 특히 오프피크 시간대에 가장 큰 영향을 미칠 수 있다. PJM도 최근 몇 년간 태양광을 추가해왔지만, 재생에너지 비중은 제한적이다. 또한 절실히 필요한 천연가스 발전 용량 증설도 아직 몇 년이 더 필요하다. 2026년 7월 PJM 온피크 가격은 증가하는 전력 수요와 더 높은 탄소 가격으로 인해 2022년 이후 가장 높은 계절 수준에 도달해 있지만, 6~9월 PJM 오프피크 계약은 현재 약 44달러/MWh 수준에서 거래되고 있으며, 이는 최근 몇 달간 실현된 41달러/MWh와 크게 차이나지 않는다. 따라서 우리는 향후 몇 달간 PJM 오프피크를 선호하며, 지속적인 강한 부하 증가를 예상해 2027년에는 온피크와 오프피크 모두를 보유하는 전략을 선호한다.

Exhibit 1: BofA 글로벌 리서치 상품 테마 및 전망

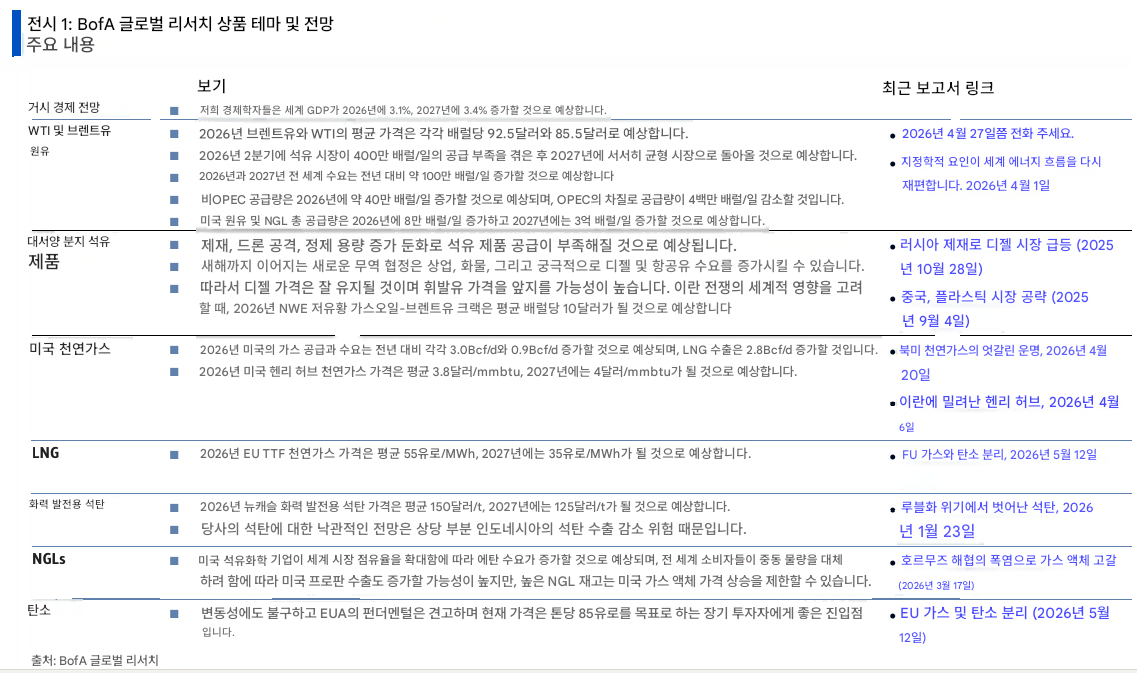

거시경제 전망

• 당사 이코노미스트들은 세계 GDP가 2026년에 3.1%, 2027년에 3.4% 성장할 것으로 보고 있다.

WTI 및 브렌트 원유

• 우리는 2026년 브렌트와 WTI 평균 가격을 각각 배럴당 92.5달러와 85.5달러로 전망한다.

• 우리는 석유시장이 2026년 2분기에 하루 400만 배럴 공급 부족 상태로 진입한 후, 2027년에 점진적으로 균형 상태로 돌아갈 것으로 예상한다.

• 우리는 2026년과 2027년 글로벌 수요 증가가 전년 대비 약 하루 100만 배럴 수준일 것으로 전망한다.

• 비OPEC 공급은 2026년에 대략 하루 40만 배럴 증가할 것이며, OPEC 공급 차질은 하루 400만 배럴의 공급 감소를 초래할 것이다.

• 우리는 미국 원유 및 NGL 총 공급이 2026년에 하루 8만 배럴 증가하고, 2027년에는 하루 30만 배럴 증가할 것으로 전망한다.

대서양 분지 정제품

• 제재, 드론 공격, 정제설비 증설 둔화로 인해 석유제품 공급은 긴축될 전망이다.

• 새 무역협정이 내년까지 이어질 경우 상업활동과 운송, 궁극적으로 디젤 및 항공유 수요를 끌어올릴 수 있다.

• 따라서 디젤 가격은 강세를 유지하고 휘발유보다 더 강하게 움직일 가능성이 높으며, 우리는 이란 전쟁의 글로벌 영향을 고려할 때 NWE 저유황 가스오일-브렌트 크랙이 2026년 평균 배럴당 40달러 수준이 될 것으로 본다.

• 러시아 제재가 디젤 시장에 연료를 공급 — 2025년 10월 28일

• 중국이 플라스틱 시장을 붕괴시킴 — 2025년 9월 4일

미국 천연가스

• 미국 가스 공급과 수요 증가는 2026년에 각각 전년 대비 3.0Bcf/d, 0.9Bcf/d 증가할 것이며, LNG 수출은 2.8Bcf/d 증가할 전망이다.

• 우리는 미국 Henry Hub 천연가스 가격이 2026년에 평균 3.8달러/mmbtu, 2027년에 4달러/mmbtu가 될 것으로 전망한다.

• 북미 천연가스의 엇갈린 운명 — 2026년 4월 20일

• Henry Hub는 이란발 충격에서 소외 — 2026년 4월 6일

LNG

• 우리는 EU TTF 천연가스 가격이 2026년 평균 55유로/MWh, 2027년 평균 35유로/MWh가 될 것으로 전망한다.

• EU 가스와 탄소의 결별 — 2026년 5월 12일'

석탄

• 우리는 뉴캐슬 석탄 가격이 2026년 평균 톤당 150달러, 2027년 평균 125달러가 될 것으로 전망한다.

• 우리의 강세 석탄 전망은 상당 부분 인도네시아의 석탄 수출 감소 리스크에 기반한다.

• 폐허 속에서 부활한 석탄 — 2026년 1월 23일

NGL

• 미국 석유화학 업계가 글로벌 시장점유율을 확대하면서 에탄 수요는 증가할 것으로 예상되며, 글로벌 소비자들이 중동 물량을 대체하려 하면서 미국 프로판 수출도 증가할 가능성이 있다. 그러나 높은 NGL 재고는 미국 가스액 가격 상승을 제한할 수 있다.

• 호르무즈 긴장 속에서 가스액 공급 감소 — 2026년 3월 17일

탄소

• 변동성에도 불구하고 EUA 펀더멘털은 강하며 현재 가격은 목표가 85유로/톤 기준으로 매수 진입 시점으로 적절하다.

• EU 가스와 탄소의 결별 — 2026년 5월 12일

Exhibit 2: BofA 글로벌 리서치 상품 가격 전망

미국 전력은 AI를 피할 수 없다

가스 리스크는 일반적으로 겨울에 정점을 찍지만, 전력 가격은 여름이나 겨울 모두 급등할 수 있다

셰일 시대 동안 미국 천연가스 공급과 수요는 지난 15년간 대략 두 배로 증가했지만, 천연가스 저장 용량 증가는 이를 따라가지 못했다. 매년 천연가스 시장은 겨울 피크 시기에 한계에 더 가까워지고 있다(보고서: Fern flips the script for US natural gas 참조)(Exhibit 3). 그러나 여름철에는 충분한 미드스트림 용량이 존재하기 때문에 극심한 폭염 상황에서도 가스 가격 급등은 제한된다. 역사적으로 미국 전력시장은 여름 동안 가장 큰 가격 변동을 기록해왔지만, 극심한 한파 시기에도 가격 급등은 발생할 수 있다(Exhibit 4). 최근 몇 년간 날씨가 전력 가격의 주요 동인이었지만, 데이터센터에서 발생하는 증가하는 부하가 곧 전력 가격 결정 구조를 변화시킬 수 있다.

Exhibit 3: 천연가스 시장은 겨울 피크 시기에 점점 한계에 가까워지고 있다

Exhibit 4: 전력시장은 여름철 가장 큰 가격 변동을 경험했지만, 극심한 한파 시기에도 가격 급등은 발생할 수 있다

ERCOT와 PJM의 예비력은 올해 충분할 가능성이 높지만, 증가하는 부하는 리스크

2026년 ERCOT 초과 예비용량은 전년 대비 감소한 반면 PJM은 소폭 개선된 것으로 추정되며, ERCOT와 PJM 모두 2026년 에너지 부족은 극단적인 기상 상황에서만 제한적으로 발생할 가능성이 높다(Exhibit 5). 그러나 향후에는 부하 증가, 화석연료 발전 퇴출, 태양광과 같은 날씨 의존형 자원의 확대에 따라 시스템 리스크가 증가할 수 있다. 데이터센터는 전국적인 전력 수요 증가를 주도하고 있으며, PJM은 향후 증가분의 40% 이상을 차지할 것으로 전망된다(Exhibit 6). 데이터센터는 2025년 미국 전체 전력 수요의 약 4%를 차지했으며, 2030년까지 그 비중이 두 배 이상 증가할 수 있다. 데이터센터 연결 문제는 국가 차원에서 큰 관심을 받고 있으며, 최근 FERC 의장 Laura Swett는 기존 PJM 프로세스가 이러한 대규모 부하를 충분히 빠르게 통합할 수 있는지 의문을 제기했다(보고서: Watt’s happening in PJM (and FERC)? 참조).

Exhibit 5: 2026년 ERCOT 초과 예비용량은 전년 대비 감소한 반면 PJM은 소폭...