📌 팟캐스트 요약

존 로탄티(John Rotanti)는 베이스천 피듀시어리(Bastion Fiduciary)의 포트폴리오 매니저로, Talking Billions 팟캐스트에 출연해 자신이 1월에 론칭한 산업·인프라 전략의 운용 철학을 공개했다.

그는 "타협 없는 품질(uncompromising quality)"을 북극성으로 삼고, 추적 종목을 300개에서 60개로 줄인 '주식 유니버스'를 통해 소음을 제거했다. 또한 벤치마크와 비교하지 않고, 매도 시점에도 클라이언트에게 일부러 연락하지 않는 등 "세대를 잇는 시계(generational time frame)"라는 약속을 행동으로 지킨다.

핵심 사례로는 ▲32종목으로 출범한 포트폴리오를 25종목으로 축소해 가는 과정 ▲빌 밀러(Bill Miller)의 "낮은 평균 매입단가가 이긴다" 철학 ▲스트레스로 단련된 기업의 '생존 유전자'를 찾는 분석 프레임워크가 등장한다.

🎙️ 오늘의 게스트가 중요한 이유

존 로탄티(John Rotanti) — 베이스천 피듀시어리의 산업·인프라 전략 단독 포트폴리오 매니저이자 JRo's Notes 뉴스레터 저자

모틀리풀(Motley Fool)에서 약 9년간 시니어 애널리스트·포트폴리오 리드·투자자 교육 책임자를 역임

본인이 진행했던 JRo Show 팟캐스트 전체가 숙달(mastery)과 위대함에 이르는 프로세스를 탐구하는 데 바쳐졌을 정도로 '과정'에 집착하는 투자자

20년 이상의 자기 자본 투자 경험과, 잭 피셔(Jeff Fischer)·벅 하첼(Buck Hartzell)·NZS 캐피털 같은 멘토 네트워크에서 끌어올린 사고방식을 자신만의 운용 철학으로 응축

그가 특별한 이유는, '품질 우선(quality-first)'을 넘어 '품질만(quality-only)'이라는 한 칸 더 들어간 신념을 포트폴리오 구조·고객 커뮤니케이션·매수 타이밍까지 일관되게 관철한다는 점이다

🎯 비전: '품질 우선'이 아니라 '품질만'

존: 포트폴리오에 대한 저의 비전은 타협 없는 품질(uncompromising quality)입니다. 포트폴리오의 북극성, 즉 길잡이 별은 언제나 제가 최고 품질이라고 생각하는 비즈니스의 주식만을 매수하고, 그 주식을 정말로 오랜 기간 보유하는 것입니다.

"타협 없는 품질"이라고 말할 때, 저는 단순히 "품질 우선"만을 의미하는 게 아닙니다. 어떤 사람들은 이걸 quality-first portfolio라고 부르죠. 저도 그런 의미에서는 품질 우선이 맞습니다. 밸류에이션을 보기도 전에 품질부터 분석하니까요.

하지만 저는 그 이상입니다. 저는 이걸 quality-only(품질만) 포트폴리오라고 생각합니다. 즉, 단지 싸 보인다는 이유로, 혹은 포트폴리오의 평균 PE를 낮추고 싶다는 이유로 품질이 떨어진다고 생각하는 종목을 사지 않습니다.

물론 품질에 대한 제 판단이 틀릴 때도 있고 실수도 많이 할 겁니다. 하지만 제가 보는 방식대로 최상위 품질이 아니라고 판단되는 종목은, 어떤 이유로도 포트폴리오 안에 들이지 않습니다.

보고밀: 그 철학을 운용에 적용하기 위해 구체적으로 무엇을 바꾸셨나요?

존: 저는 60개, 많아야 70개 정도의 종목으로 구성된 stock universe(주식 유니버스)를 갖고 있습니다.

예전에는 컴퓨터 스크린과 폰의 주식 앱에 300개 종목을 띄워두었습니다. 300개를 따라가다 보면 노이즈가 정말 많죠. 저는 그 노이즈, 그 모든 헛소리를 다 걷어냈습니다.

지금은 금융 데이터 플랫폼이나 폰 앱을 열면 60개 종목만 보입니다. 제가 비즈니스를 충분히 이해하고 장기 확신을 쌓을 만큼 리서치를 끝낸 60개의 종목들이죠.

🛡️ 행정·플래닝은 모두 내려놓고 '주식 선택'만

보고밀: 존, 본격적인 이야기에 들어가기 전에, 지난번 출연 이후 어떻게 지내셨는지 청취자분들께 업데이트해 주시죠.

존: 약 1년 전 베이스천 피듀시어리(Bastion Fiduciary)에 합류했고, 팀의 도움을 받아 올해 1월 23일에 베이스천 산업·인프라 전략(Bastion Industrial and Infrastructure Strategy)을 론칭했습니다. 저는 이 전략의 단독 포트폴리오 매니저로서 포트폴리오의 모든 투자 의사결정을 내립니다.

저는 fiduciary(수탁자)이고, 그 책임을 매우 무겁게 받아들입니다. 그리고 보고밀, 당신의 마음에도 가까운 주제라는 걸 알지만, 저는 세대를 잇는 시계(generational time frame)로 클라이언트의 자본을 운용합니다.

베이스천은 제가 원하는 방식대로, 원하는 시간 지평에 따라 포트폴리오를 운용할 기회와 신뢰를 주었습니다. 그래서 사실상 다른 일을 할 필요가 없어졌죠.

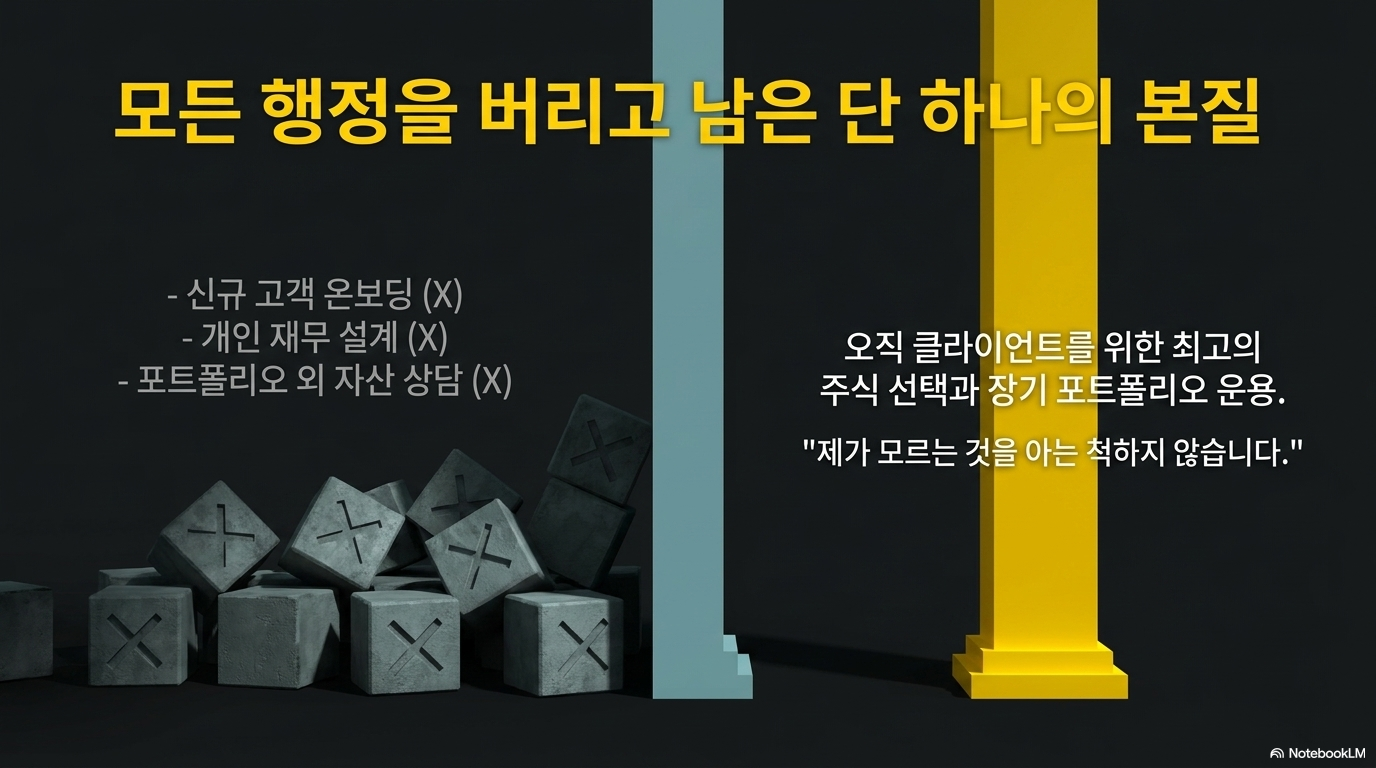

존: 질문에 답하는 한 가지 방식은, 제가 무엇을 안 하는지를 말씀드리는 겁니다.

저는 일반적인 컴플라이언스 요구사항 외에는 행정 업무를 하지 않습니다. 새 클라이언트를 온보딩하지도 않고, 플래너도 아니라서 금융 플랜을 짜지도 않습니다. 제가 운용하는 포트폴리오 바깥의 자산이나 증권에 대한 질문에도 답하지 않습니다. 제가 모르는 것을 아는 척하고 싶지 않거든요.

저는 클라이언트를 위해 오직 하나만 합니다 — 제가 운용하는 그분들 주식 포트폴리오의 한 sleeve(슬리브)를 관리하고, 그 슬리브에 대해 그분들과 소통하는 일.

Roth IRA냐 traditional IRA냐, 529 플랜, Coverdell ESA, whole life, term life, variable life 같은 질문은 받지 않습니다. 베이스천에는 그 일을 사랑하는, 정말 경험 많은 훌륭한 플래너가 두 분 계세요. 그런 질문은 모두 그분들께 넘깁니다.

베이스천 산업·인프라 포트폴리오는 제 분신입니다. 저는 클라이언트를 위해 최고의 종목 선택자, 최고의 포트폴리오 매니저가 되기 위해 모든 걸 최적화할 수 있는 곳에서 일하고 있습니다.

저는 포트폴리오와, 아직 포트폴리오에 없지만 언젠가 편입을 고려할 만한 short list of watch list stocks(짧은 관찰 종목 리스트)를 매우 면밀히 모니터링합니다. 그리고 베이스천 보드, JRo's Notes 뉴스레터, 일대일 이메일과 전화로 클라이언트와 자주 소통하고요.

⚖️ 포트폴리오 매니저와 애널리스트는 다른 스킬셋

보고밀: 저도 제 커리어에서 두 개의 모자를 쓰고 있다고 느낍니다. 애널리스트의 모자와 포트폴리오 매니저의 모자. 종목 하나하나 깊이 파는 일과, 그 종목들의 컬렉션을 포트폴리오로 엮어내는 일은 다른 작업이잖아요. 그 전환은 어떠셨어요?

존: 정확합니다. 좋은 애널리스트와 좋은 포트폴리오 매니저는 두 개의 다른 스킬셋입니다. 겹치는 부분도 있지만 분명히 다른 스킬셋이에요.

최근 몇 년, 특히 베이스천에서의 지난 1년 동안, 시간의 대다수는 클라이언트를 위해 오래 보유할 고품질 비즈니스들로 어떻게 포트폴리오를 짜낼 것인가를 고민하는 데 썼습니다.

존: 믿거나 말거나, 지금까지 제가 저지른 가장 큰 실수가 바로 그 포트폴리오 구성 단계에서 나왔습니다. 클라이언트 계좌에는 큰 영향을 주지 않았어요. 포트폴리오는 이제 5개월밖에 안 됐고요.

하지만, 저는 32개 종목으로 포트폴리오를 시작했습니다. 그게 가장 큰 실수였다고 생각합니다. 과거의 제 컴포트 존보다 더 많은 종목이었거든요.

저는 늘 더 concentrated and focused(집중되고 좁은) 포트폴리오를 운용해 왔습니다. 모틀리풀(Motley Fool)에서 9년간 모든 애널리스트가 모델 포트폴리오를 운용했는데, 제 포트폴리오는 9년 평균으로 많아야 16~18개 종목이었습니다. 32개는 그냥… 컴포트 존 밖이었어요.

그래서 지금 그걸 고치고 있습니다. 현재는 28개로 줄였고, 시간이 지나면서 25개까지 내릴 거예요. 25개가 제가 머물고 싶은 자리에 훨씬 가깝습니다. 처음부터 포트폴리오 매니지먼트 측면에서 실수를 했지만, 코스 코렉션을 하고 있고 앞으로도 계속할 겁니다.

보고밀: 저는 예전에 20 stocks for 20 years라는 글을 쓴 적이 있어요. 갓 태어난 손주를 위해 한 종목을 골라달라는 클라이언트의 질문에서 영감을 받았죠. 손주는 18살, 20살, 혹은 그 이후까지 그 돈에 손을 대지 않을 거니까 완벽한 클라이언트인 셈입니다.

보고밀: 어떤 비즈니스가 그 기다림을 누릴 자격이 있을까. 100년 동안 존재해온 비즈니스도 많지만, 제가 관심 있는 건 다음 20년을 활용해서 포트폴리오 안에서 의미 있는 일을 해낼 비즈니스입니다.

20개 이상이면 통계적으로 개별 종목 리스크를 상당 부분 분산시킬 수 있다고 알려져 있죠. 4개만 가지고 있으면 여정이 완전히 다르겠지만, 20개 이상이면 본인이나 클라이언트 모두에게 더 편안한 라이드가 됩니다.

존: 저도 그게 제가 과거에 잘 해왔던 영역이라는 걸 알았기 때문에 그렇게 한 측면도 있어요 — 20~25개.

그리고 저는 long tail도 가지고 있습니다. 과거에 정말 안 좋게 끝난 종목들의 주식을 한 주씩, 거의 reminder이자 교훈처럼 남겨둡니다. 1주나 2주씩 들고 있는 20개 종목의 긴 꼬리가 있어요. 일종의 stock journal(주식 일기)이죠. 의미 있는 포지션은 아닙니다.

베이스천 시작 전 제 개인 포트폴리오가 40개였다고 해도, 정말 무게를 지탱하던 건 20개였어요. 그게 제가 늘 편안하다고 느꼈던 자리입니다.

🔑 종목을 늘렸던 진짜 이유 — '부드러운 라이드'의 유혹

보고밀: 초과 종목들이 부담스러운 이유가 워크로드 때문이었나요? 아니면 성과에 부정적이었나요?

존: 좋은 질문이에요. 워크로드 때문은 아닙니다. 저는 60개 회사를 따라가고 있어요. 유니버스가 60개니까요. 포트폴리오 안에 있는 종목들은 당연히 더 많은 관심을 받지만, 워치리스트의 종목들도 분기마다, 혹은 두 분기에 한 번씩은 제 관심을 받습니다. 큰 뉴스라면 당연히 챙기고요.

워크로드가 아니라, 더 집중되고 좁은(concentrated and focused) 포트폴리오가 장기적으로 더 잘할 수 있다는 근본적인 신념 때문이었습니다.

특정 가중치와 익스포저를 좀 더 올리고 싶었는데 그러지 못한 부분도 있고요. 작은 요인들이 많지만, 가장 큰 건 집중에 대한 철학적 신념입니다.

저는 클라이언트들에게 이 포트폴리오에서 무엇을 기대해야 하는지 분명히 커뮤니케이션해 왔습니다. 저는 일부 cyclicals(경기민감주)에도 투자합니다. 산업과 인프라에 투자하니까요. 베타가 높은 종목도 많아요.

솔직히 말하면, 어쩌면 일부 클라이언트들에게 좀 더 부드러운 라이드를 주고 싶었던 마음이 있었던 것 같아요. 그런데 그건 제 본질이 아닙니다. 저는 베타를 위해 포트폴리오를 운용하지 않습니다. 그건 제가 시간을 많이 쏟거나 들여다보는 지표가 아니에요.

그래도 일부 굴곡을 매끈하게 만들어보고 싶어서 컴포트 존보다 더 많은 종목으로 출발했습니다. 하지만 말씀드린 대로 고치고 있고, 포트폴리오는 아직 5개월밖에 안 됐으니 클라이언트 수익에 영향은 없었을 거예요. 일찍 인지하고 교정 중이라는 게 중요합니다.

📈 승자는 달리게, 그리고 복리의 수학

보고밀: 저는 let the winners run(승자를 달리게 한다)는 원칙으로 포트폴리오를 짭니다. 많은 사람들이 어려워하는 부분이죠. 포지션이 일정 비중을 넘으면 안 된다는 멘탈한 혹은 실제 한도가 있어서, 그게 비로소 진짜 기여를 시작하는 순간에 잘라버립니다.

종목 선택은 어렵고 많은 종목이 안 풀리지만, 풀리는 종목들이 분명히 있습니다. 풀리는데 왜 절반으로 잘라요? 매수 사이즈에 한도는 둘 수 있어도, 일단 사고 나면 종목이 두 배, 두 배 더 가게 두는 편입니다. 트리밍은 매우 느리고, 완전히 빠지는 건 더 느리고요. 어떻게 보세요?

존: 절대적으로 동의합니다. 저는 매도를 자주 하지 않습니다. 사실 32개 포지션으로 출발한 게 자책되는 이유 중 하나가, 첫 해 whole turnover(전체 회전율)가 올라가게 만들거든요.

저는 회전율에 대해 자부심이 있습니다. 정말 long-term focused(장기 지향)하고, 매우 인내심이 있고, 시장을 볼 때 감정적으로 안정되어 있으며, 활동이 매우 적고 매매도 거의 안 합니다. 첫 5개월에 이런 일을 겪고 싶지 않았는데 현실이 됐죠. 하지만 본질적으로 저는 승자를 달리게 합니다.

존: 제 좋은 친구 제프 피셔(Jeff Fischer) — 저는 그분이 제 마운트 러쉬모어의 투자자 중 한 명이라고 공개적으로 말해왔습니다 — 가 어제 정도 복리의 기본 수학에 대해 포스팅했어요.

1,000% 오른 주식이 거기서 또 100% 오르면, 그건 1,100% 수익이 아니라 2,000% 수익입니다.

10배에서 단지 100%만 더 가면 20배가 됩니다. 그게 복리의 수학입니다.

저는 역사적으로 승자를 잘 들고 갔습니다. 그게 제가 잘하는 부분이에요. 하지만 잘 못 하는 부분도 있는데, 보고밀, 그건 승자에 추가 매수하는 것입니다.

존: 제가 운 좋게 잘 사서 그 주식이 10년에 걸쳐 크게 오른다고 칩시다. 가설적으로, 그 상승 전 구간에 걸쳐 averaging up(평균 매입가를 올리며 매수) 할 수도 있었겠죠. 저는 그게 잘 안 됩니다. 성장주 투자자 중에 그걸 정말 잘하는 분들이 많고, 제가 존경하는 분들도 그래요.

행동 편향 중에 anchoring(앵커링)이 있죠. 저는 거기 취약합니다. 낮은 평균 매입단가가 있을 때, 빌 밀러(Bill Miller)의 유명한 인용처럼,

"Low cost basis wins(낮은 평균 매입단가가 이긴다)."

훌륭한 비즈니스에 낮은 코스트 베이시스를 가지고 있으면, 정말 자랑스럽거든요. 제 결점을 좀 드러내는 거지만, 그 낮은 코스트 베이시스가 너무 자랑스러워서 그걸 올리고 싶지 않은 마음이 있습니다. 시간에 걸쳐 부를 복리시키는 데는 추가 매수가 더 나을 수 있는데도요.

그래서 적절할 때 — 무차별적으로가 아니라 — 승자에 추가 매수하는 걸 연습 중입니다. 다만 승자를 들고 가는 것 자체는 역사적으로 잘해왔습니다.

보고밀: 저는 사상 최고가에서 주식을 산 적이 없어요. 그냥 못 하겠더라고요.

이유는 단순합니다. 저는 늘 제가 틀릴 수 있다고 가정합니다. 저는 농담처럼 말하지만, 제가 하는 일에서 '가장 덜 틀린(least wrong)' 사람이 되고 싶습니다. 옳을 필요는 없어요. 많은 사람들이 '옳아야 한다'고 생각하다가 곤란해집니다 — 투자든 다른 일이든.

이번 주에 로버트 핵스트롬(Robert Hagstrom)과 이야기했는데, 그가 버핏에게 가장 어려운 한 가지를 물었더니 버핏이 "favorable outcome(유리한 결과)"라고 답했다고 해요. 산업이나 비즈니스가 유리한 결과를 갖고 있어 보이지만, 산업이 변하고 소비자가 변하고 모든 게 변하면서 그 유리한 결과가 안 나타나는 거죠. 주가가 높을 때는 미래의 유리한 결과가 많이 반영돼 있어서, 일부만 실현돼도 비싸게 산 셈이 됩니다.

보고밀: 저는 클라이언트 포트폴리오에서 처음 산 시점을 들여다보는 걸 좋아합니다. 지금 80달러인 종목을 8달러에 샀던 시점이 언제였지, 하고요....